9 trucos que debes seguir antes de final de año para pagar menos impuestos en la Renta de 2020

- Es posible ahorrarse parte de los impuestos de la declaración de la Renta de 2020 aplicando varias deducciones y bonificaciones.

- Existen ventajas fiscales sobre distintas actividades, como la compraventa de una vivienda, las donaciones a ONGs, las aportaciones a planes de pensiones o las inversiones en startups, entre otras.

- Aplicando estas medidas, es posible ahorrar hasta 4.300 euros en la próxima declaración de la Renta.

- Descube más historias en Business Insider España.

A pesar de que quedan más de 8 meses para que venza el plazo para presentar la declaración de la Renta del ejercicio 2020, todavía estás a tiempo de cambiar las condiciones fiscales y aprovechar alguna de las deducciones fiscales de la renta.

Así, antes de que concluya el año es posible aplicar una serie de consejos que permitan optimizar la declaración y aprovechar al máximo las ventajas impositivas disponibles.

Hay varios tipos de deducciones, bonificaciones y exenciones que pueden ayudar a ahorrarse hasta un máximo de 4.300 euros en la declaración de la Renta, siempre que se sigan una serie de recomendaciones. El sindicato de técnicos de Hacienda, Gestha, recoge en su Decálogo de Consejos Fiscales las principales ventajas impositivas que se pueden aplicar.

El dato clave para saber si aportar a tu plan de pensiones para desgravar

En primer lugar, hay que recordar la novedad del año pasado por la que se incrementaron los 12.643 euros de 2018 hasta los 14.000 euros actuales la cantidad de rentas del trabajo a partir de las que un contribuyente está obligado a declarar.

Hay que tener en cuenta que ese mínimo se aplica si se ha cobrado de más de un pagador y la suma de las cantidades percibidas del segundo pagador o los demás superen la cantidad de 1.500 euros anuales. Por ello, si solo se tiene una fuente de rentas del trabajo o si se tienen varias y no alcanzan esos 1.500 euros, el umbral a partir del que se está obligado a declarar se eleva hasta 22.000 euros.

Además, Gestha recuerda que hay otra excepción, según el lugar de residencia. Así, Navarra y las 3 provincias vascas tienen un régimen foral propio: en Navarra el mínimo declarable varios pagadores es de 12.600 euros, en Álava ascienda a 16.800 euros, o 25.000 euros por un solo pagador, mientras que en Bizkaia y Gipuzkoa se sitúa en 12.000 euros con varias fuentes de rentas de trabajo y 20.000 euros si solo se tiene una.

Este es el dinero que te queda realmente con un sueldo de 20.000 euros en función de dónde vivas

Estas son las 9 cosas que puedes hacer antes de final de año para pagar menos en la Renta 2020.

#1 — Realizar aportaciones a planes de pensiones

Según se acerca el fin de año, los bancos y otras entidades financieras refuerzan su publicidad sobre planes de pensiones o planes de previsión asegurados, ya sea para abrir uno o para que se realicen aportaciones a uno ya contratado. El gancho de estas campañas suele centrarse en el ahorro fiscal que se puede obtener en la próxima declaración de la Renta, sobre un límite de 8.000 euros o el 30% de los rendimientos del trabajo.

Luis del Amo, secretario técnico del REAF del Consejo General de Economistas, señalaba en la pasada campaña que esta deducción es "una de las más utilizadas, y es especialmente interesante para aquellos que pueden aportar el máximo de 8.000 euros, que se van a ahorrar el marginal máximo que se les aplica y, dependiendo de la comunidad, puede suponer un ahorro de casi 4.000 euros".

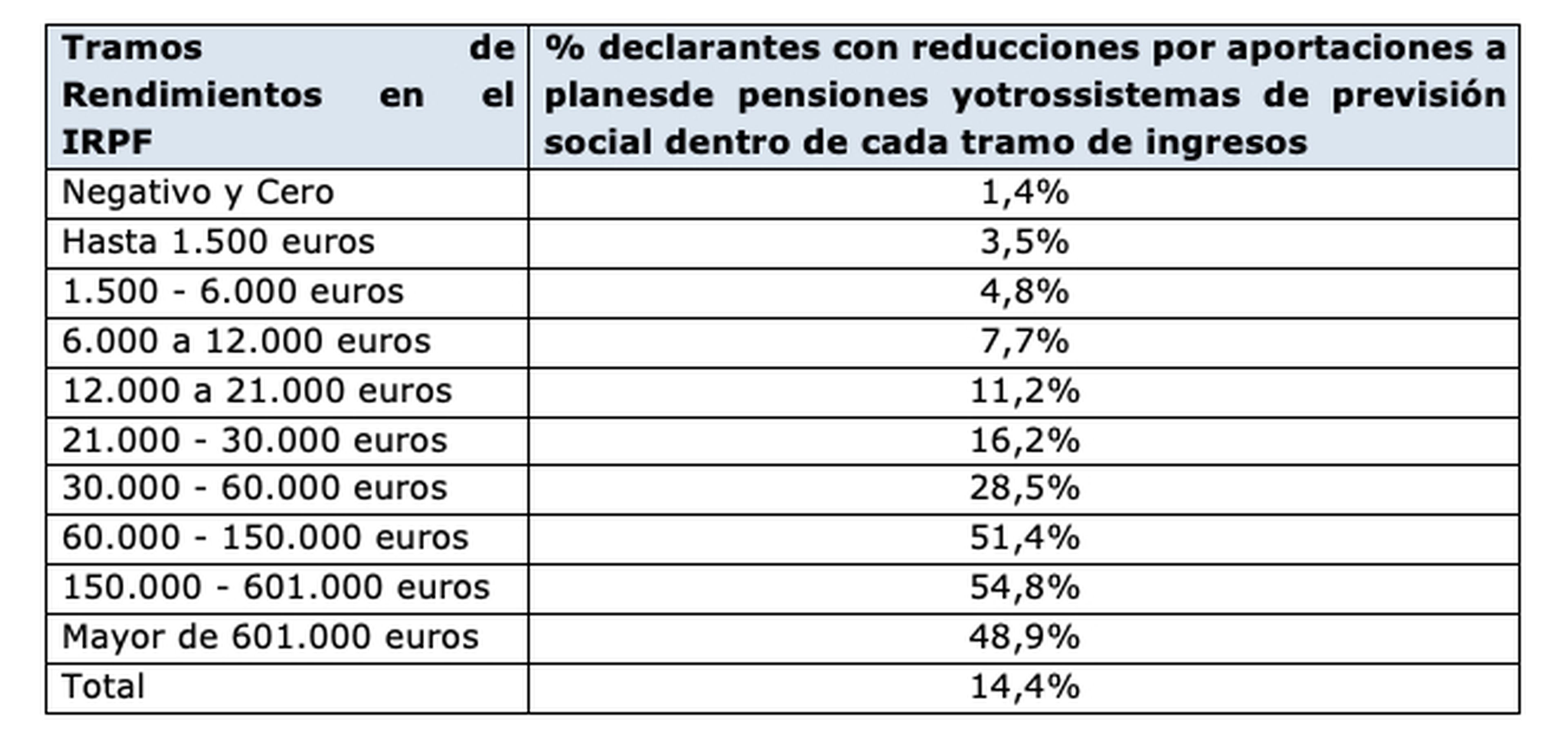

Gestha aclara que también se puede aplicar la reducción por aportaciones de hasta 2.500 euros al plan de pensiones del cónyuge, siempre que sus rendimientos no superen los 8.000 euros. Además, recalca que si se invierten "otros 6.234 euros de media hasta el límite de estas aportaciones garantiza un ahorro fiscal adicional de unos 1.870 euros de media", dependiendo de los ingresos y la comunidad de residencia.

El decálogo incluye la siguiente tabla, en la que se muestra que "a igualdad de importes invertidos en planes de pensiones, la ventaja fiscal para las rentas mayores es casi el doble que para las rentas medias", lo que supone que su utilización sea más mayoritaria a partir de los 60.000 euros en ingresos.

Por otra parte, el sindicato de técnicos de Hacienda recuerda a los contribuyentes "el coste de rescatar el Plan de Pensiones en forma de capital", dado que no aplican reducciones excepto a las aportaciones anteriores a 2007. Por ello, si no se puede aplicar esta reducción, la tributación siempre será inferior rescatando el plan en forma de renta.

#2 – Convertirse en business angels

Como medida para favorecer la inversión en emprendimiento y creación de nuevas sociedades, en 2013 se aprobó esta exención, que permite deducirse un 30% de la cuota estatal del IRPF de la inversión realizada al suscribir las acciones o participaciones en la empresa en la que se invierte. Todo ello, sobre una base máxima de deducción de 50.000 euros anuales sobre una sola participación.

Para ello, la participación que recibe la exención debe permanecer entre 3 y 12 años en el capital de la nueva sociedad y no debe superar el 40% de su capital, que además no debe tener más de 400.000 euros en fondos propios. Esta ventaja se extiende también al cónyuge y familiares hasta el segundo grado del inversor y es complementaria a otros ahorros fiscales similares establecidos por 11 comunidades autónomas y la provincia de Bizkaia.

12 negocios donde invierten los business angels españoles

Gestha señala que "a día de hoy, esta deducción es la segunda más potente del IRPF" después de la que se ofrece por aportaciones a planes de pensiones, ya que ofrece la posibilidad de deducir adicionalmente 1.011,60 euros de media a quien financie a una startup, aunque se precisa invertir otros 3.372 euros.

# 3 – Hacer cuentas para saber si puedes compensar pérdidas de inversión con ganancias patrimoniales

En este caso, aquellos que inviertan en Bolsa pueden compensar sus pérdidas en fondos de inversión, acciones o derivados financieros con las ganancias patrimoniales, integrándose y compensándose en la base imponible del ahorro. El porcentaje límite de compensación se ha mantenido en 2020 para el 25%, tras varios años de subidas progresivas.

Además, Gestha recuerda que a partir de 2015 se permite que el saldo negativo de ganancias y pérdidas patrimoniales se compensen con el saldo positivo de los rendimientos del capital mobiliario y viceversa. Los contribuyentes vascos serían la excepción, ya que solo se les permite compensar saldos positivos y negativos del capital mobiliario y del capital procedente de viviendas.

Estos son los impuestos que tendrás que pagar en la declaración de la renta por tus inversiones

Por otra parte, hay que recordar que las pérdidas se pueden compensar en el año que se producen y en los 4 años siguientes. Además, no se puede volver a comprar las mismas acciones que vendió en pérdida durante un plazo de 2 meses.

#4 – Realizar donaciones a ONGs o pagar cuotas sindicales, de colegios profesionales o de partidos políticos

Uno de los ahorros fiscales más comunes es el que se refiere a los gastos filantrópicos, asociativos o de participación política. Así, es posible desgravar las donaciones a ONG, concretamente un 75% de los primeros 150 euros donados y un 30% de las cantidades que sobrepasen esta cifra, aunque a partir del tercer año de donaciones este porcentaje se eleva al 35%.

Además, se puede deducir un 10% por donativos a otras fundaciones y asociaciones declaradas de utilidad pública, una cantidad que aumenta al 25% en Navarra y al 30% en Euskadi. Para acogerse a esta deducción, Gestha recomienda conservar el justificante de los importes donados a entidades solidarias.

Por otra parte, el sindicato de técnicos de Hacienda destaca que "hay mucho margen para aumentar los donativos, una media de 2.035 euros permite una deducción adicional de 678 euros, singularmente “interesante” para los que ganan más de 600.000 euros que podrían aumentar sus donativos en 48.902 euros".

En lo que respecta a las cuotas de afiliación y aportaciones a los partidos políticos cuentan con una deducción del 20%. Ese porcentaje cae en Navarra al 15% deducible, mientras que en Euskadi se mantiene el 20% estatal, pero no se aplica una cantidad máxima desgravable como en el resto del Estado, de 600 euros anuales.

Respecto a los límites desgravables, el tope se fija en 300 euros para cuotas sindicales, de colegios profesionales de inscripción obligatoria o gastos de defensa jurídica contra el empleador. Sin embargo, en Navarra las cuotas a los colegios pueden alcanzar los 500 euros y las cuotas sindicales los 600 euros anuales.

#5 – Si eres un trabajador desplazado puedes tener ventajas fiscales

La exención para trabajadores desplazados al extranjero es la más elevada en cuanto al límite máximo exento de tributación y puede puede alcanzar hasta 60.100 euros anuales en la mayoría del país y hasta 30.000 euros en el caso de Navarra.

Eso sí, hay que tener en cuenta que para acogerse a este incentivo es necesario que el trabajador se encuentre fuera de España menos de seis meses, dado que si no no se considera que el desplazamiento sea temporal, y que el país en el que realice su actividad cuente con un impuesto equivalente al IRPF y no esté considerado paraíso fiscal.

#6 – No amortizar tu hipoteca si compraste una vivienda antes de 2013

En la compra de la vivienda habitual se puede deducir hasta el 15% de lo invertido en la operación, con un límite de 9.040 euros, siempre que esa adquisición, o al menos el primer pago para su construcción, se realizase antes del 1 de enero de 2013 y se haya aplicado esta deducción en la declaración de la Renta de 2012 o en años anteriores.

Gestha asegura en su decálogo que "puede resultar interesante realizar un pago adicional, de 4.753 euros de media, para amortizar la hipoteca antes de que finalice el año para reducir la factura fiscal en 713 euros".

Cuántos impuestos hay que pagar por tener una casa

Las condiciones son ligeramente diferentes para los residentes en las comunidades de régimen foral, que pueden deducirse la compra de viviendas aunque la operación se realizase más tarde de 2013. Además, Euskadi se ofrece una deducción general del 18% con un límite de 1.530 euros, que es del 23% hasta un máximo de 1.955 euros para familias numerosas y jóvenes.

Sin embargo, los residentes en municipios de la provincia de Álava con menos de 4.000 habitantes disfrutan de ventajas adicionales. Así, su deducción general es 2 puntos más alta y el límite alcanza los 1.836 euros, mientras para los menores de 30 años y las familias numerosas la deducción es del 25% y el tope, de 2.346 euros.

Mientras, para Navarra, Gestha señala que se ha suprimido la deducción del 15% a partir de 1 de enero de 2018, pero se mantiene si la compra se ha realizado antes de esa fecha. En estos casos, se aplica una deducción del 20, 23 o 35% de la adquisición de vivienda libre de precio limitado o protegida, con una base máxima de deducción de 7.000 euros anuales en declaración individual o 15.000 euros en conjunta.

#7 – Si has vendido tu vivienda deberías hacer cuentas

Quienes hayan vendido o estén pensando en vender su casa antes de que acabe 2020, deben tener en cuenta que las ganancias obtenidas en esa transacción tributarán entre el 19 y el 23%. Este porcentaje varía en las comunidades forales, como Euskadi, donde el porcentaje oscila entre el 20 y el 25%, y Navarra, entre el 20% y el 26%.

Además, Gestha recuerda que, si se reinvierte todo o parte del pago recibido por la venta de la vivienda habitual en otra casa que cumpla la misma función, se puede neutralizar el pago de impuestos por las plusvalías de la venta.

#8 — Vender bienes si eres una persona mayor de 65 años

Además de los ahorros fiscales ya mencionados, los mayores de 65 años o con dependencia severa cuentan con ventajas propias, como la exención de las ganancias que hayan conseguido con la venta de su vivienda habitual. Esta ventaja cuenta con salvedades, ya que en Euskadi se limita a una sola transmisión y hasta un límite de 400.000 euros de beneficio y en Navarra solo se aplica a mayores de 70 años y dependientes, con un límite de 300.000 euros.

Los mayores de 65 años disfrutan de exenciones en los beneficios de la venta de cualquier tipo de bien, aunque con la condición de que esas ganancias, hasta un máximo de 240.000 euros, se destinen a generar una renta vitalicia en menos de 6 meses. Esa exención comenzará a aplicarse este año en Navarra, mientras que en Gipuzkoa no existe.

Qué son las rentas vitalicias y cómo pueden completar tu pensión

#9 — Si ganas menos de 16.825 euros, revisa tus ingresos por alquileres o acciones

En este caso, Gestha pide a "los contribuyentes que prevean que sus rendimientos netos del trabajo serán inferiores a 16.825 euros" que intenten no recibir antes de final de año otro tipo de rentas, dado que podrían perder la reducción por rentas laborales inferiores a 13.115 euros, que es de 5.655 euros, pero que el sindicato advierte de que "disminuye conforme aumentan las rentas del trabajo hasta los 16.825 euros".

Si te encuentras en esta situación, el decálogo recomienda no perder de vista las ganancias patrimoniales por venta de acciones o las rentas por alquileres de inmueblesque superen los 6.500 euros.

Otros artículos interesantes:

Descubre más sobre Adrián Francisco Varela, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.