4 cosas que de verdad puedes controlar al invertir y una que serás incapaz de prever

- La rentabilidad de la inversión es lo que centra la atención de los inversores.

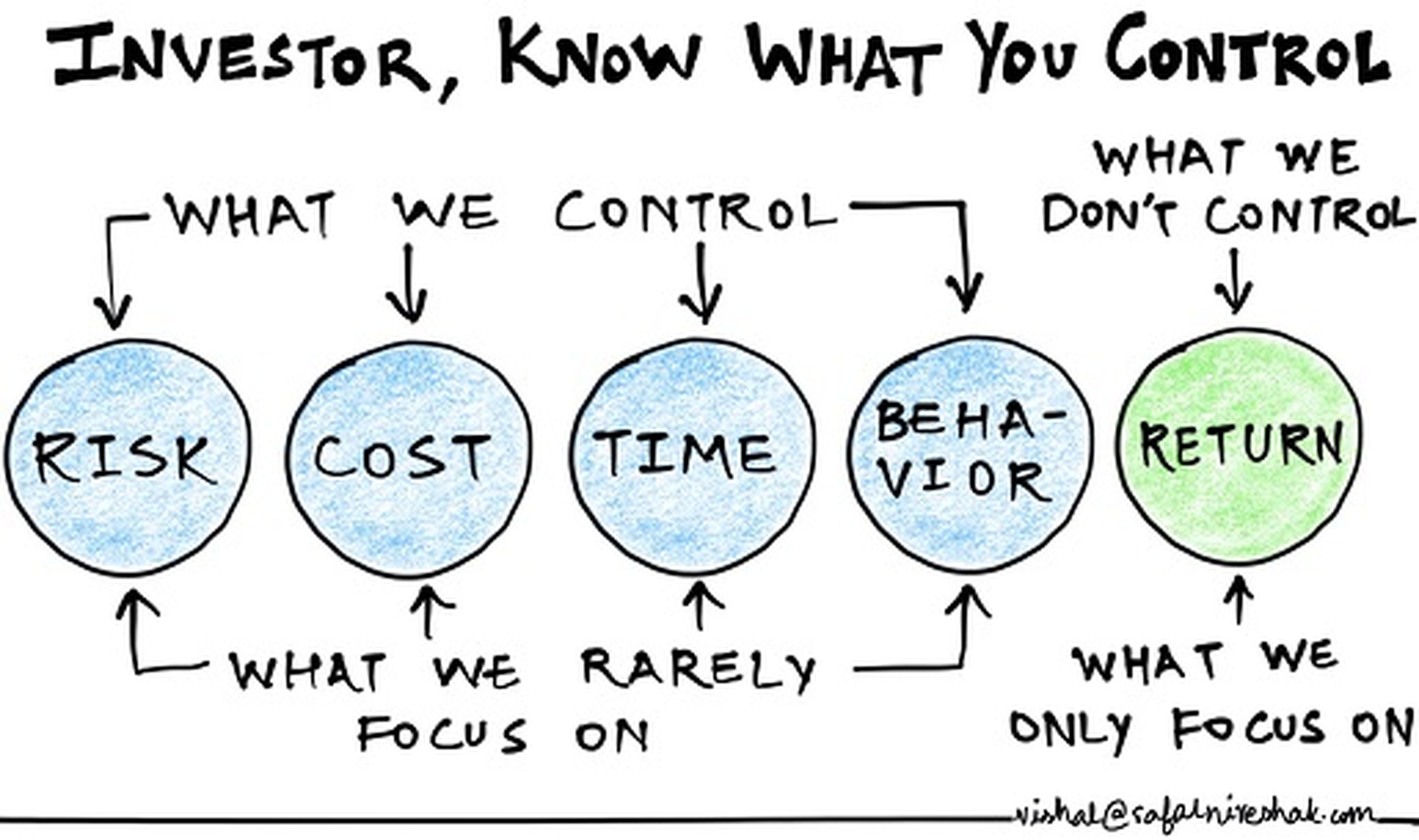

- Nadie puede controlar lo que hará el mercado hoy, mañana o en un mes.

- Como inversor sí que puedes gestionar el riesgo que asumes, tu horizonte de inversión, tus sentimientos y los costes que pagas por invertir.

- Descubre más historias en Business Insider España.

“El año pasado fue un 6% ¿Este año cuánto va a ser?”. Este es el resumen de la reunión anual que Diego González, fundador de Cobalto Inversiones, hace con uno de sus clientes. Y no es una excepción. Pregunta a una persona cuál es la principal medida de una inversión y seguramente te responda que la rentabilidad.

Los seres humanos se pasan el día buscando fórmulas para conseguir más rentabilidad, pensando que es la única medida que realmente importa. Así es como se termina invirtiendo en el activo de moda o suscribiendo sistemáticamente el fondo que mejor lo hizo el año anterior cuando rentabilidades pasadas no aseguran rentabilidades futuras. “Normalmente este suele ser un juego de perdedores”, sentencia Jesús Arribas, economista y asesor financiero europeo por EFPA y autor del blogAhorroCapital.com.

Ningún inversor puede controlar la rentabilidad del mercado ni tampoco la de sus inversiones. Sin embargo, hay otros 4 aspectos de la inversión que sí puede dominar. Estos son: el nivel riesgo que asume, el horizonte temporal de la inversión, los costes de la inversión y su comportamiento al invertir.

El nivel de riesgo

“Lo primero que debo preguntarme es si soy un ahorrador o un inversor”, recalca Diego González. Tener claro cuál es tu perfil de inversor y el nivel de riesgo que estás dispuesto a asumir es fundamental. A fin de cuentas, una de las claves del éxito de la inversión es la constancia.

En este sentido, Jesús Arribas recomienda elegir un nivel de riesgo con el que estés cómodo y seas capaz de mantener. En resumen, que “te permita dormir tranquilo por la noche sin estar preocupado por tus inversiones” todo el día.

Leer más: Así funciona la regla del 120 para calcular cómo invertir tu dinero

El horizonte temporal

Si has decidido que eres un inversor, debes tener claro que siempre existirá un riesgo.No se puede evitar perder en renta variable en algún momento” estima el experto de Cobalto Inversiones.

“Lo que sí puedes es tener claro dónde te estás metiendo y qué palanca puedes tocar y esa palanca es el tiempo”, recalca Diego González. “Yo no puedo evitar que en 2020 la bolsa termine en positivo o negativo, lo que sí te digo es que en el largo plazo, si tienes una gestión adecuada, tendrás rentabilidades positivas”, añade.

Invertir a largo plazo tiene sus ventajas. De forma muy resumida, a mayor plazo de la inversión, menor volatilidad y menos probabilidad de sufrir pérdidas importantes. En otras palabras, es imposible saber lo que hará la bolsa mañana o el mes que viene, pero a largo plazo la estadística termina imponiéndose.

Esos datos reflejan que no hay un periodo de más de 15 años en los que la renta variable haya arrojado pérdidas siempre que se haya mantenido la inversión. Por eso mismo para el común de los mortales funciona mejor la estadística que tratar de adivinar qué hará mañana el mercado a través del market timing.

Leer más: Cuál es el rendimiento histórico de la bolsa y cuál deberías esperar para tus inversiones

Tu comportamiento, clave para tus inversiones

Y, si es tan fácil, ¿por qué tan pocas personas ganan en bolsa? La respuesta está en tus emociones, desvela Eduardo Peralta, fundador y CEO de Inveert.

“La razón principal es que muchos invierten un dinero sabiendo que lo van a necesitar antes, y cuando el mercado cae con fuerza el inversor se asusta y termina vendiendo, justo en el peor momento... Controlar las emociones en mitad de la tormenta es complicado, pero sí podemos planificar nuestros objetivos financieros en función del horizonte temporal de cada uno, y así evitar dejarnos llevar por nuestros sesgos y miedos." explica Eduardo Peralta.

Estos sesgos cognitivos que afectan las inversiones incluyen la aversión a la pérdida, la ilusión del control o la experiencia reciente, entre otros.

A modo de ejemplo, entre 1977 y 1990 el fondo Fidelity Magellan Fund, gestionado por Peter Lynch, logró una rentabilidad anualizada del 29%. Con esta rentabilidad, un inversor que hubiese desechado sus emociones y hubiese aplicado una estrategia de buy and hold habría hecho una fortuna. Sin embargo, la ganancia media de los inversores en el fondo fue inferior al 7%. ¿La razón? Muy pocos aguantaron la inversión. La mayoría se dejó guiar por el pánico en momentos de caída o vendieron cuando todavía había recorrido al alza.

Leer más: 10 sesgos cognitivos que condicionan tus decisiones financieras

Los costes también cuentan

El último factor que puedes controlar como inversor son los costes de la inversión. “Cada euro que ahorras es un euro más de rentabilidad para ti”, indica Jesús Arribas.

La primera fórmula para minimizar costes para el inversor en bolsa es no operar en exceso. Cada compra-venta que realices en bolsa lleva aparejada una comisión y si se trata de una venta, además tendrás que pagar impuestos.

La segunda es elegir un bróker o un gestor con comisiones reducidas. Cada casa tiene sus propios tarifas y eso hace que termines pagando más por lo mismo.

Por último “busca vehículos de inversión lo más baratos y eficientes que sea posible”. Aquí es donde surgen opciones como ETF o fórmulas de inversión pasiva con costes más reducidos para determinas estrategias de inversión.

Como resume Diego Gonzáles, “el tema de los costes hay que tenerlo muy en cuenta porque determina la realidad, pero creo que hay que saber pagar comisiones de gestión más elevadas, sobre todo en clases que son menos eficientes…”. A modo de ejemplo, se puede apostar por ETFs por sus costes más limitados para invertir en grandes mercados y buscar un asesor financiero o un fondo activo especializado para invertir en small caps o en inversiones alternativas.

Leer más: Qué son los ETF y qué ventajas tienen sobre las acciones

Al final, la rentabilidad de una inversión puede variar, pero los costes siempre estarán ahí. Y lo mismo ocurre con las otras tres variables que sí puedes controlar como inversor y que son en las que deberías poner tus esfuerzos.

Otros artículos interesantes:

Descubre más sobre Jose Trecet, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.