7 gráficos que desvelan que la economía europea está acercándose a niveles preocupantes

- El crecimiento de la eurozona podría reducirse al 1,1% para 2019, desde el 1,6% en noviembre del pasado año, según S&P Glogal Ratings.

- Un elemento clave de la desaceleración del año pasado fue la moderación de la actividad a nivel mundial y, por lo tanto, una actividad comercial mundial mucho más débil.

- Es probable que la demanda externa permanezca en silencio y, por lo tanto, las economías de Italia y Alemania, a juicio de la agencia de calificación crediticia “tengan un desempeño significativamente más bajo en la zona euro este año”.

A finales de 2018 la economía europea perdió aire en sus neumáticos, preocupando a los inversores por una posible recesión que ayudó a desencadenar una mayor volatilidad. Si los operadores y los mercados han calmado sus nervios, podría ser en parte porque la debilidad económica fue temporal y ahora está soplando sobre la nuca.

La desaceleración de la demanda externa y los efectos puntuales domésticos están comenzando a desgastarse. No obstante, tal y como explica S&P Global Ratings, el crecimiento de la eurozona podría reducirse al 1,1% para 2019, desde el 1,6% en noviembre del pasado año.

Un elemento clave de la desaceleración del año pasado fue la moderación de la actividad a nivel mundial y, por lo tanto, una actividad comercial mundial mucho más débil. Esto afectó particularmente al sector manufacturero en la segunda mitad de 2018, lo que se tradujo en una debilidad más grande en las economías alemana e italiana.

Leer más: Así han evolucionado los salarios en Europa en los últimos 10 años

Mirando hacia 2019, las perspectivas para la demanda externa han mejorado un poco. Es probable que la demanda externa permanezca en silencio y, por lo tanto, las economías de Italia y Alemania, a juicio de la agencia de calificación crediticia “tengan un desempeño significativamente más bajo en la zona euro este año”.

Siguiendo este esquema, cabe mirar cuáles son los gráficos que pueden explicar por qué se está produciendo un enfriamiento de la economía europea.

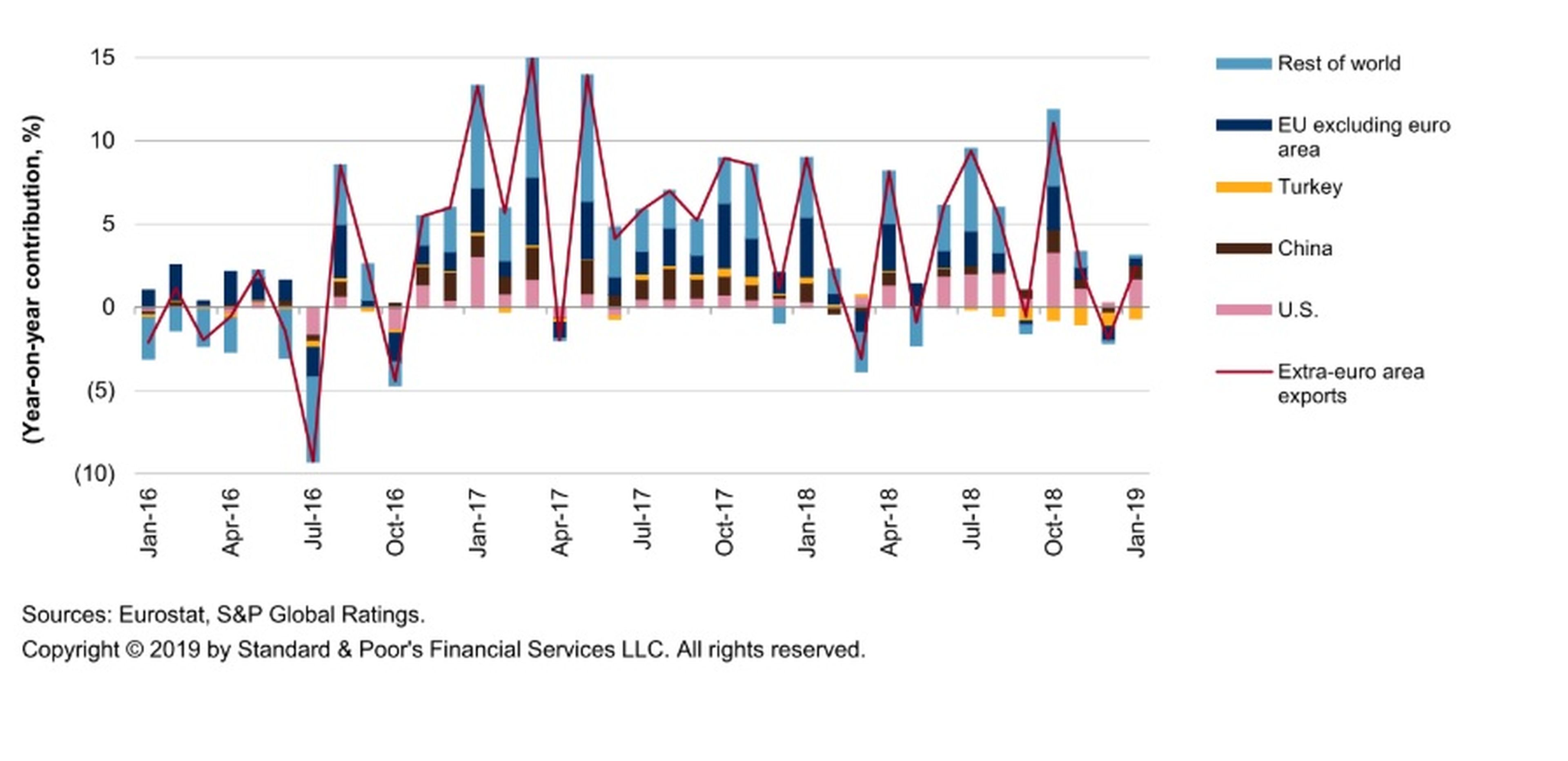

Caída en las exportaciones

Sin lugar a dudas uno de los factores que apuntan todas las casas de análisis como motivo principal es desbarajuste entre oferta y demanda.

En concreto, la desaceleración en China y la recesión en Turquía han provocado un descenso significativo de las exportaciones europeas, que es una de las patas principales de su PIB.

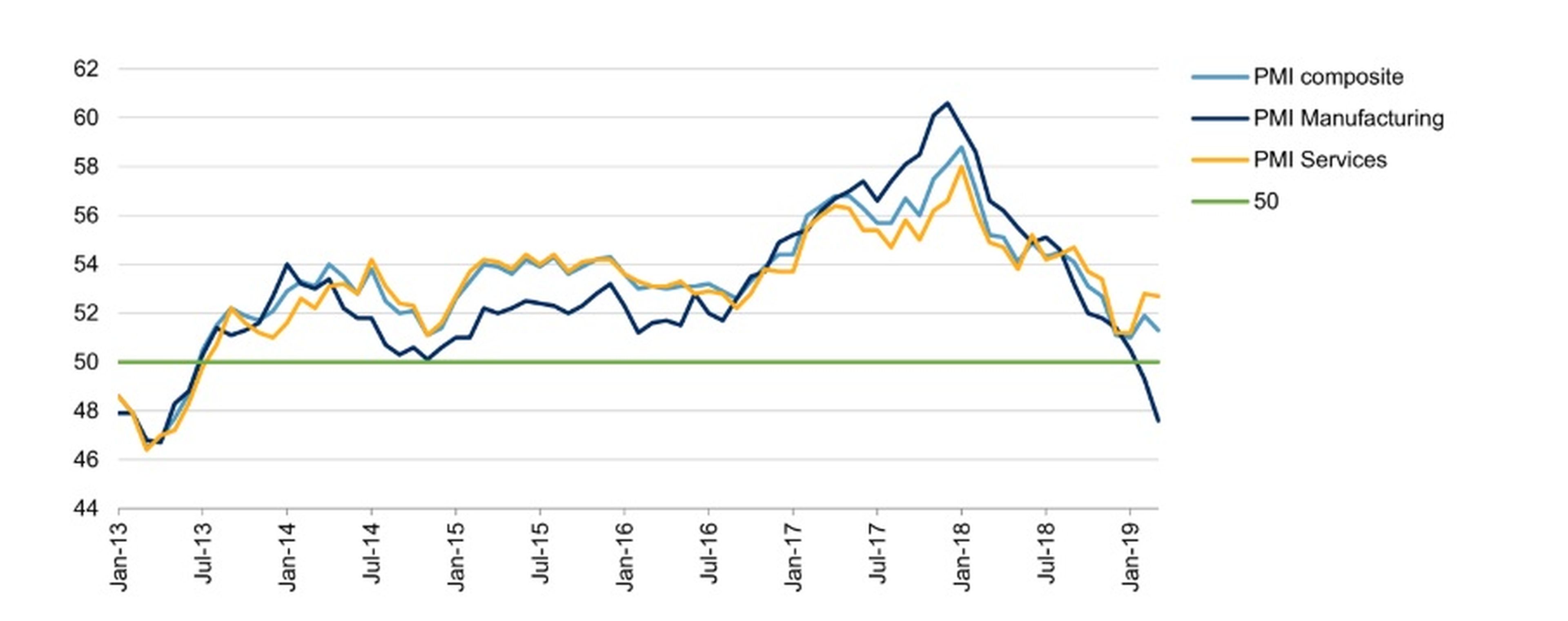

Actividad industrial, en descenso continuado

Otro indicador que es señal de preocupación y que siempre suele encender la luz de las alarmas es la evolución de la actividad industrial del conjunto de la zona euro, según el gráfico de Eurostat.

En la actualidad, se encuentra por debajo de 50, que habitualmente es un nivel que actúa como soporte en cuanto al dinamismo económico.

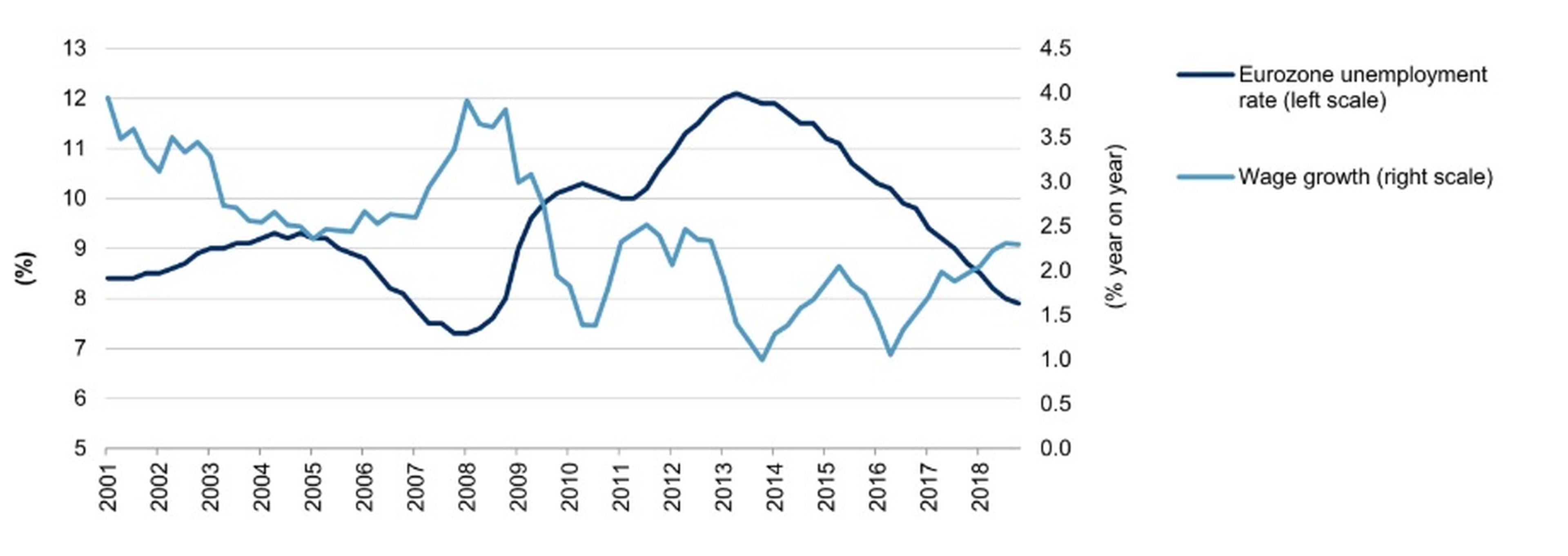

Tasa de desempleo e inflación salarial

El nivel de desempleo en el viejo continente, como se puede observar en el gráfico, se encuentra en su cota más baja desde el 2008.

Un dato bastante positivo de facto, pero que puede tornarse más pesimista si tenemos en cuenta que los salarios están empezando a repuntar con más fuerza. Cuando esta evolución se mantiene, suele terminar con el final de ciclo.

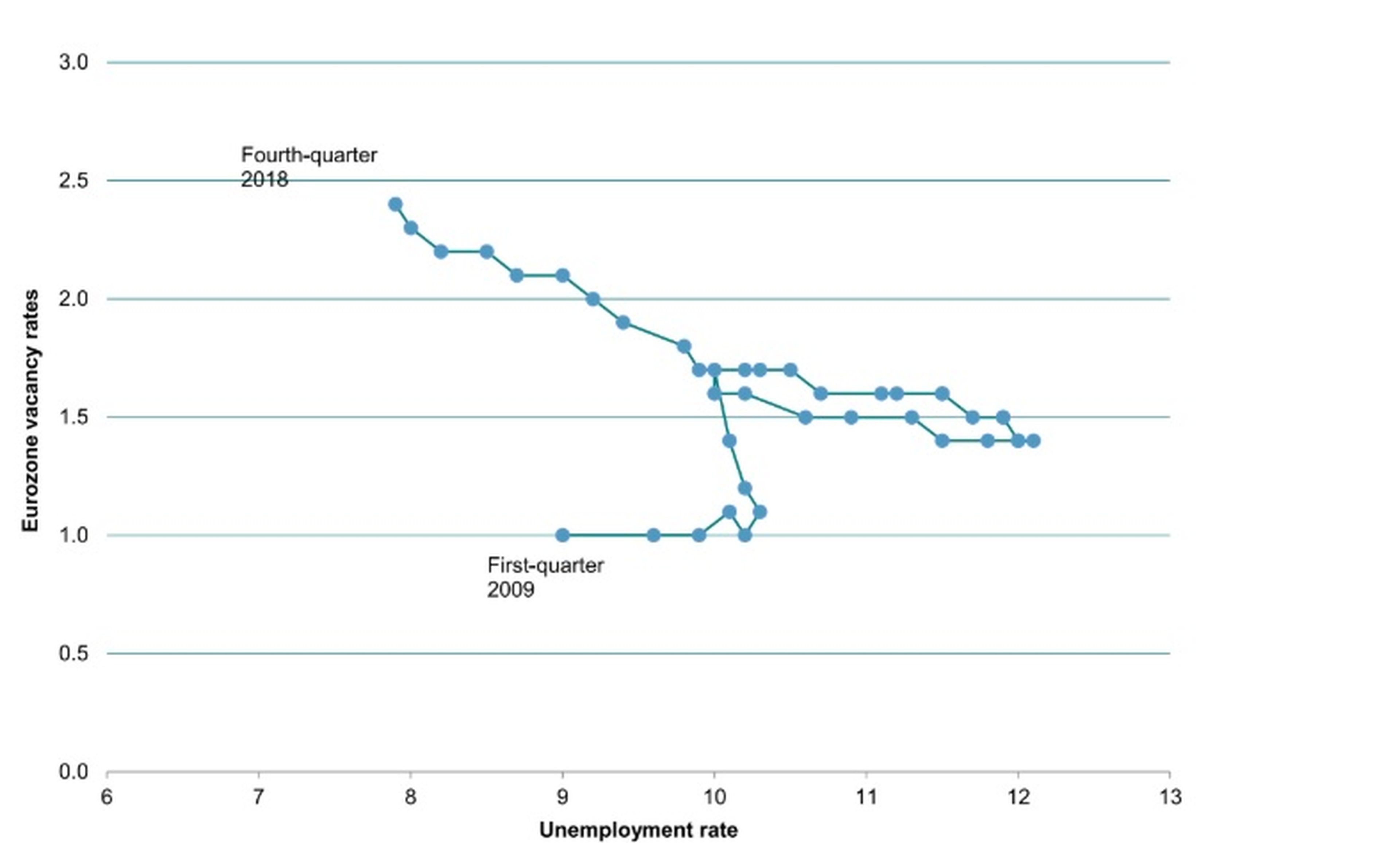

Tasas de vacantes

El número de vacantes es una variable que se sigue por parte de muchos expertos. En este sentido, según el gráfico de Eurostat se observa, tal y como analiza S&P Global Ratings, que “las crecientes tasas de vacantes apuntan a nuevas caídas en el empleo europeo”.

Otro aspecto del que conviene estar pendientes para adelantarse a la evolución económica de la UE.

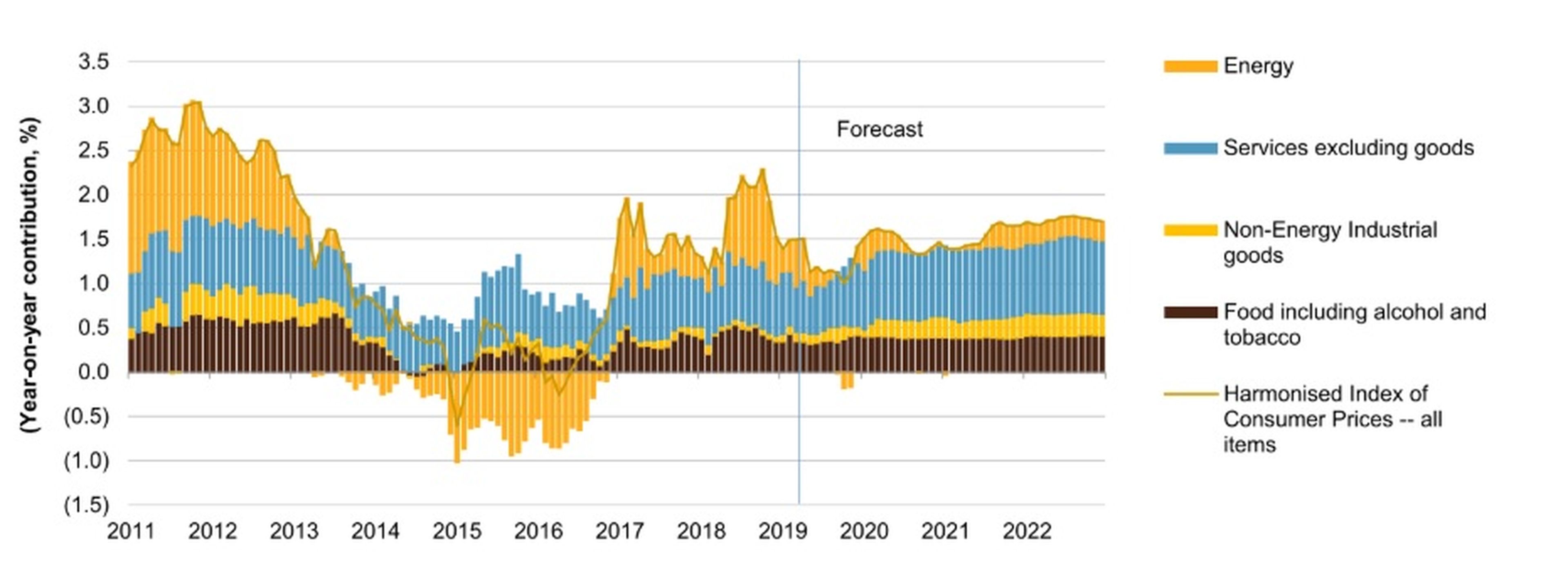

Inflación más débil

La política monetaria también está programada para permanecer acomodaticia por más tiempo. En su última reunión de marzo, el Banco Central Europeo descartó cualquier aumento de tipos este año, lo que significa que los costes de los préstamos se mantendrán más bajos durante más tiempo.

La decisión no solo se desencadenó por una actividad económica más débil y un endurecimiento de las condiciones financieras a finales del año pasado, sino también por una gran reducción en las expectativas de inflación del banco central de cerca del 1,5%, que es baja en comparación con la meta del 2% de la institución monetaria.

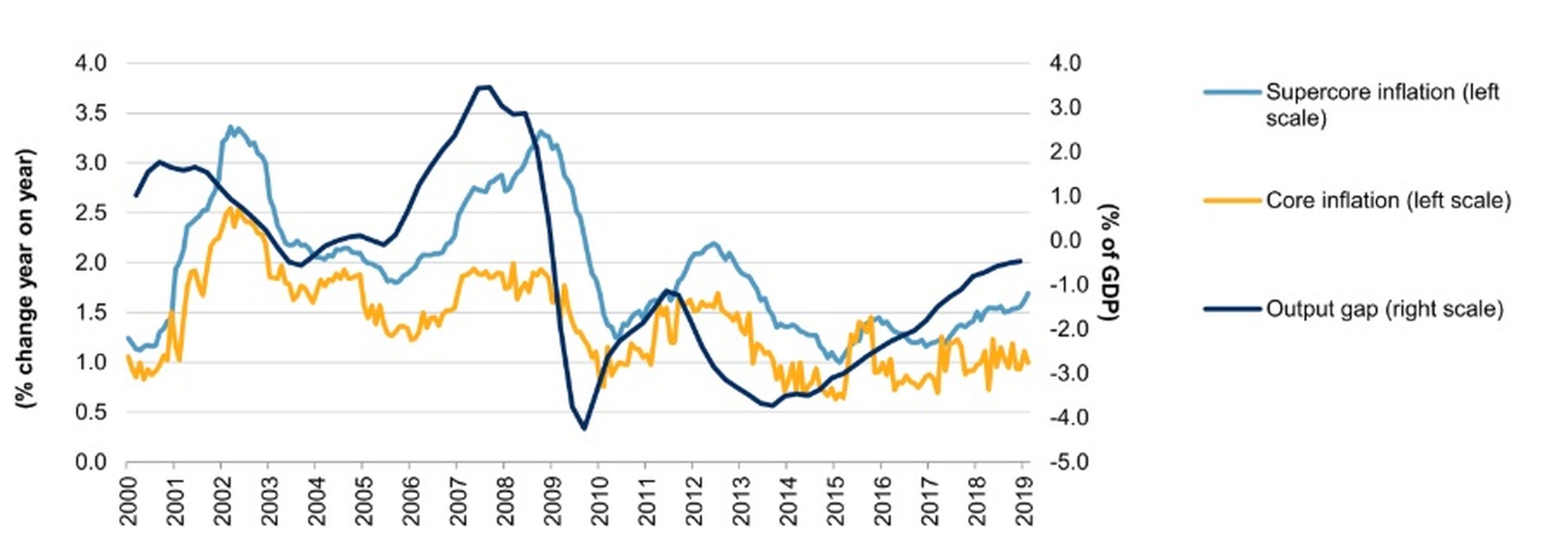

Inflación subyacente, frente a capacidad de utilidad

Un aspecto interesante a tener en cuenta, según apunta la agencia de calificación crediticia, es el diferencial que hay entre la inflación subyacente y la alta capacidad de utilidad. La subida de precios está empezando a responder al tensionamiento en el mercado laboral.

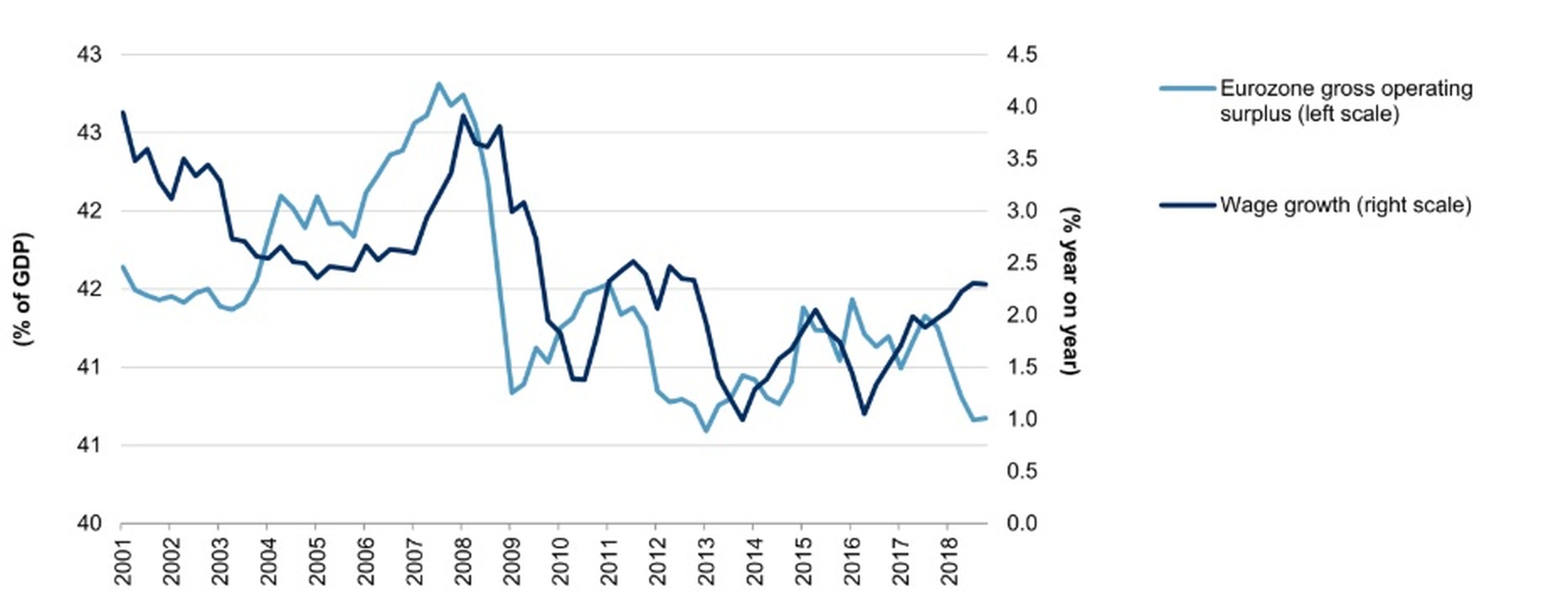

Superávit y costes

La divergencia entre los costes salariales y entre el superávit de la Eurozona es cada vez más amplia. El gráfico de Eurostat muestra que ya no hay convergencia en este aspecto, lo cual es indicativo de que hay gastos que se están disparando por encima del volumen neto que posee la balanza comercial.

Otros artículos interesantes:

Descubre más sobre Héctor Chamizo, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.