Cómo superen las aseguradoras el coronavirus desvelará cómo será la recuperación de la economía en general

Reuters

- La demanda de ciertos productos de las aseguradoras, como los seguros de No Vida, aumentará o se reducirá dependiendo de cuándo se produce la recuperación del coronavirus, según un informe de Mapfre Economics.

- De este modo, si se produce una nueva oleada de contagios o la vacunación no controla la pandemia, contraería el consumo de seguros de No Vida, Salud o Multirriesgo e indicaría una mayor incertidumbre económica y sanitaria.

- Descubre más historias en Business Insider España.

¿Cómo y cuándo se producirá la tan esperada recuperación del coronavirus? Tanto desde el plano sanitario como desde el económico, los expertos son reacios a hacer previsiones demasiado definidas sobre el fin de la pandemia, debido a la incertidumbre que ha acompañado su evolución y la de las medidas que se han puesto en marcha para frenar los contagios y su impacto social, empresarial y laboral.

Sin embargo, existen una serie de indicadores económicos que pueden anticipar en qué momento comenzará a resolverse definitivamente la crisis del coronavirus, entre los que se incluyen las cifras de demanda, de crédito, de volumen de ahorro o de confianza de los consumidores y de las empresas. Además, la demanda de ciertos productos de las aseguradoras también puede revelar cuándo llegará la recuperación.

4 factores de incertidumbre que definirán la economía en 2021 y la recuperación del coronavirus

Así, el informe Panorama económico y sectorial 2021, presentado recientemente por Mapfre Economics, asegura que si "el anuncio y despliegue de las vacunas enfrenta una nueva ola de contagios descontrolada, o si se comprueba que el efecto de la vacunación resulta insuficiente para controlar la pandemia, nos encontraríamos con que el escenario de restricciones e incertidumbre se prolongaría" a lo largo de 2021.

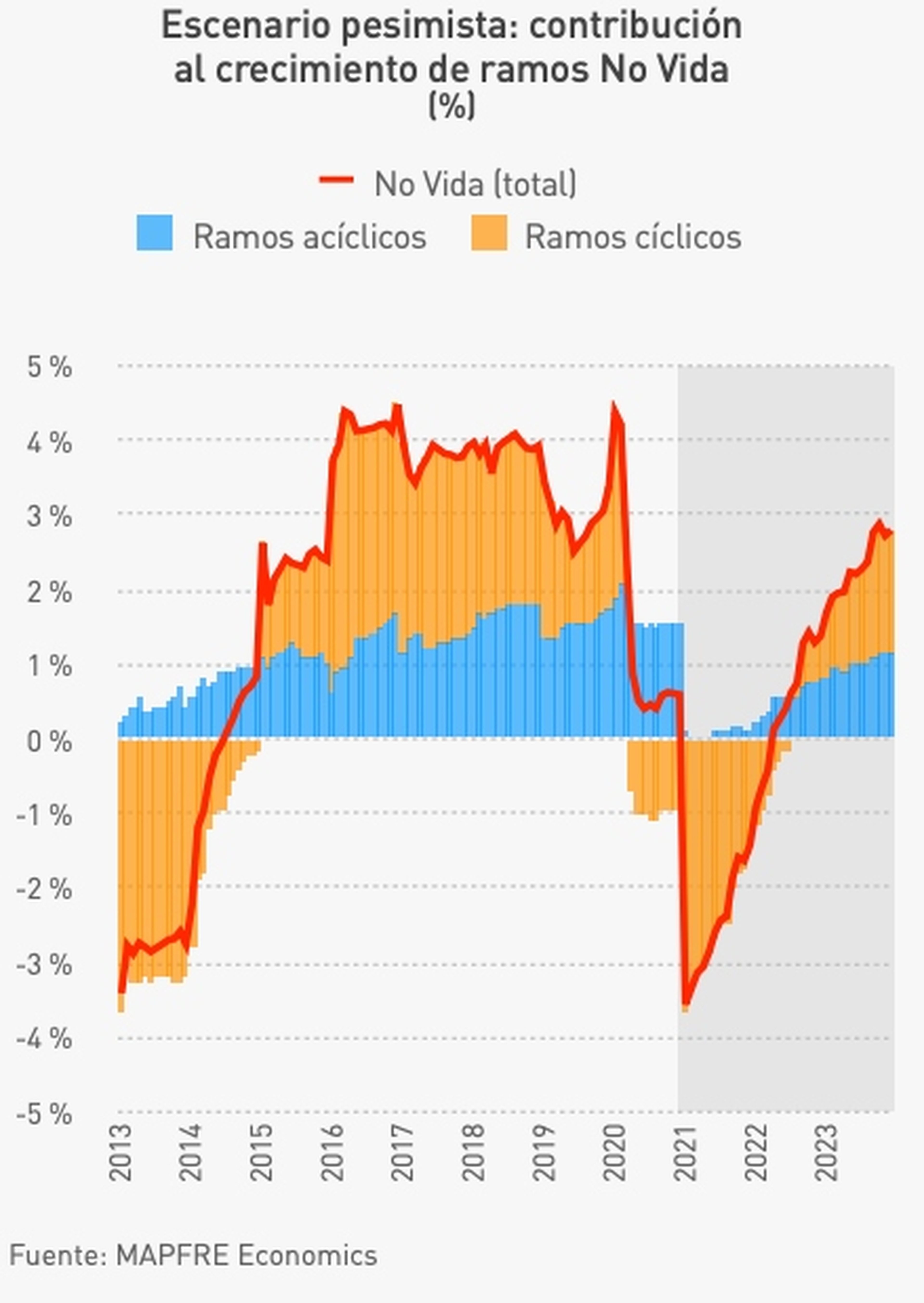

Como consecuencia, los economistas de Mapfre afirman que el recrudecimiento de pandemia provocaría que se hundiese "aún más durante 2021 la demanda cíclica del seguro No Vida y dejando inerte la que no responde al ciclo", como se refleja en la siguiente gráfica, en la que se estima que la recuperación de la demanda de estos productos se retrasaría hasta 2023, aunque todavía lejos de sus cifras de antes de la pandemia.

Mapfre Economics

En lo que respecta al segmento de seguros de Vida, el informe del servicio de estudios de la aseguradora señala que, si se produjese esa nueva oleada del coronavirus en la que basan este escenario pesimista para la recuperación, "la incertidumbre y la mayor expansión cuantitativa ahondarían en los rescates de seguros, deprimiendo todavía más el crecimiento de este segmento del negocio asegurador".

No obstante, este es el escenario pesimista que se plantean los expertos de Mapfre Economics, que ofrecen como alternativa a otro más optimista, que es el que prevén que se acabe cumpliendo, aunque sin descartar que se cumplan los peores presagios. El informe justifica las divergencias entre estos 2 escenarios señalando que "el amplio rango de las estimaciones es reflejo del alto nivel de incertidumbre".

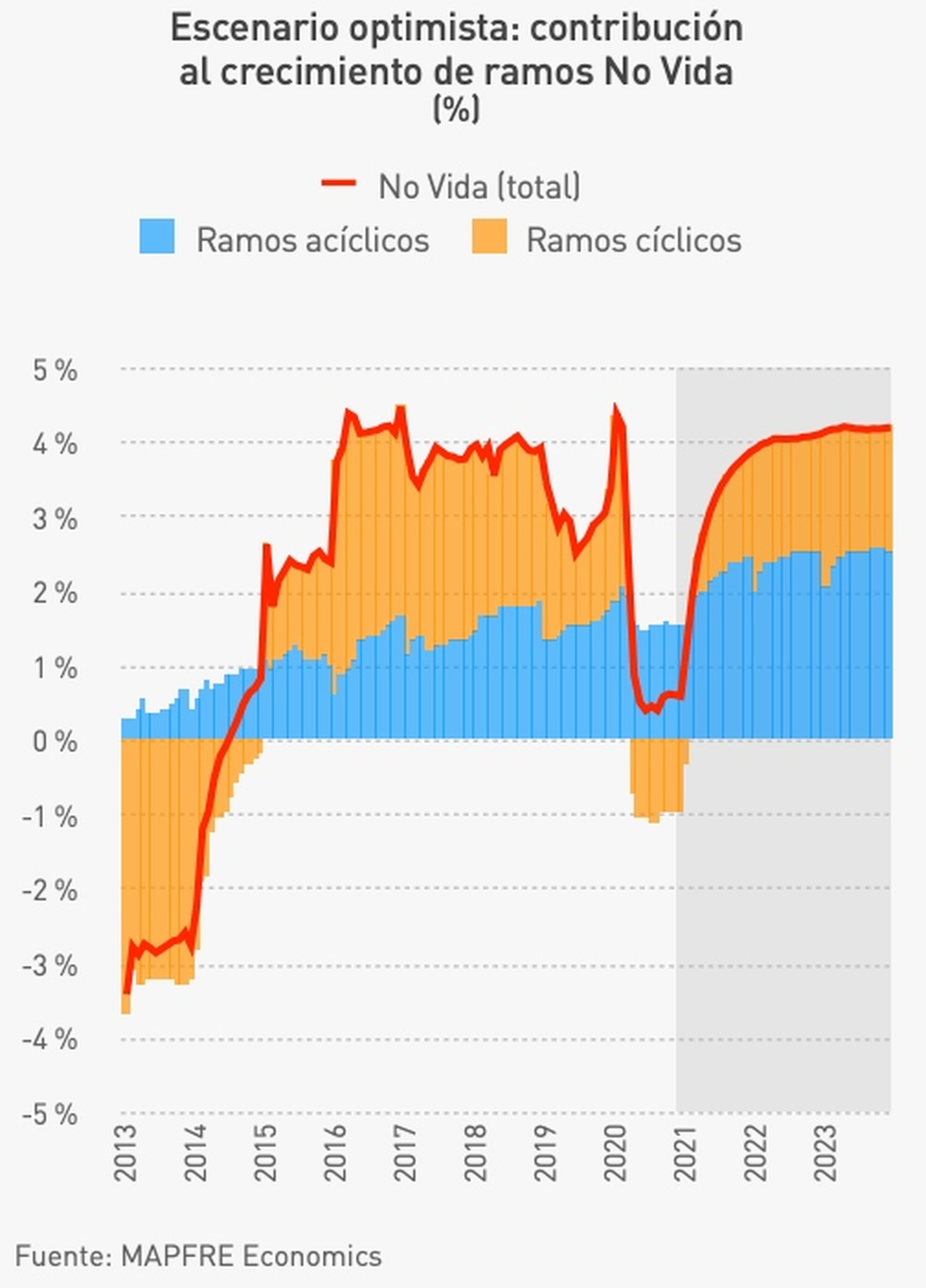

Así, el escenario optimista que plantean los economistas de Mapfre parte del hecho de que no ha colapsado el crecimiento del segmento de seguros de No Vida incluso en los momentos más difíciles de la pandemia, como se aprecia en la gráfica siguiente, en la que se refleja que su avance no ha llegado a cifras negativas ni prevén que lo haga, como sí se augura en el escenario pesimista entre 2021 y 2023.

Mapfre Economics

En cambio, los expertos auguran en este escenario positivo que "a partir de enero de 2021 el escenario de dilución de incertidumbre y retorno a la normalidad hasta la total eliminación de restricciones daría lugar a que rápidamente el crecimiento de las primas vuelva a una tasa cercana a lo que puede considerarse su largo plazo, entre el 3,5% y el 4%" a partir del segundo trimestre de este año, para aproximarse a niveles precrisis en torno a 2023.

Mientras, para los seguros de Vida, el informe asegura que reducción de la incertidumbre que prevé este escenario "hace que se recurra menos al ahorro financiero (primas de Vida) y gradualmente se desacelere la contracción del negocio. Sin embargo, los economistas de Mapfre auguran que este sector afronta problemas estructurales y solo dejará de contraerse después de 2023 cuando se normalice la política monetaria en EEUU y la eurozona.

Este escenario tiene su continuidad en las previsiones de Mapfre Economics para la evolución de la economía mundial y española, para las que estima un repunte del 4,5% y del 6,1% en 2021, respectivamente, si la pandemia consigue controlarse gracias a la vacunación, o una contracción económica de un 0,5% y un 0,6% si se siguen produciendo rebrotes del coronavirus que provoquen más restricciones de movilidad y actividad.

Otros artículos interesantes:

Descubre más sobre Adrián Francisco Varela, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.