Amazon ha tenido su peor año bursátil de los últimos tres ejercicios: qué espera Wall Street de la compañía

- 2020 se perfila como un gran año para Amazon.

- Desde el almacenamiento en la nube hasta conseguir que los envíos lleguen en el mismo día, las expectativas, pero también la competencia, están aumentando para Amazon.

- A continuación tienes algunos de los aspectos clave de la compañía a vigilar este año.

- Descubre más historias en Business Insider España.

Amazon tuvo un año relativamente difícil en 2019.

Los accionistas se preocuparon por las inversiones desmesuradas de Amazon en realizar entregas más rápidas y por su fuerte apuesta por el almacenamiento en la nube, a través de su plataforma AWS. El entorno regulador cada vez más hostil y la creciente competencia también redujo el ánimo de los inversores.

Como resultado, los títulos de la compañía subieron sólo un 23% en 2019, su peor rendimiento en los últimos tres años y por debajo de las rentabilidades del S&P 500 por primera vez desde 2014, según el S&P Global Market Intelligence. Otros gigantes de la tecnología, como Apple, Facebook, Alphabet y Microsoft, vieron que cómo sus acciones tuvieron un mejor desempeño que Amazon durante el año.

Por eso, hemos preguntado a los analistas de Wall Street qué le espera dicha empresa en 2020.

Aunque la mayoría de ellos siguen siendo optimistas, explican que este es el ejercicio en el que los inversores esperan ver resultados más concretos sobre las inversiones que Amazon ha estado haciendo, a través del transporte, el almacenamiento en la nube y los dispositivos de hardware. También están siguiendo de cerca cómo cambiará el panorama competitivo de Amazon en cuanto al cloud computing, y si sus nuevos negocios, como la publicidad, continuarán mostrando un fuerte crecimiento.

Esto es lo que los analistas creen que le espera a Amazon en 2020:

El bajo rendimiento del año pasado llega tras años de crecimientos extraordinarios para Amazon. Casi todos los analistas que siguen sus títulos continúan recomendando sobreponderar.

El mayor obstáculo para las acciones de Amazon el año pasado fueron los enormes desembolsos que realizó en aras de conseguir que sus envíos llegaran en un solo día y la fuerte apuesta por su plataforma en la nube, conocida como AWS, según los expertos. En esta línea, los inversores tienden a mostrarse escépticos hasta que ven algún resultado positivo de las inversiones que hacen las compañías.

Aún así, los expertos de Wall Street siguen siendo más optimistas que nunca sobre Amazon. De hecho, 47 de los 49 analistas que cubren sus acciones recomiendan comprarlas, según Factset. Eso supone que la firma liderada por Jeff Bezos tiene la mayor recomendación de compra que cualquier otra compañía del S&P 500.

Eric Sheridan de UBS explica a Business Insider que ha habido muchas dudas sobre el porcentaje de inversión de Amazon durante el año pasado. Aun así, piensa que esos temores son "exagerados" en estos momentos, y que sus títulos están en realidad infravalorados en base a su precio actual, además de destacar su potencial alcista.

"Creemos que la rentabilidad/riesgo está en precio", afirma Sheridan, que mantiene una recomendación de "compra" y un precio objetivo de 2.100 dólares para la compañía.

Eso sí, no todos los analistas están convencidos del resultado que puede dar las inversiones de Amazon aún. Andrew Murphy, analista de Loup Ventures, asevera que el valor tiene "una valoración correcta" en su nivel actual, ya que todavía hay mucha preocupación sobre su estrategia de inversión.

"Amazon está incrementando su volumen de ventas minoristas, pero los costes asociados y el impacto en los márgenes pueden pesar en sus acciones en 2020", añade Murphy.

La intención de Amazon de entregar los pedidos en el mismo día puede causar dudas entre sus inversores. Pero la mayoría de los analistas consideran que es una inversión correcta a largo plazo.

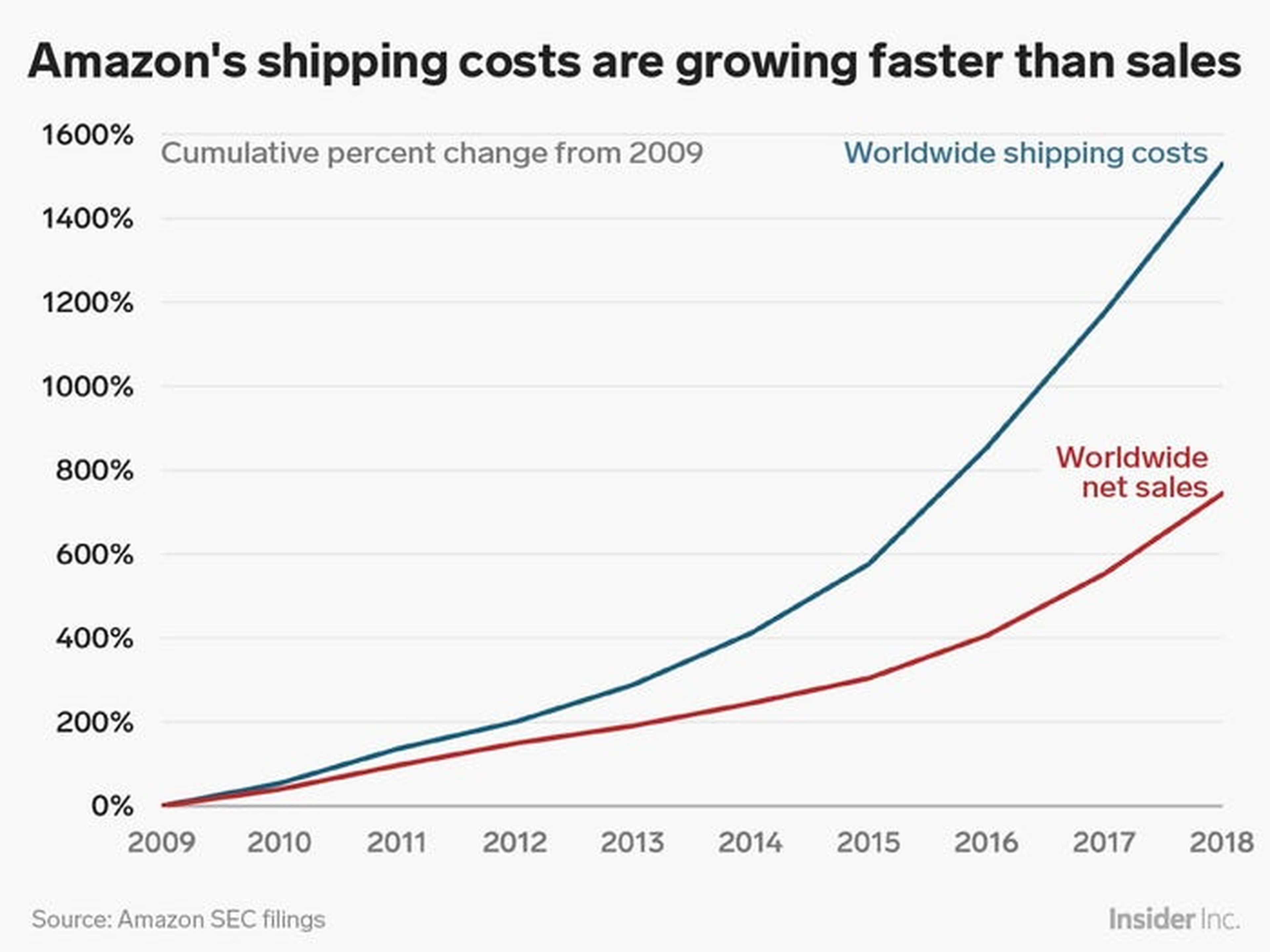

Amazon gastó aproximadamente 2.700 millones de euros (3.000 millones de dólares) en acortar los tiempos de envíos el año pasado para hacer que los pedidos pudieran llegar en el mismo día para los usuarios de Amazon Prime. Algunos inversores se sorprendieron por el fuerte desembolso que hizo la compañía de Jeff Bezos, algo que lastró el desempeño en bolsa de la empresa.

Pero la mayoría de expertos dicen que la inversión es la estrategia correcta para generar un mayor éxito a largo plazo. Por ejemplo, Amazon reveló recientemente que la gente compró más productos en su página web gracias a la posibilidad de recibir el paquete en el mismo día. También indicó a finales de diciembre que había registrado un récord de ingresos en Navidad, lo que hizo que sus acciones subieran casi un 5%.

Hari Srinivasan, analista de Neuberger Berman, expone a Business Insider que la inversión en transporte generó un golpe de efecto en la rentabilidad de la firma y resultó la principal razón de la baja rentabilidad del valor en Wall Street. Con todo, cree que es la estrategia correcta y que las inversiones ya están empezando a dar frutos en el aumento de las ventas.

"A corto plazo, los beneficios van a ser más bajos", argumenta Srinivasan. "Pero la recuperación a largo plazo va a ser muy atractiva", sentencia.

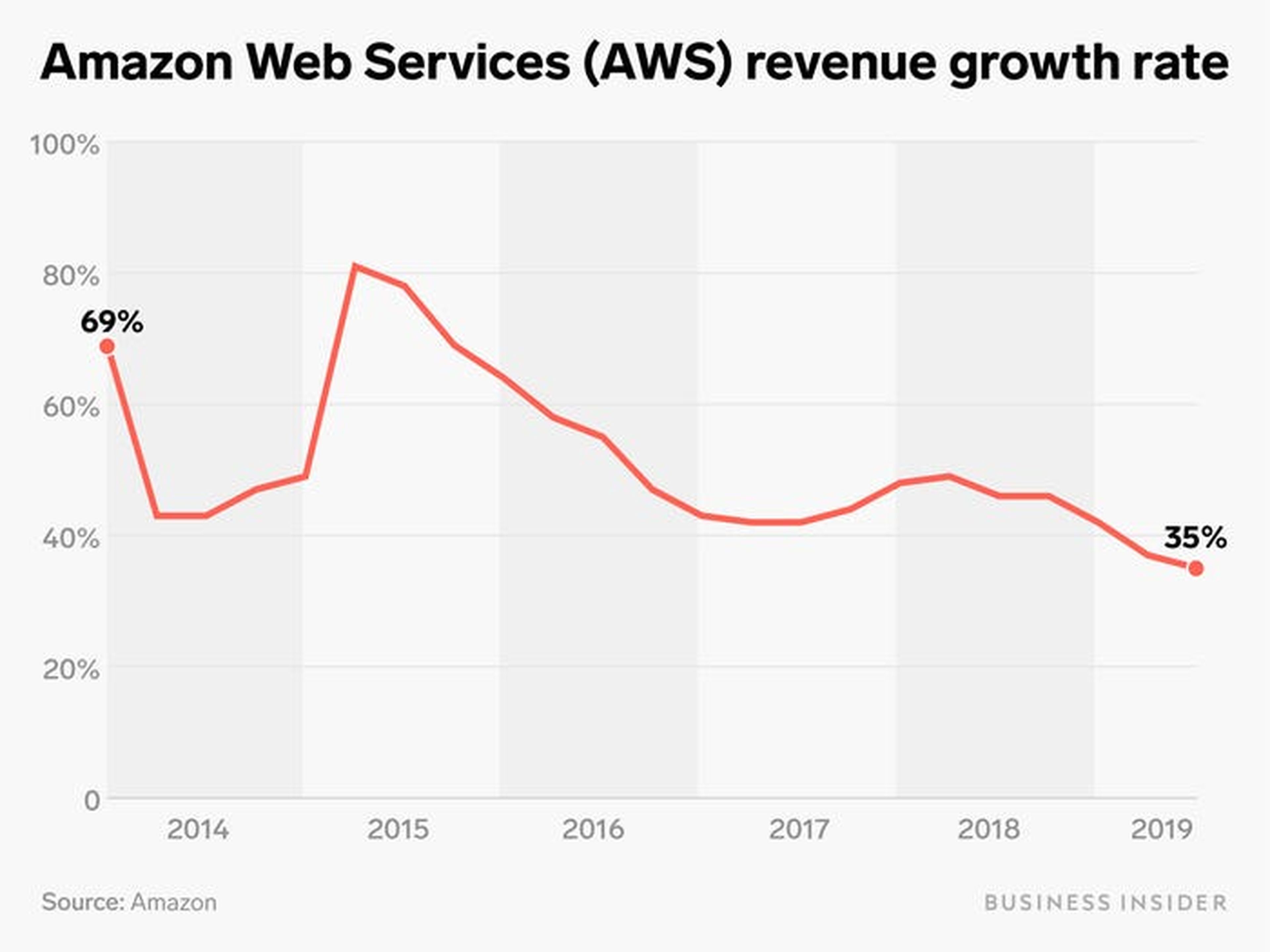

Otra inversión que preocupa es la que tiene que ver con la plataforma en la nube, conocida como AWS. Algunos analistas ven que Amazon tiene dos fuertes rivales en Microsoft y Google.

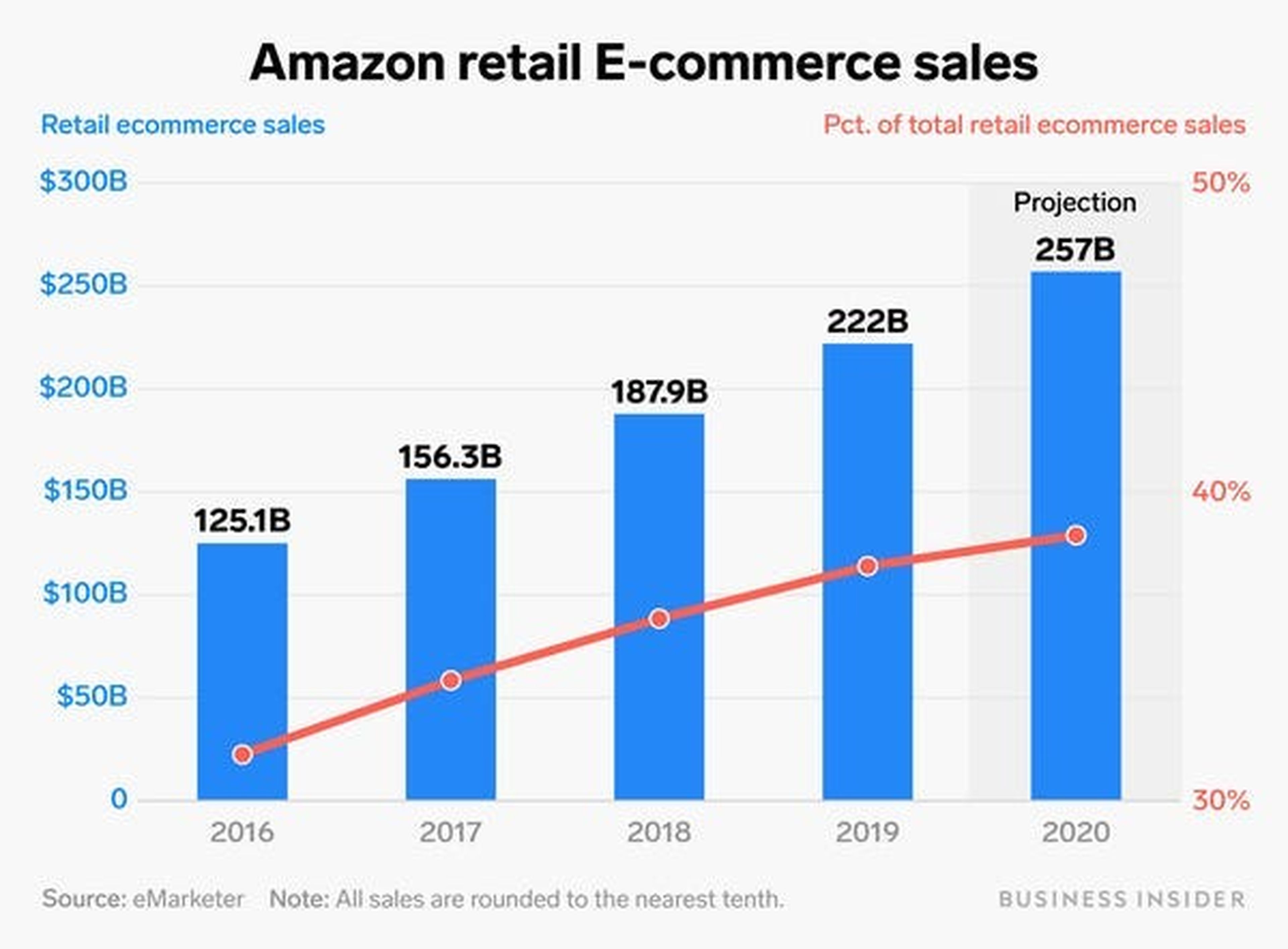

La plataforma en la nube de Amazon, AWS, sigue siendo su mayor catalizador para la creación de beneficios y uno de sus segmentos de mayor crecimiento. Sin embargo, la desaceleración del avance de la plataforma ha sido notable últimamente, ya que cayó por debajo del 40% por primera vez el año pasado.

Algunos analistas creen que la desaceleración se debe a la intensificación de la competencia de Microsoft y Google. Dan Ives, de Wedbush Securities, explica a Business Insider que las dos empresas están "reduciendo claramente la brecha" con AWS, y que 2020 servirá como "punto de inflexión" para que defienda su territorio en dicho sector.

Sin embargo, otros expertos sostienen que se trata de un simple ajuste. AWS está generando más de 31.300 millones de euros (35.000 millones de dólares) en ingresos anuales y, a esa escala, es natural que su crecimiento ceda por debajo del umbral del 40%, indica Srinivasan de Neuberger Berman.

"Creo que la tasa de crecimiento se estabilizará en el rango del 30% al 35% en 2020, y una vez que lo haga, los usuarios serán mucho más positivos",agregó.

La regulación sigue siendo un riesgo para la compañía, pero la mayoría de los analistas creen que no tendrá un impacto significativo en 2020.

Amazon, junto con otros líderes tecnológicos, se ha enfrentado a un escrutinio regulatorio sin precedentes en los últimos años. Todos, desde los candidatos presidenciales hasta los legisladores europeos, están estudiando el poder que tiene en el mercado o sus prácticas empresariales. El presidente Trump fue durante mucho tiempo su mayor crítico.

Pero la presión política no ha dañado realmente el negocio de Amazon de manera significativa todavía. Sus ventas continúan creciendo y sigue siendo el líder del mercado tanto en comercio electrónico como en almacenamiento en la nube.

En un informe publicado el mes pasado, Colin Sebastian, analista de Baird Equity Research, minimiza el riesgo regulatorio, asegurando que su mayor problema puede ser la "distracción del equipo gestor y/o la desaceleración de la innovación" que podría venir como resultado del aumento de las normativas.

Sheridan de UBS indicó que está menos expuesta a los temas regulatorios que otros gigantes de la tecnología y que el riesgo regulatorio ya no se considera un asunto de gran importancia para muchos inversores, en comparación con lo que sucedía hace un año.

"Yo diría que el riesgo ha menguado", comenta Sheridan.

Se espera que Amazon abra más tiendas físicas y siga expandiendo su negocio en el sector de la venta de productos de alimentación.

No es ningún secreto que Amazon quiere aumentar el número de tiendas físicas. Además de sus establecimientos Whole Foods, la empresa ahora tiene más variedad de formatos de establecimientos a los que se puede acudir físicamente, entre los que se encuentran librerías, tiendas Go sin cajero y tiendas de 4 estrellas que sólo comercializan productos de alta calidad.

También está planeando lanzar un nuevo tipo de cadena de supermercados que esté separada de Whole Foods. Es probable que esa expansión se acelere este año, según los analistas.

Murphy de Loup Ventures señaló que Amazon duplicó el número de tiendas físicas, excluyendo Whole Foods, pasando de 27 en 2018 a 54 a finales de 2019. Mientras, casi triplicó el número de sus establecimientos sin cajeros, llamadas Amazon Go, a 24 en total. Se estima que la compañía abra 30 tiendas Go más en 2020 y lance una de mayor tamaño en la que ponga a funcionar su tecnología de pago sin cajeros.

Mark Mahaney, de RBC Capital, escribió en un informe que él también prevé un despliegue más rápido de las tiendas Amazon Go en 2020, ya que podría ayudar a impulsar sus ingresos, especialmente de productos de alimentación.

"A largo plazo, vemos un crecimiento potencial en el número de tiendas de alimentación, que podrían llegar a ser similares en número a su red de centros logísticos", escribe Mahaney.

Los inversores también se preguntan cómo conseguirá Amazon monetizar a su asistente de voz, Alexa.

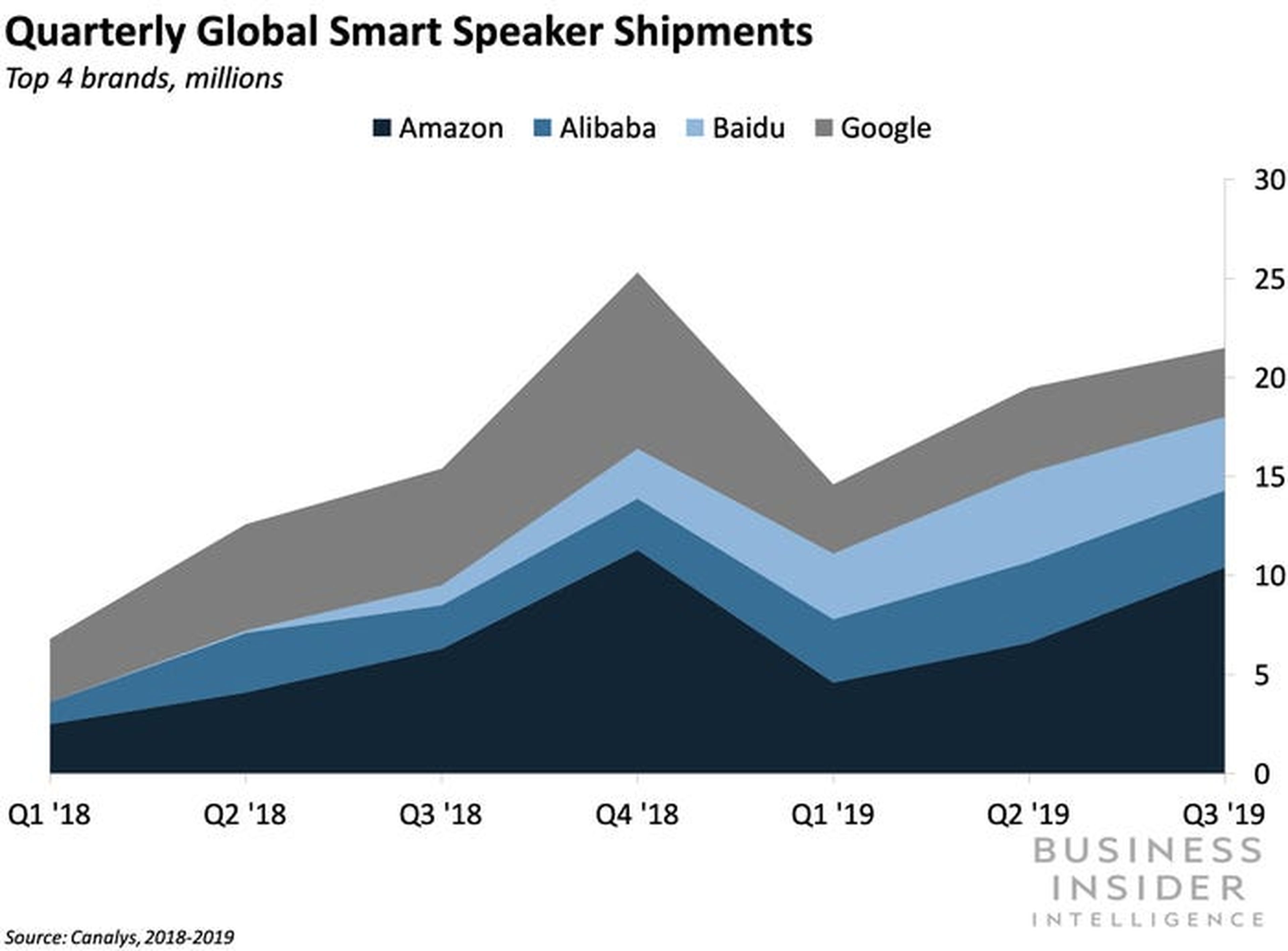

Amazon ha invertido mucho dinero en su negocio de hardware, especialmente después del éxito de sus productos de asistencia de voz como Amazon Echo y Alexa.

Esto ha ayudado a la empresa a convertirse en el líder del mercado de altavoces inteligentes. Pero ahora tiene que demostrar cómo puede hacer dinero con su creciente ecosistema de dispositivos, asegura Murphy de Loup Ventures.

El experto comentó que los inversores comenzarán a buscar más datos de los beneficios financieros del negocio de hardware de la emprsa, ya que esta no revela ninguna cifra de ingresos significativa. El mayor desafío, añadió Murphy, es el hecho de que todavía no tiene ninguna presencia en el mercado de los smartphones, lo que hace más difícil que compita con Apple o Google.

"Necesita demostrar cómo monetizará el ecosistema de dispositivos que ha sacado como Ring o Alexa", indica Murphy.

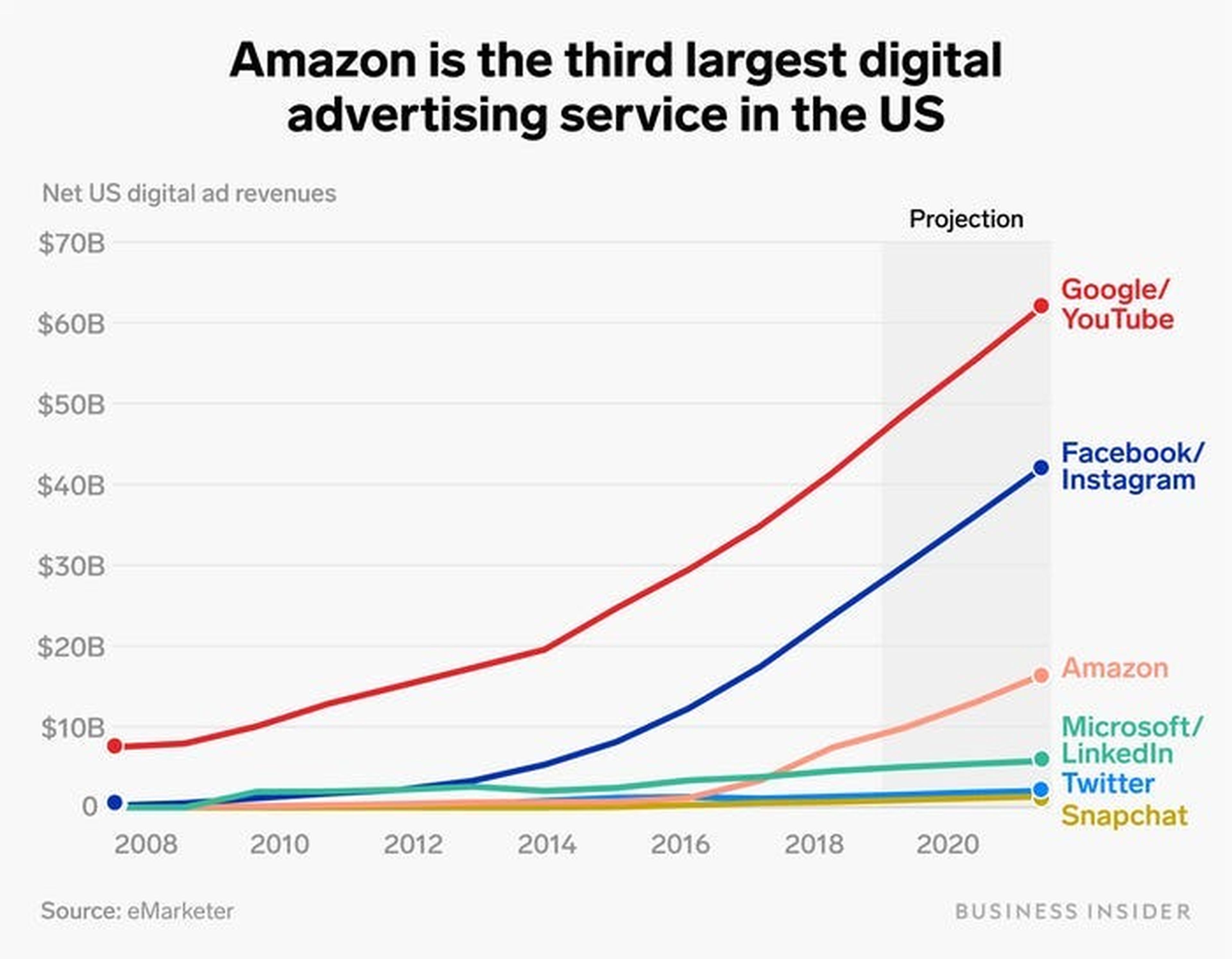

Las nuevas áreas de negocio como la publicidad y el transporte seguirán creciendo.

Aunque Amazon obtiene la mayor parte de su dinero de sus negocios minoristas y de la nube, los inversores están igualmente interesados en sus nuevos segmentos, como la publicidad y el transporte.

Sebastián de Baird escribió en un artículo que Amazon tiene "importantes oportunidades de crecimiento" en áreas más novedosas como el transporte, la publicidad y los mercados internacionales. Expuso que esos negocios podrían ser unos mayores impulsores de crecimiento para la compañía, ya que están "ampliando el alcance de las operaciones y expandiendo las sus oportunidades de mercado".

La publicidad, en particular, continúa atrayendo un significativo interés de los inversores, apostilla Mark Mahaney de RBC en un reciente artículo. El experto pronostica que el negocio de publicidad de Amazon alcanzará los 27.000 millones de euros (30.000 millones de dólares) en ingresos para el año 2020, ya que todavía tiene muchas oportunidades sin explotar, como la plataforma Fire TV.

La historia hace prever que Amazon se recuperará este año.

Si es cierto que la historia se repite, Amazon probablemente batirá al mercado ampliamente este ejercicio.

Eso se debe a que las acciones de la empresa nunca han tenido un rendimiento inferior al de la bolsa durante dos años consecutivos en casi dos décadas, según el analista de Suntrust, Youssef Squali.

La única vez que tuvo un comportamiento por debajo de la media del mercado durante dos años consecutivos fue en 2000 y 2001, durante la caída de las puntocom, escribe Squali en un análisis.

"Aunque la rentabilidad de sus títulos en el pasado no es garantía de resultados futuros, creemos que el pobre comportamiento del valor en 2019 genera una situación optimista para 2020", analizz.

Squali también señaló que, teniendo en cuenta los resultados del pasado, los envíos en menos de 24 horas podrían reactivar el crecimiento de sus ventas este año. Cuando Amazon lanzó los envíos gratuitos en 2005, vio una fuerte reactivación en sus ingresos, pasando de un crecimiento del 22% a una tasa de crecimiento anual compuesta del 32% en los cinco años siguientes. De hecho, podría haber crecido aún más rápido si la recesión de 2008 no hubiera ocurrido, enfatiza.

Lo más importante es que Wall Street parece confiar en el CEO de Amazon, Jeff Bezos, y en su equipo para realizar la inversión a largo plazo adecuada, dada la trayectoria de la empresa.

La mayor fortaleza de Amazon puede ser el hecho de que Wall Street confía mucho en su equipo gestor, incluyendo a su CEO, Jeff Bezos, para tomar la decisión correcta cuando se trata de hacer apuestas a largo plazo. Es por eso que la empresa ha sido capaz de mantener el precio de sus títulos a pesar de tener escasos beneficios por las fuertes inversiones que acomete.

Srinivasan de Neuberger Berman dice que el ciclo de inversión actual tiene más sentido porque Amazon no está despilfarrando dinero en algún oscuro proyecto desconocido. Son inversiones más operativas que tienen claros beneficios para el cliente, y "los resultados ya se están empezando a ver",concreta.

"Jeff Bezos es el empresario tecnológico con más visión de futuro que existe en el mercado", concluye Srinivasan.

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.