Descubre las alternativas para invertir tu dinero ahorrado y batir a la inflación

- Si disponemos de 10.000 euros y no lo movemos en 10 años con el paso del tiempo la inflación se irá comiendo parte de nuestro poder adquisitivo.

- A ello hay que añadir la pérdida del coste de oportunidad, puesto que tener el dinero parado en casa, que implica además un riesgo físico de robo, pérdida o deterioro, nos evita obtener rentabilidades que podríamos obtener si invirtiéramos en productos financieros.

- Hay alternativas para que nuestro dinero no pierda valor que es invertirlo en acciones de la bolsa, fondos de inversión o patrimonio inmobiliario.

- Descubre más historias en Business Insider España.

Hay muchos ahorradores que tienen por costumbre dejar inmovilizado su patrimonio ante el temor de perderlo si realiza algún tipo de inversión. Muchas veces hemos escuchado eso de que el dinero está mejor en el banco que en ningún sitio. Pero esta afirmación es tal dependiendo de si esa liquidez se mueve o se deja tal cual.

La mayoría de la gente no tiene en cuenta un factor por el que podemos ver reducido nuestro poder adquisitivo en los próximos años, que es la inflación. Y es que el aumento del precio del dinero puede hacer que perdamos capacidad de compra en el futuro si nos hemos realizado inversiones en el tiempo.

El avance del tiempo provoca que el propio dinero tenga un menor valor. Esto quiere decir que si una economía evoluciona positivamente, como sucede ahora con la española, el IPC (el índice del precio del consumo, que mide la evolución inflacionaria) ronda, aproximadamente, entre el 1,5% y el 2,5% cada año. De esta manera, el coste que se asume si el ahorro se queda inmóvil es tremendamente alto.

Un ejemplo sería si disponemos de 10.000 euros. Pongámonos en la situación de que lo hemos dejado en el banco y que tenemos una inflación media del 2% anual. Eso quiere decir que dentro de una década tendremos un poder de compra un 20% inferior que el que teníamos diez años atrás. Dicho de otro modo, podremos adquirir, comparativamente, el mismo volumen de bienes que a día de hoy con 8.000 euros.

En la actualidad estamos en un periodo con porcentajes bajos de inflación, pero el índice de precios al consumo ha habido momentos en los que se ha disparado más.

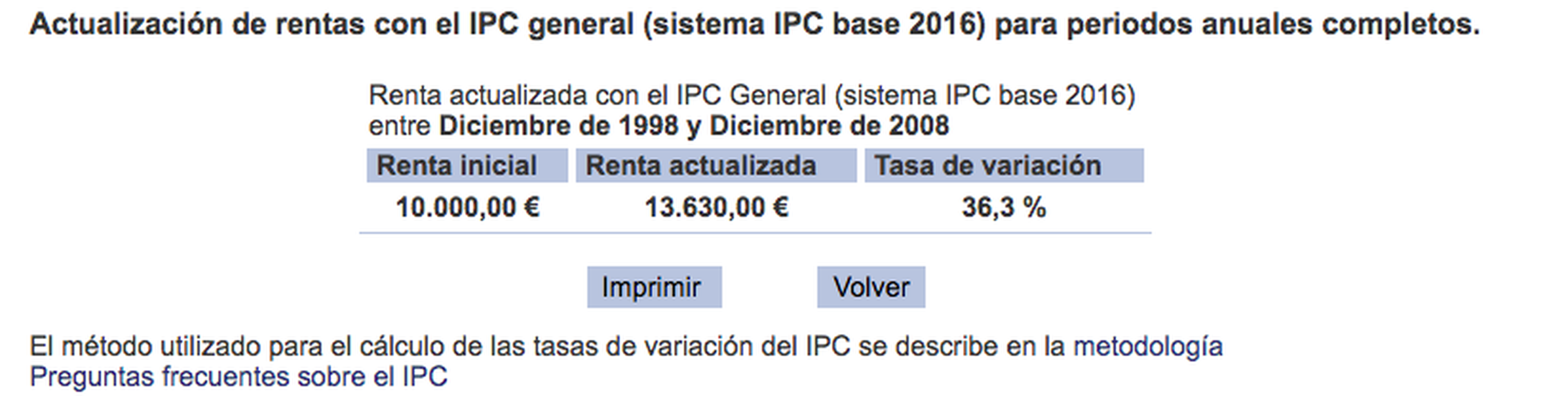

Por ejemplo, utilizando la aplicación de actualización de rentas del INE podemos ver que para actualizar la inflación de 10.000 euros de 1998 a los niveles de diciembre de 2008 serían necesario aumentar la cantidad en un 36%.

A ello hay que añadir la pérdida del coste de oportunidad, puesto que tener el dinero parado en casa, que implica además un riesgo físico de robo, pérdida o deterioro, nos evita obtener rentabilidades que podríamos obtener si invirtiéramos en productos financieros, como en la bolsa.

Qué se puede hacer con nuestro dinero

La experiencia señala que, cuando los precios suben, el activo más perjudicado es la renta fija. La inflación pone en alerta a los bancos centrales que tiran de manual y suben los tipos de interés para mantener la situación bajo control.

Los expertos coinciden en mantener una mentalidad de largo plazo. Rafael Ojeda, analista independiente, explica que invertir en renta variable puede ser "la mejor opción".

Por ejemplo, si tenemos un horizonte temporal de medio y largo plazo, los mercados suelen batir a la inflación, por lo que puede ser una opción atractiva y a tener en cuenta. Lo fundamental, es proteger esos 10.000 euros de los que disponemos e, incluso, aumentar el poder adquisitivo con el paso del tiempo.

De este modo, cuando el IPC enfila la cuesta arriba, es importante para el inversor buscar compañías que puedan trasladar rápidamente ese aumento de precios a los consumidores. Esa habilidad la tienen las compañías de alimentación, los gestores de autopistas o aquellas empresas que explotan las redes energéticas.

Inversión en renta variable

Siguiendo este esquema, es muy importante que, si te decantas por engrosar tu patrimonio vía bolsa, apuestes por empresa que reparten buenos dividendos. La mayoría de los valores en el largo plazo consiguen batir a la inflación. Si a ello le añadimos el retorno por dividendo, las ganancias serán aún más altas.

Dicho de otro modo, a poco que consigamos obtener una rentabilidad del 3% anual entre la revalorización de las acciones y los dividendos, no solo mantendremos el mismo poder de compra en la próxima década con respecto a la que tenemos en la actualidad, sino que lo habríamos incrementado en torno al 10% (considerando una inflación media del 2% cada año).

Apuesta por fondos de inversión

Asimismo, existe la posibilidad de invertir en fondos de inversión con carteras diversificadas a nivel mundial. La media de este tipo de activos también consigue batir a la inflación holgadamente en el tiempo, al menos con más de un 3% de media anual, por lo que esos 10.000 euros que inviertas no perderán valor con el paso del tiempo.

Eso sí, la mayoría de los gestores recomiendan que para el largo plazo te decidas por vehículos globales para reducir la exposición al riesgo.

Inversión en inmobiliario

Otra opción es la inversión en inmobiliario, un método muy tradicional para los españoles. Tener una vivienda ha supuesto a cierre del tercer trimestre de 2018 una rentabilidad anual del 11,2% según el Banco de España. Cifras superiores al 11% como hemos visto en el último año no se veían en España desde momentos antes del estallido de la burbuja inmobiliaria, en 2007.

De esa cifra, un poco menos de la mitad, un 4,2%, vendría por el alquiler y el resto es debido a lo que se ha revalorizado su precio. La media sostenida en el tiempo en la última década ronda el 4% de rendimiento, lo cual está por encima de la renta fija y es un modo de protegerse contra la inflación.

Otros artículos interesantes:

Descubre más sobre Héctor Chamizo, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.