Así funciona la regla del 120 para calcular cómo invertir tu dinero

- La planificación de las inversiones debe cambiar para adaptarse a la edad de la personas porque las necesidades son diferentes.

- La regla del 120 es una fórmula para averiguar el riesgo que puedes correr con tus ahorros en función de tu edad.

- Esta fórmula se basa en la premisa de queun ahorrador joven puede y debe asumir más riesgos que uno más mayor.

Echa la vista 10 años atrás y párate a pensar cuáles eran tus prioridades, forma de pensar y filosofía de vida. Seguro que hay muchas cosas que no tienen nada que ver con lo que piensas ahora. Con tus inversiones ocurre algo parecido, deben cambiar para adaptarse a tu edad porque tus necesidades son diferentes a los 25 que a los 35 o los 40 años.

Uno de los errores más repetidos a la hora de invertir es contratar un plan de pensiones o un fondo de inversión y seguir con él 10 años después. La clave no es que no haya productos que no sean excelentes para ese plazo de inversión, si no que ese mismo fondo puede no ser el adecuado para tu momento vital. En otras palabras, el riesgo que puedes asumir con 25 años no es el mismo que deberías estar dispuesto a correr con 45 años para tu cartera de inversión.

La duda entonces es cómo saber qué riesgo asumir en cada momento. Una fórmula para adaptar las inversiones a tu edad es usar la regla del 120.

Qué es la regla del 120

La regla del 120 es una fórmula sencilla para averiguar el riesgo que puedes correr a cada edad con tus ahorros.

Se basa en la premisa de que un ahorrador joven puede y debe asumir más riesgos que uno más mayor. En realidad, opera bajo la creencia de que el nivel de riesgo debe ir reduciéndose según pasan los años y se acerca el momento de la jubilación.

El tiempo es el mayor aliado de los ahorradores. Por un lado, te permite conseguir una mayor rentabilidad reduciendo los riesgos (a largo plazo las oscilaciones del mercado tienen menos peso porque se impone la media). Por otro, con suficiente tiempo por delante, es posible enmendar errores de inversión o caídas. En resumen, a largo plazo y con tiempo, puedes centrarte en obtener rentabilidad y no tanto en conservar el capital.

Leer más: Cómo invertir en bolsa desde cero: 12 consejos para principiantes

Por el contrario, cuando el plazo de la inversión es más corto, prima mantener el dinero porque el margen de error es menor. Imagina que sólo quedan 5 años para jubilarte ¿Te jugarías tus ahorros para ganar más o preferías una rentabilidad menor a cambio de seguridad?

Cómo funciona la regla del 120

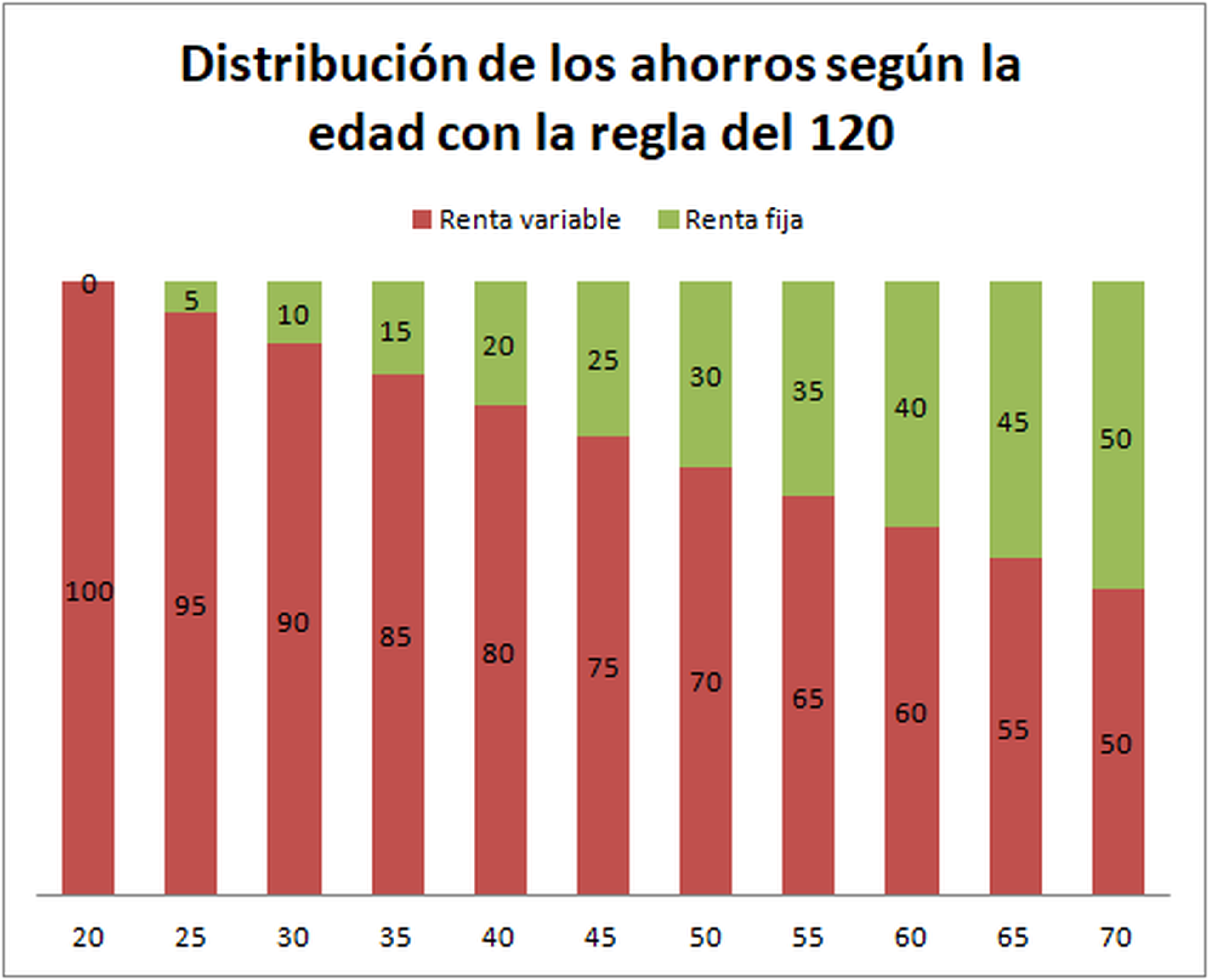

Calcular el riesgo que puedes asumir con la regla del 120 es muy sencillo. Solo tienes que hacer la siguiente operación. Restar a 120 tu edad y ese será el porcentaje de tu cartera que deberías invertir en renta variable, donde el riesgo es mayor y también las ganancias potenciales.

Así, una persona de 35 años debería dedicar el 85% de su cartera a renta variable. Por cada año que pase el porcentaje en renta variable se reduciría un 1%. Este es el resultado en forma de gráfico:

¿Hasta qué punto es fiable la regla del 120 para distribuir una cartera de inversión?

Esta es quizás la pregunta del millón. En realidad esta regla es más una estimación que un patrón estático. Por un lado, no todo el mundo tiene por qué sentirse cómodo con esos porcentajes. De hecho, hay variantes que reducen el número de partida a 100, lo que sería más adecuado en momentos cercanos a la jubilación. A modo de ejemplo, con 60 años todavía el 60% de la cartera estaría invertido en renta variable, lo cual puede ser excesivo.

Por otro lado, este tipo de métodos no tienen en cuenta el momento del mercado. En otras palabras, que por mucho que bajo este paradigma haya que estar invertido en renta variable, las circunstancias pueden aconsejar estar en liquidez.

Pese a este handicap, la regla del 120 para distribuir tus ahorros puede servir como orientación y te ayudará a empezar a diversificar tu cartera de inversión entre activos de renta fija y renta variable.

De hecho, muchas de las carteras modelo de bancos y neobancos operan bajo este tipo de premisas, con la lógica supervisión de un gestor, que se encargará de asignar los activos concretos en los que invertir. A partir de ahí, se trata de que tú hagas lo mismo y usando este u otros patrones, encuentres la distribución que necesitas para tu cartera.

Otros artículos interesantes:

Descubre más sobre Jose Trecet, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.