Hay una emergencia bancaria europea que está hundiendo a Deutsche Bank y Commerzbank y debe ser Lagarde, y no Draghi, quien la resuelva

- El BCE debe afrontar una emergencia en la banca europea en un momento en el que Christine Lagarde está a punto de sustituir a Mario Draghi al frente de la institución.

- Un ejemplo de esa emergencia es la caída de capitalización bursátil de las entidades alemanas Deutsche Bank y Commerzbank hasta mínimos históricos.

- Pese a que la crisis se manifiesta en Alemania, Italia es la primera en notar sus efectos, a nivel político, industrial y también en las instituciones europeas como la Comisión y el BCE, donde Roma está perdiendo representatividad.

- Descubre más historias en Business Insider España.

En el maremágnum de incógnitas vinculadas a la guerra comercial entre EE.UU. y China, aparentemente solo hay una certeza destacable: la primera víctima real es Alemania. Que Donald Trump fuese consciente de ello cuando desató su ofensiva arancelaria contra Pekín puede considerarse una teoría de la conspiración, pero la simbiosis desde el inicio de la era global entre EE.UU. y China no es compatible con la teoría del simple daño colateral.

Así, los datos macroeconómicos hablan por sí mismos, cada semana. Y en las últimas 48 horas, se ha producido una auténtica debacle. Primero, el índice Zew de confianza de los inversores alemanes se hundió literalmente en agosto hasta su mínimo de los últimos 8 años, situándose en -44.1 puntos respecto a los -24.5 de julio, después de que se confirmase la contracción de un 0,1% del PIB alemán en el segundo trimestre. En resumen, un camino suave hacia una recesión técnica, después de un falso rebote. La locomotora europea, si no se detiene, al menos camina penosamente. Y de qué manera.

Y si la carrera global hacia valores refugio ha actualizado el mínimo de 10 años del Bund (el bono a 10 años alemán) hasta un rendimiento del -0,62%, la situación parece ser todo menos optimista. La guerra comercial pesa y, salvo que haya drásticos cambios en la situación a nivel mundiales, es probable que aún pese mucho en el otoño.

Pero más allá de los aranceles y de cierto alborozo popular en Italia respecto las desgracias teutonas, como si todos los problemas de las cuentas públicas transalpinas fuesen culpa de Berlín, 2 cuestiones hacen que la situación de Alemania vayan de la mano de la de Italia, en concreto por la debilidad política. Primero, como muestran datos concluyentes, Alemania es y sigue siendo el primer socio comercial de Italia.

De hecho, la cifra comercial de 2018 ha superado el récord del año anterior, estableciendo el listón en 128.400 millones de euros, un 5,4% interanual más que también ha certificado el instituto de estadística italiano, el Istat. En resumen, que los italianos disfruten de las desgracias alemanas equivale a golpearse en la entrepierna.

Las empresas del norte de Italia lo saben y sus señales de alarma comienzan a ser diarias, desde Federmacchine, la asociación de fabricantes de maquinaria para la industria y de componentes para el sector del automóvil. En resumen, guste en Italia o no, Berlín es su enemigo más íntimo y, pese a los discursos sobre un futuro magnífico y una progresiva autarquía soberana, parece que lo seguirá siendo, salvo que Roma quiera atarse de pies y manos mediante un acuerdo con China que les convierta en su colonia.

La segunda cuestión, vinculada estrechamente a la primera e igual de urgente, se revela en los 2 gráficos a continuación, que muestran cómo las capitalizaciones bursátiles de Deutsche Bank y Commerzbank están ahora en mínimos históricos y en un nivel totalmente insuficiente para soportar los desafíos de un mundo global, en el que las primeras 4 instituciones bancarias por valor de mercado son chinas y con activos en todos los casos más de 3.000 millones de dólares (unos 2.700 millones de euros): ICBC con 4.000 millones de dólares, China Construction Bank, con 3.400 millones, Agricultural Bank of China, con 3.300 millones y Bank of China, con 3.100 millones.

De hecho, el 13 de agosto, Commerzbank cayó a su mínimo histórico, situándose por debajo de los 5 euros por acción. Y esos gráficos nos ofrecen una idea más detallada: el colapso hasta mínimos de la capitalización de los dos gigantes bancarios alemanes, de hecho, tuvo lugar en solo 2 días, dado que el primer gráfico se refiere a datos del 11 de agosto y al segundo del 13 de agosto.

Hoy, en plena transición desde la despedida de la banca de inversión y la búsqueda de patrocinadores en el mercado que quieran creer la hipótesis del banco malo, después de continuos e innecesarios aumentos de capital y cambios de gestión, Deutsche Bank vale 26 veces menos que JP Morgan, según su capitalización de mercado. Y estamos hablando de bancos que, en el período anterior a la crisis, eran competidores directos y de valor equivalente: hoy uno vale 12.800 millones de euros y el otro más de 307.

Pero el primer gráfico también nos dice algo más, dado que en la tabla comparativa creada por Bloomberg figura la entidad italiana Unicredit como ejemplo sistémico de la debilidad bancaria europea, con su valoración de mercado de 21.000 millones de euros. Pero también cuenta con un plan de recortes y racionalización que ya ha alarmado a los sindicatos, que han declarado la guerra a los 10.000 despidos anunciados por el banco y con una campaña continua de liquidación de préstamos deteriorados con hedge funds estadounidenses, para limpiar sus cuentas.

Y a pesar de que la tregua unilateral de Donald Trump en la guerra comercial provocó la reactivación de los índices, el miércoles por la mañana en Piazza Affari, la sede de la Bolsa de Milán, la debilidad del índice FTSE MIB todavía era completamente atribuible a las caídas en el sector bancario, de UBI a BPM y de Fineco a Unicredit. ¿Qué está pasando? ¿Cómo puede esta dinámica estar estrechamente vinculada con la actualidad política italiana y su enésima crisis de gobierno, aunque en una irritante versión playera?

Lo muestra este siguiente gráfico:

Algunos analistas considera que esta es la más importante referencia para la eurozona, la verdadera medida del riesgo: cada vez que el subíndice bancario EuroStoxx 600 ha retrocedido más de 80 puntos, algo ha intervenido para que se recupere Por una razón muy simple: por debajo de ese nivel, comienzan los problemas. Problemas reales, dado que si a causa de la retórica populista y antibanca, si el sector crediticio entra en crisis, la economía real será la siguiente.

Teniendo en cuenta los datos macro que vienen de Alemania e Italia, la eurozona puede permitírselo todo salvo un fallo de autoalimentación de su locomotora industrial y de su vagón central, el sector industrial del norte de Italia. Los bancos infracapitalizados y en dificultades implican menos provisión de líneas de crédito, el reembolso de préstamos y créditos, el bloqueo total del mecanismo de concesión de liquidez a familias y empresas y la congelación de activos por miedo.

Leer más: 10 bancos que suponen un mayor riesgo de Europa: 4 de ellos "tienen que repensar su estrategia"

Todo, al menos en lo que respecta a Italia, con un doble pecado original adicional: el círculo vicioso entre el récord de tenencia de deuda pública y el grueso de las deudas incobrables, muy reducido y mejorado por los registros más altos de exposición pero aún muy presente, especialmente en los más débiles.

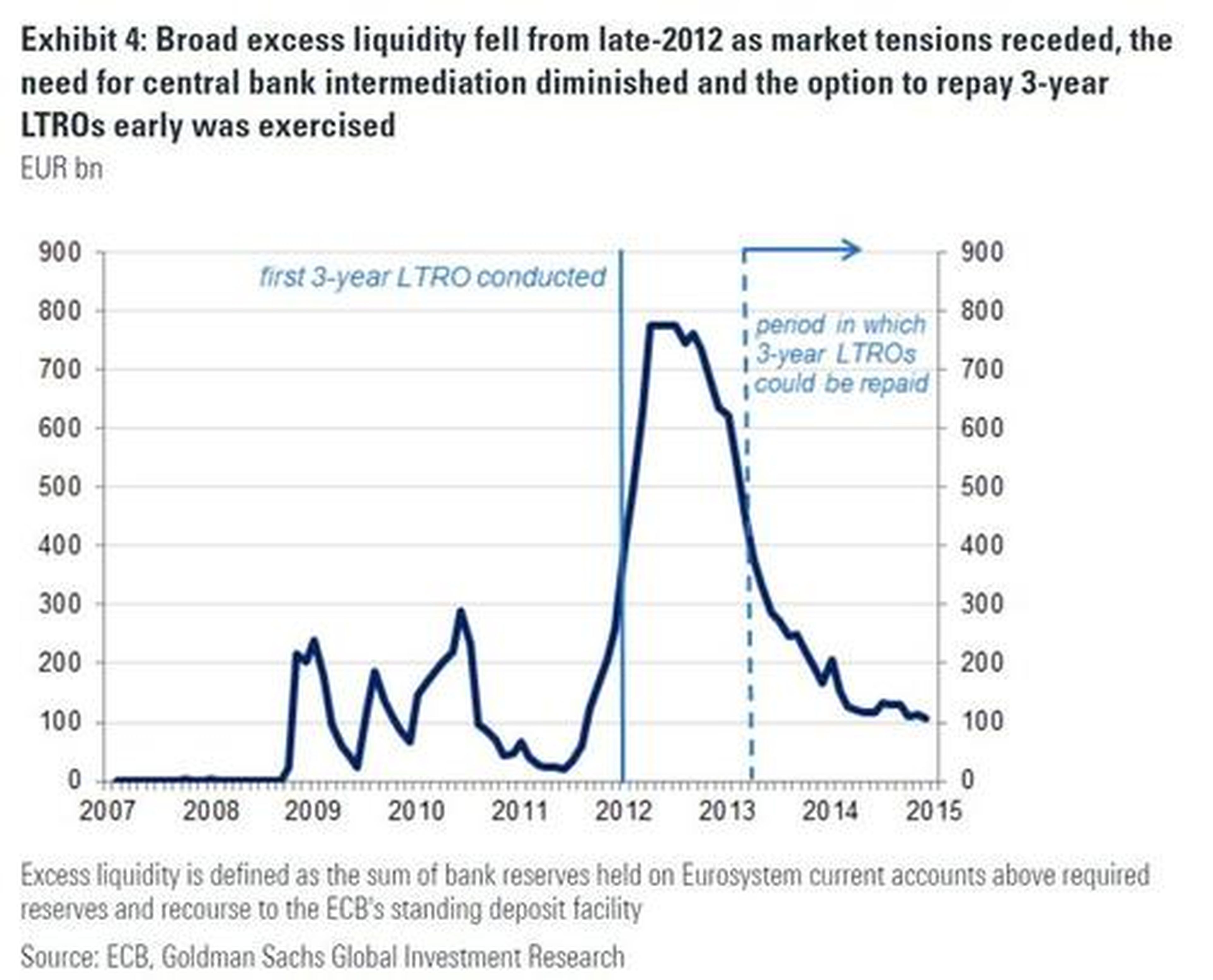

Así, aunque el mercado ya descuenta el enésimo efecto de rebote desde los 80 puntos a través del anunciado regreso al activismo por parte del BCE en su próxima reunión del 12 de septiembre, esto podría no ser suficiente. Porque, además de descontar el efecto réplica, es decir, no poder contar con el mecanismo de whatever it takes (hacer todo lo necesario, en inglés) que aplicó el BCE en 2012, todos saben que, dentro de lo puede hacer el BCE, las cuentas y la situación patrimonial de los gigantes bancarios requieren mayores esfuerzos, aunque solo sea porque las noticias recientes hablan de aumentos de capital multimillonarios y subastas de refinanciamiento a largo plazo cuyos efectos se han diluido e incorporado por los obstáculos existentes en unas pocas semanas, como muestra este gráfico.

En resumen, se utilizará maquillaje o intervenciones para frenar emergencias, pero nada estructural. Como, por ejemplo, las fusiones que podrían producirse en los próximos meses no como resultado de cálculos de rentabilidad, como sucedió con los realizados durante meses precisamente entre Deutsche Bank y Commerzbank, sino por la necesidad vinculada a la supervivencia en el mercado.

Y con los bancos EuroStoxx caídos durante 6 semanas seguidas, siendo el sector con peor desempeño en términos absolutos con una caída del 11% desde el comienzo del año frente al alza del 9,3% del índice general Stoxx 600, el tiempo se acaba. Y aquí, entra en escena el rumor que afirma que lo que sucedió el 8 de agosto, con la sorprendente ruptura unilateral de la coalición de gobierno por parte del ultraderechista Matteo Salvini, tiene en realidad un origen y un motivo diferente.

Un quid pro quo desde las instituciones europeas que viene de lejos y que encuentra su oficialización tácita en la elección de Ursula von Der Leyen al frente de la Comisión Europea que, en vista del otoño de pesadilla que se avecina, ha optado por acuerdos preventivos con Italia, a través de políticos y emisarios del más alto nivel, incluso de incógnito.

No se habla de procedimiento de infracción a Italia ni de rebaja de la calificación, sino de una Comisión que pone en cuarentena a los soberanistas más acalorados y sus impulsos, no en vano, uno de los vicepresidentes elegidos por von Der Leyen es un fiel al húngaro Viktor Orban, como parte de la cuota del Partido Popular Europeo.

Sobre todo, hay un mandato claro: detener las medidas financieras exóticas y puntuales y seguir adelante con el aumento del IVA como la primera medida implícita de "control" del rigor de las cuentas, a través del capitalización disfrazada y no evadible de los impuestos indirectos, casi una garantía después de la temporada de tensión sobre el incumplimiento del objetivo del déficit.

No ha sido una coincidencia que el ex primer ministro Matteo Renzi fuese el primero en romper la baraja cuando Salvini inició la crisis, con su mantra único de que la prioridad era asegurar la cuentas públicas. No se dijo que "Europa nos lo pide", pero se entendió entre líneas, al menos para muchos.

¿Y los bancos? Es imposible para Movimiento 5 Estrellas y la Lega, partidos que han hecho fortuna electoral con este tema y que incluso han votado establecer una segunda comisión de investigación en el sector, gestionar una temporada de recortes, despidos, duras reorganizaciones y, muy probablemente, fusiones de emergencia.

Para muchos traders de Londres, el acto final del Gobierno de coalición italiano habría tenido lugar el 2 de agosto, cuando Ursula von Der Leyen visitó al primer ministro italiano Giuseppe Conte en el Palazzo Chigi en su gira postelectoral. No es casual que la primera amenaza directa y explícita a la existencia de ese mismo gobierno la lanzase Salvini 2 días después, el 4 de agosto, durante una reunión.

Y sobre el tema del ferrocarril de Alta Velocidad que unirá Italia y Francia, no es una novedad sorprendente la división total entre los hasta ahora aliados. En resumen, una crisis controlada con responsables muy notorios, algunos visibles y otros ocultos. Y con un propósito decididamente serio: evitar que la eurozona se convierta en una tierra de conquista, si la situación económico-financiero de este verano se volviese estructural y cayera en una espiral en otoño-invierno. Y en pleno caos por el Brexit. Y en plena despedida del italiano Mario Draghi al frente del BCE. Quién sabe cuál será el coste.

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.