Por qué los mercados pueden apuntarse a una “fiesta alcista” similar a la previa del estallido de las puntocom

- Entre septiembre y noviembre de 1998, la Reserva Federal recortó agresivamente los tipos de interés estadounidenses, con tres recortes que sumaron 75 puntos básicos, para revertir la pérdida de impulso de la economía.

- Los tipos de interés más bajos y el crecimiento económico continuado sirvieron de alimento posteriormente para un suculento avance del 56% en el índice de renta variable S&P 500.

- La tasa de desempleo se situó en el 4,6%, la más baja en un cuarto de siglo, muy similar a la que hay en la actualidad.

Las historias tienden a repetirse y parece que ese es el posicionamiento que están manteniendo los inversores. El fin del mercado alcista ha sido vaticinado por muchos analistas, pero su defunción parece que se resiste a terminar. Al menos, sobre la base de datos de las que disponemos aún no se puede concluir que el rally se haya acabado, aunque existan más dudas.

Si miramos al pasado sí que podemos encontrar ejemplos sobre cómo se ha pasado de la fase de la maduración al fin de ciclo. En este sentido, después de ver que la Reserva Federal está suavizando su discurso, la situación podría terminar siendo similar a la que se produjo en 1998, justo en plena burbuja de las tecnológicas estadounidenses, que produjo una subida final en los mercados de petróleo y de acciones.

Por eso, hay voces que desde Wall Street empiezan a plantear que podría suceder lo mismo. Entre septiembre y noviembre de 1998, la Reserva Federal recortó agresivamente los tipos de interés estadounidenses, con tres recortes que sumaron 75 puntos básicos, para revertir la pérdida de impulso de la economía. Una situación similar a la actual

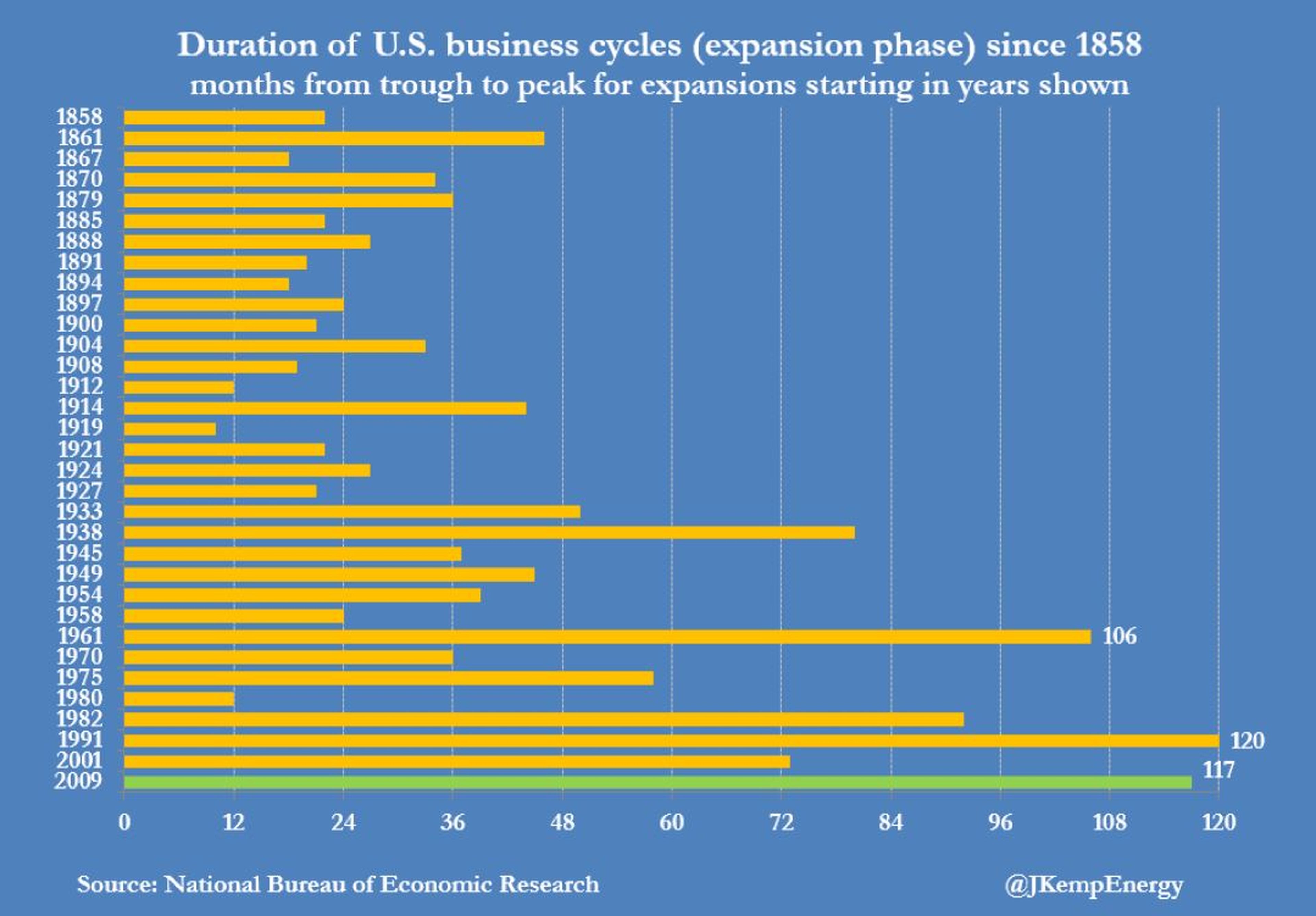

Los recortes rápidos sirvieron para ayudar a asegurar que la economía de Estados Unidos mantuviera su expansión a lo largo de los 30 meses antes de entrar finalmente en recesión en abril de 2001, tal y como se observa en las estadísticas de la Oficina Nacional de Investigación Económica (National Bureau of Economic Research).

Los tipos de interés más bajos y el crecimiento económico continuado sirvieron de alimento posteriormente para un suculento avance del 56% en el índice de renta variable S&P 500, selectivo de referencia del mercado norteamericano, durante los siguientes 18 meses, así como la burbuja de las puntocom.

El petróleo y la inflación como referencia

Una muestra del reflejo de la fortaleza de la economía estadounidense, los precios del Brent se dispararon fuertemente entre los meses de septiembre de 1998 y agosto del 2000, a medida que el aumento del consumo de petróleo se combinó con la restricción de la producción de la OPEP y las perturbaciones de la oferta para restringir a las bolsas.

Además, el calendario semestral de seis meses de Brent pasó de un contango de más de 2 dólares el barril en el verano de 1998 a un backwardation superior a 4 dólares a principios de 2000, a medida que se evaporaban los excedentes de existencias.

En el año 1998, la inflación en niveles bajos proporcionó a la Reserva Federal un margen de maniobra para realizar una compensación sobre el deterioro de la economía internacional, como respuesta a la crisis financiera de Asia. Y para cuando la institución monetaria inició la reducción en septiembre, la economía del país ya había estado expandiéndose durante 90 meses, que fue la tercera expansión más larga registrada hasta ese instante.

La tasa de desempleo se situó en el 4,6%, la más baja en un cuarto de siglo, mientras que los principales precios al consumo, excluidos los alimentos y la energía, subían a un ritmo del 2,8% en términos anuales (los dos muy cercanos a la situación actual).

Las reducciones de los tipos de interés de los últimos días del ciclo pueden proporcionar un estímulo muy fuerte, y los recortes de finales de 1998 contribuyeron a un aumento renovado de la actividad tan fuerte que se invirtieron progresivamente a partir de mediados de 1999.

De ahí a que muchos expertos empiecen a considerar, con todos estos mimbres, que la situación actual puede repetirse y que el ciclo alcista se estire aún más antes de que dé comienzo la próxima recesión. Algo que se traduciría con grandes pérdidas en los mercados de capitales.

Otros artículos interesantes:

Descubre más sobre Héctor Chamizo, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.