El 'trader' bajista que predijo la burbuja de las 'puntocom' dice que las acciones siguen tan sobrevaloradas como en 1929 y 2000

REUTERS/Lucas Jackson

- John Hussman prevé un "declive mucho más profundo" de las acciones, a pesar de la caída del 20% del S&P 500 en 2022.

- El trader bajista que predijo la burbuja del puntocom espera rentabilidades negativas en los próximos 10 a 12 años.

- Hussman acertó con los desplomes de 2000 y 2008.

La caída del 20% que ha sufrido el S&P 500 este año tiene a la mayoría de los inversores buscando un suelo.

Pero, para John Hussman, lo más probable es que el dolor no haya hecho más que empezar.

Hussman, presidente de Hussman Investment Trust, que predijo los desplomes de los mercados de 2000 y 2008, cree que, teniendo en cuenta dónde estaban los niveles de valoración en el arranque del pico del mercado de enero de 2021 y los actuales, la caída registrada en lo que va de año ha sido relativamente leve.

"A pesar de llevar casi un año en lo que esperamos que sea un retroceso mucho más profundo, la pérdida relativamente poco profunda ni siquiera sorprende", ha dicho el reconocido trader.

"Lo mismo ocurrió en el primer año de cada uno de los 3 colapsos bursátiles más profundos de la posguerra: 2000-2002, 2007-2009 y 1973-74".

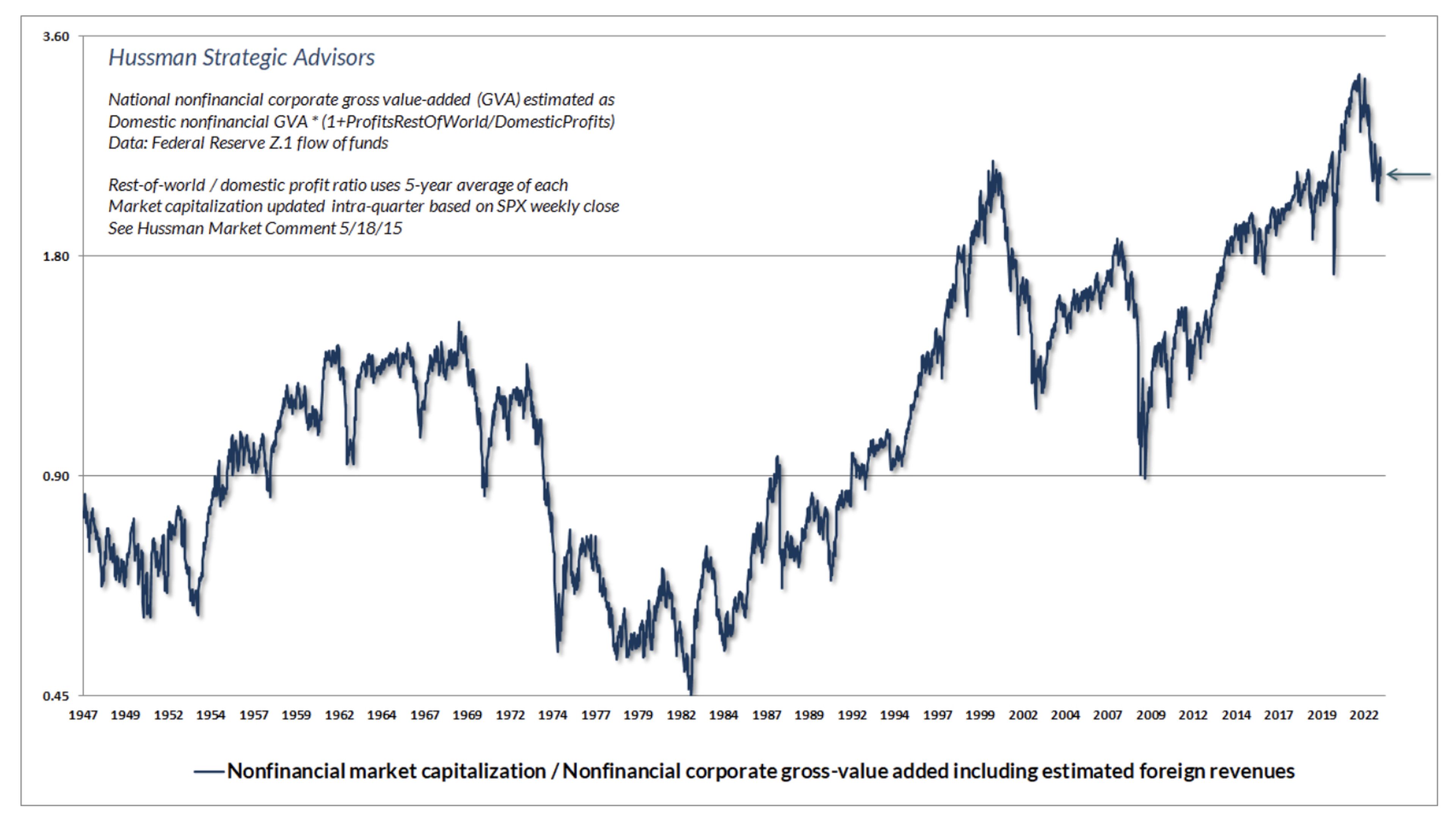

La medida de valoración favorita de Hussman, que según él tiene el mejor historial de predicción de rendimientos a largo plazo, es la capitalización bursátil de las acciones no financieras en relación con el valor añadido bruto, o ingresos totales.

Ahora mismo, las valoraciones de las acciones siguen estando cerca de donde estaban en el pico de la burbuja de las puntocom, hace más de dos décadas.

Hussman Funds

"MarketCap/GVA es nuestro indicador de valoración más fiable en los ciclos de mercado a lo largo de la historia, incluidas las últimas décadas. Y mira el escaso impacto que ha tenido en las valoraciones la caída del mercado de 2022 hasta la fecha", señala.

"Aunque las recientes pérdidas del mercado han eliminado la espuma especulativa más extrema, nuestras medidas de valoración más fiables siguen estando cerca de sus extremos de 1929 y 2000".

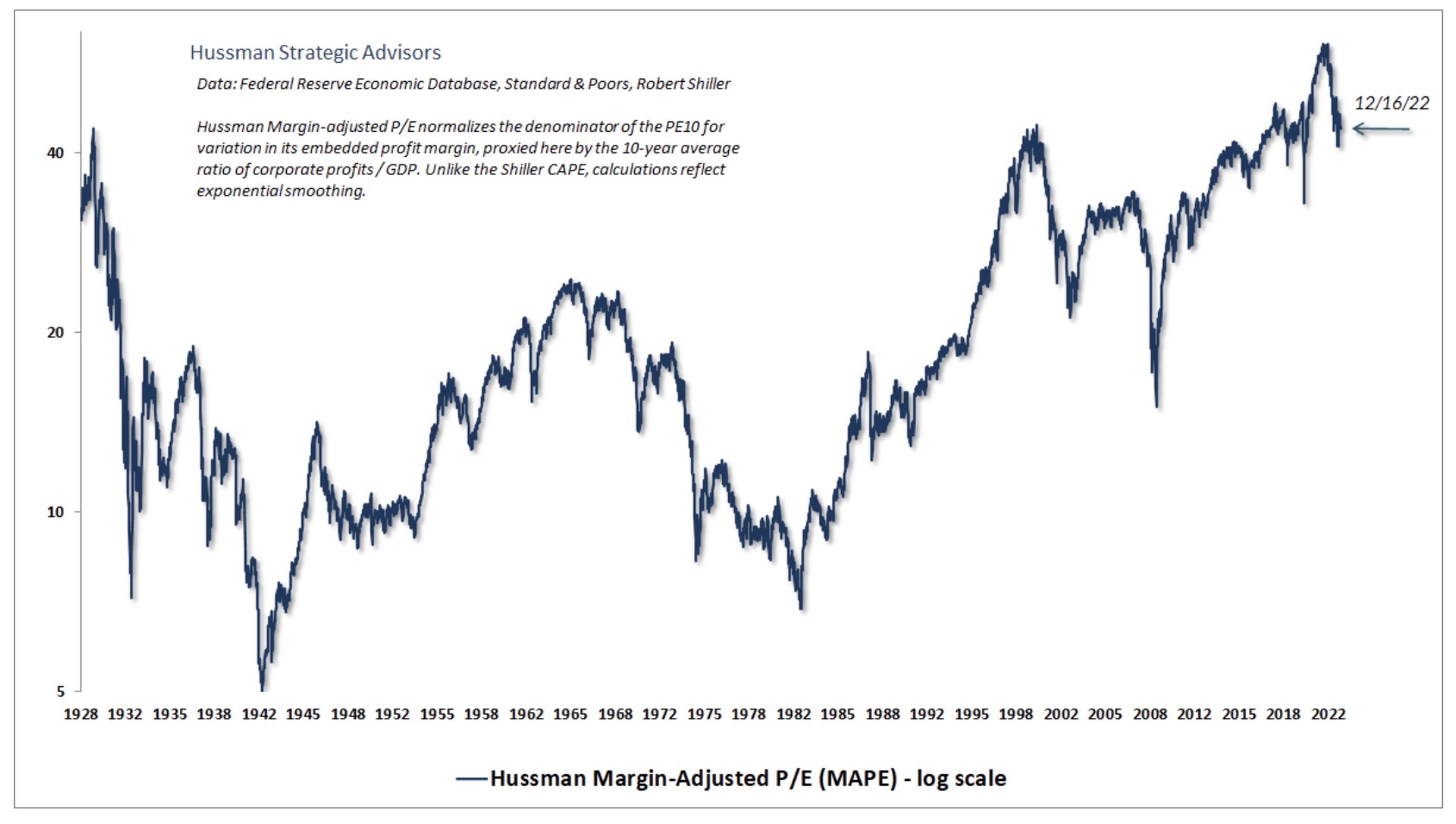

El gráfico anterior no se remonta hasta 1929, pero Hussman compartió otro que sí lo hace. Esta es otra de las medidas de valoración preferidas de Hussman: su propio ratio precio/beneficios ajustado al margen.

Hussman Funds

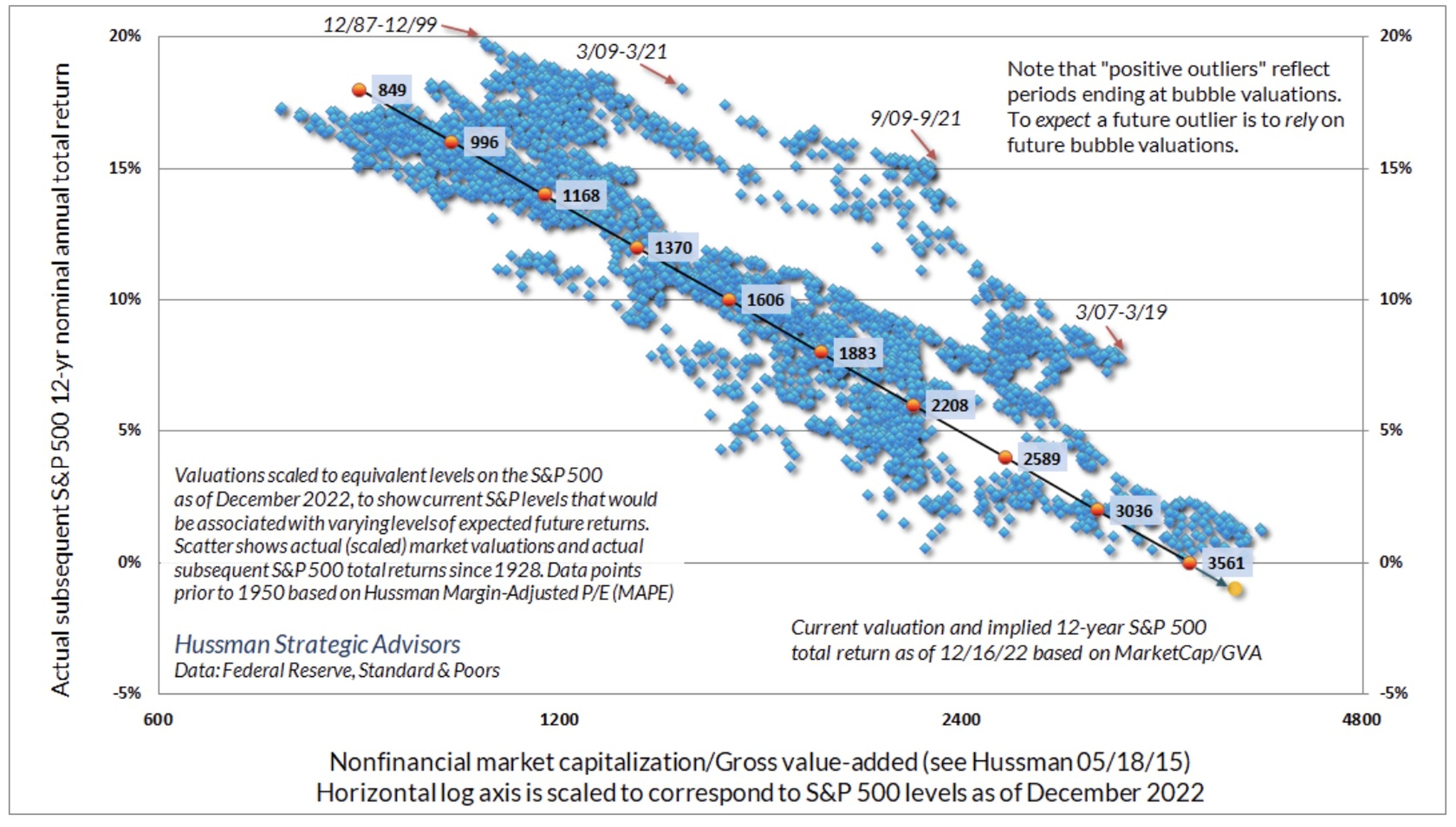

Hussman dice que sus modelos muestran que el S&P 500 podría caer otro 60% en los próximos meses y años. De hecho, ha advertido que los inversores deberían prepararse para un "viaje muy largo e interesante a ninguna parte" para las acciones.

También espera una rentabilidad del -6% en los próximos 10 a 12 años para el S&P 500.

El gráfico siguiente muestra los rendimientos reales del mercado (eje vertical) a lo largo de 12 años, considerando las valoraciones de capitalización bursátil de las acciones no financieras en relación con el valor añadido bruto.

Hussman Funds

El historial de Hussman y sus opiniones, en contexto

Hussman pronostica rentabilidades anuales negativas para el mercado durante la próxima década, pero algunos estrategas de Wall Street no están de acuerdo.

Rob Arnott, fundador de Research Affiliates, ha dicho a Business Insider que cree que las acciones estadounidenses obtendrán una rentabilidad del 6-7% durante la próxima década, pero que le gustan más las acciones de valor de los mercados desarrollados y emergentes por sus valoraciones relativamente baratas.

Los primeros tienen un PER de Shiller (ampliación de la ratio precio-beneficio (PER) tradicional que monitoriza un periodo de 10 años) de 16 veces, mientras que los segundos es de 10 veces. Mientras tanto, el ratio PER de Shiller del S&P 500 se sitúa en torno a 28 veces.

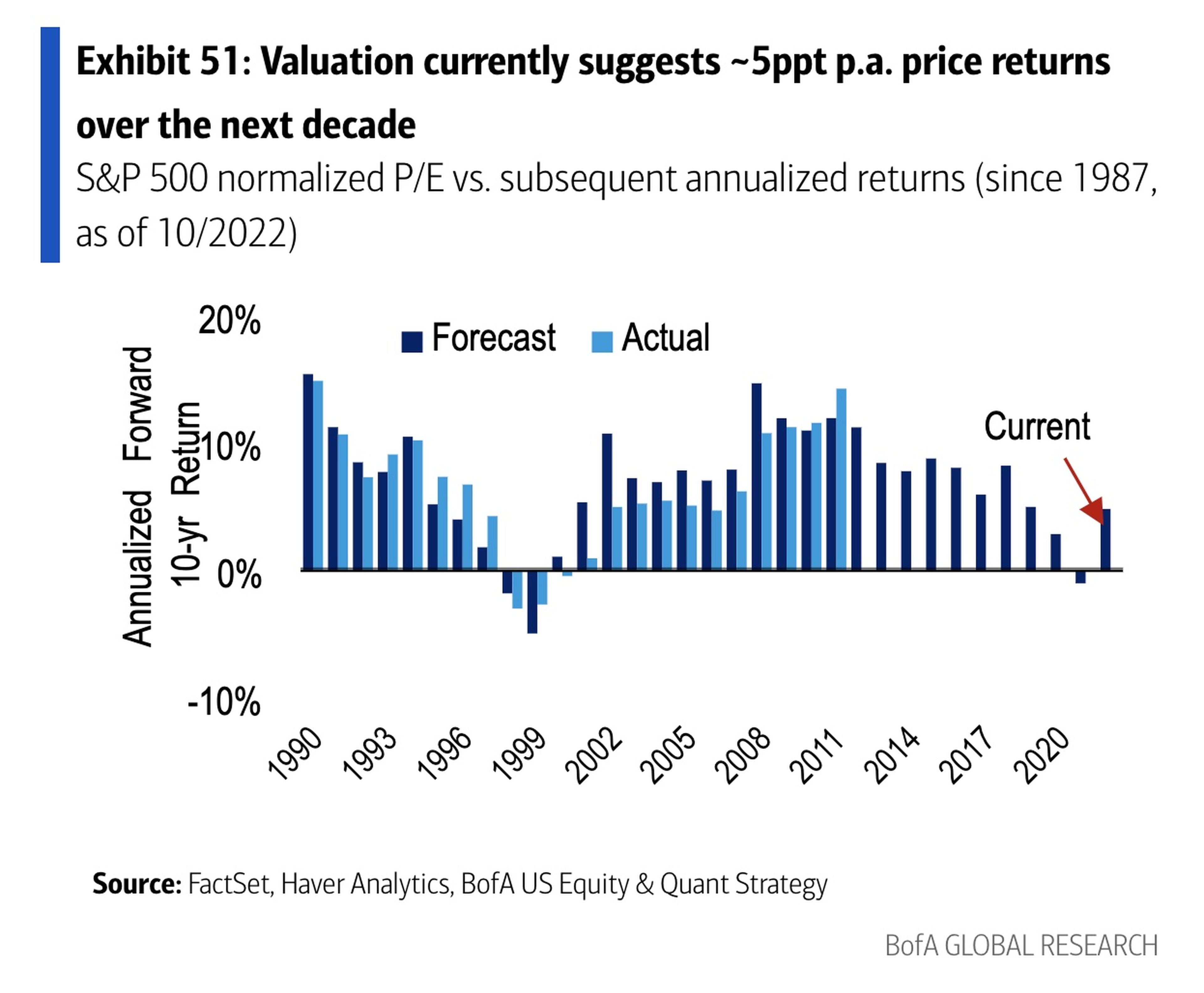

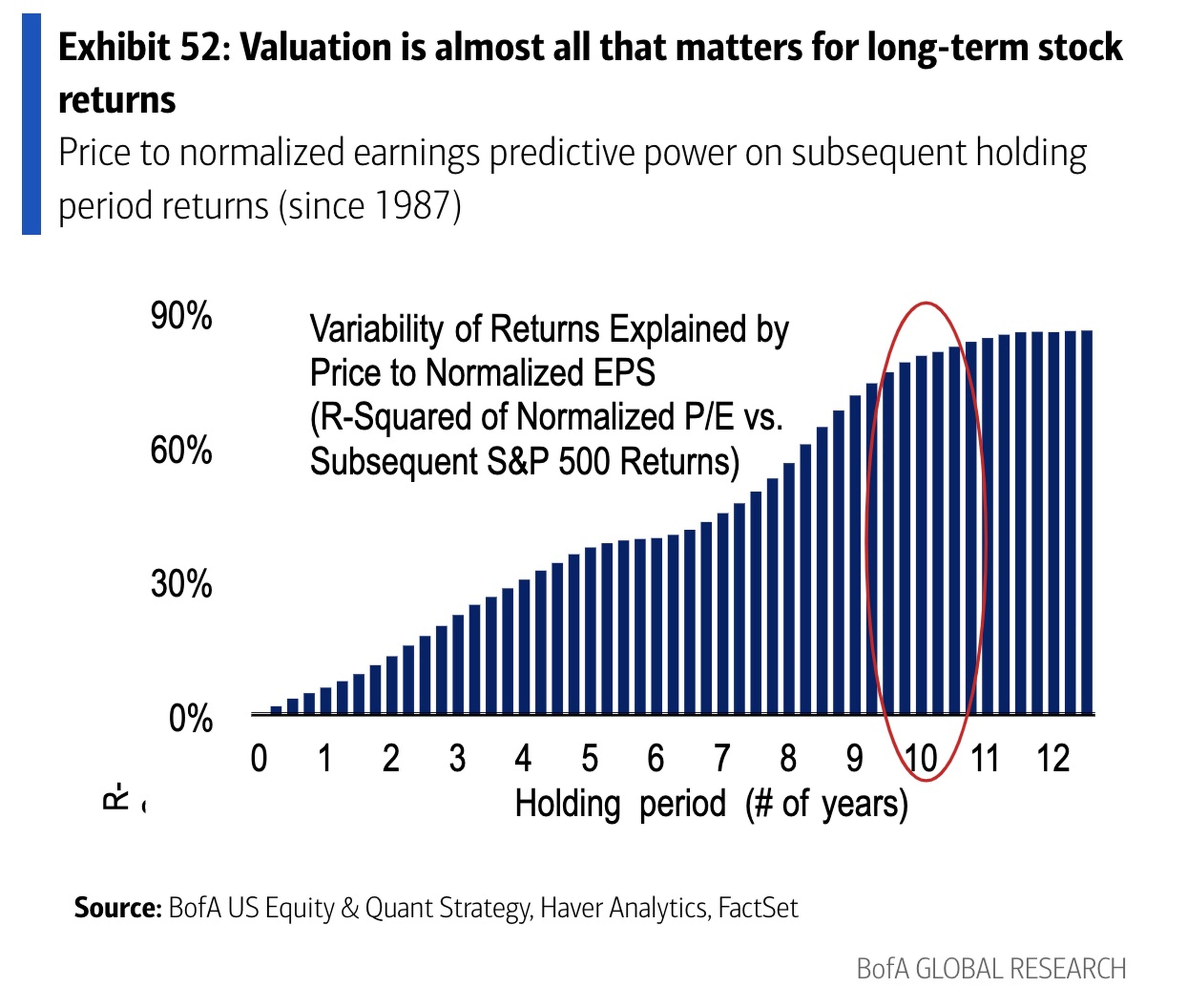

Savita Subramanian, responsable de estrategia de renta variable en Estados Unidos, cuantitativa y ESG de Bank of America, también dijo en su nota sobre perspectivas de renta variable para 2023 que ve al menos un 5% de rentabilidad anualizada para el S&P 500 durante la próxima década, teniendo en cuenta dónde se encuentra actualmente su modelo de valoración.

Las valoraciones explican el 80% de los rendimientos en un plazo de 10 años, aseguraba.

En 2021, el modelo de Subramanian había pronosticado rentabilidades negativas durante la próxima década, las valoraciones han caído este año en un entorno de tipos de interés al alza.

Bank of America

Bank of America

Muchos estrategas de Wall Street, entre ellos Mike Wilson, de Morgan Stanley, prevén revisiones a la baja de los beneficios si siguen subiendo los tipos de interés y los mantienen en el tiempo.

"Si pronosticáramos una modesta caída del 5% en los beneficios por acción y una reaceleración a partir de esos niveles, admitiríamos que el riesgo de beneficios probablemente está tasado", puntualiza.

"Pero estamos modelando una caída mucho más significativa del 15-20% en los beneficios por acción, lo que debería exigir un múltiplo de 13,5-15 veces más recesivo sobre unos beneficios por acción materialmente más bajos", explicita.

Wilson espera que el S&P 500 caiga otro 14-21%.

El comportamiento del mercado en los próximos meses parece depender del rumbo que tomen la inflación y la política monetaria.

Una caída significativa de la inflación permitiría que los bancos centrales adoptasen un tono menos agresivo y reforzasen la esperanza de un aterrizaje suave de la economía estadounidense. Mientras que una inflación más fuerte llevará probablemente a mantener un tono más duro en la política monetaria —y posiblemente a problemas para las economías para mantenerse a flote en 2023—.

Para los no iniciados, cabe destacar que Hussman ha protagonizado repetidos titulares al predecir una caída del mercado bursátil superior al 60% y pronosticar una década completa de rendimientos negativos en renta variable. Mientras el mercado bursátil seguía subiendo en general, él persistía en sus predicciones catastrofistas.

Pero, antes de descartar a Hussman como pesimista, hay que considerar su historial de predicciones:

- En marzo de 2000 predijo que las acciones tecnológicas se desplomarían un 83%, y luego el índice Nasdaq 100, de gran peso tecnológico, perdió un "improbablemente preciso" 83% entre 2000 y 2002.

- En 2000 predijo que el índice S&P 500 probablemente registraría rendimientos totales negativos durante la década siguiente. Y así fue.

- En abril de 2007, que el S&P 500 podría perder un 40%, y luego perdió un 55% en el colapso posterior de 2007 a 2009.

Sin embargo, los últimos resultados de Hussman han sido menos que estelares. Su fondo Strategic Growth Fund ha perdido un 42% desde diciembre de 2010, aunque ha subido un 16,7% en los últimos 12 meses. El S&P 500, en comparación, ha bajado un 18,8% en el último año.

La cantidad de pruebas bajistas desenterradas por Hussman sigue aumentando,y sus advertencias de una liquidación considerable en los últimos 2 años están resultando ser correctas hasta el momento. Es cierto que aún pueden obtenerse beneficios de los recientes mínimos, pero ¿en qué momento el creciente riesgo de un desplome mayor se vuelve demasiado insoportable?

Es una pregunta que los inversores tendrán que responder por sí mismos y que Hussman seguirá estudiando mientras tanto.

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.