Claves para elegir el fondo de inversión que más te conviene: de renta fija, variable o mixto

La inversión mueve montañas... aunque no tanto como antes de la crisis. En el caso de España, la ratio de inversión pública y privada sobre su producto interior bruto (PIB) —cifrado en algo más de 1,16 billones de euros— estaba en el 20,6% en 2017, ocupando la décimo cuarta posición en la clasificación comunitaria, según datos de Eurostat. Aunque esa cifra ha ido in crescendo desde 2013, cuando se registró el momento más bajo, queda aún lejos del máximo histórico de 2006, cuando se alcanzó un 31,1% en la magnitud citada.

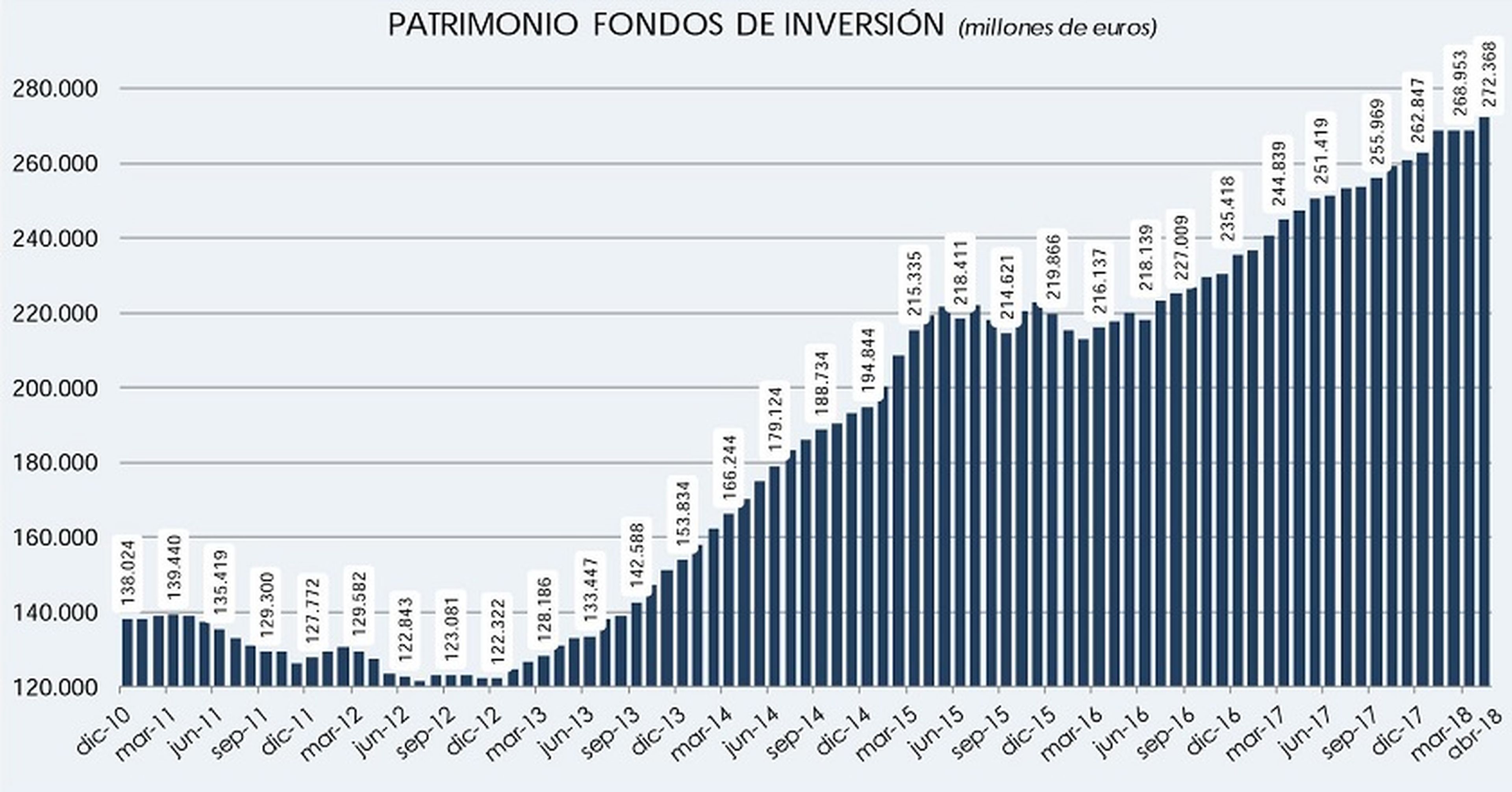

Uno de los vehículos en los que se coloca ese dinero son los fondos de inversión, que, a mes de abril de este año, acumulaban un patrimonio de 272.368 millones de euros, un 1,2% más que en el mes anterior y que acarrean un incremento del 3,6% en lo que llevamos de año, según los datos de la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (Inverco).

Riesgo y rentabilidad, las claves

Tras esas grandes cifras hay distintos perfiles de inversores (son 13.820.108 las cuentas de partícipes en fondos), con diferente aversión al riesgo y que, en función del mismo, así como de la situación financiera de cada cual y el tiempo que pueden resistir, se decantan por uno u otro producto. El objetivo, naturalmente, es la búsqueda de rentabilidad, que está relacionada, entre otros factores, con el grado de conservadurismo que se asume en cada inversión.

Si estás pensando en invertir, debes tener en cuenta que el patrimonio de los fondos de inversión españoles se encuentra en máximos históricos, alcanzando el volumen de activos mencionado, por encima de los 261.076 millones de euros que aquéllos gestionaban en mayo de 2007. Sin embargo, los fondos no han recuperado todo el dinero que se perdió durante la crisis: más de 132.000 millones de euros.

¿Qué es un fondo de inversión?

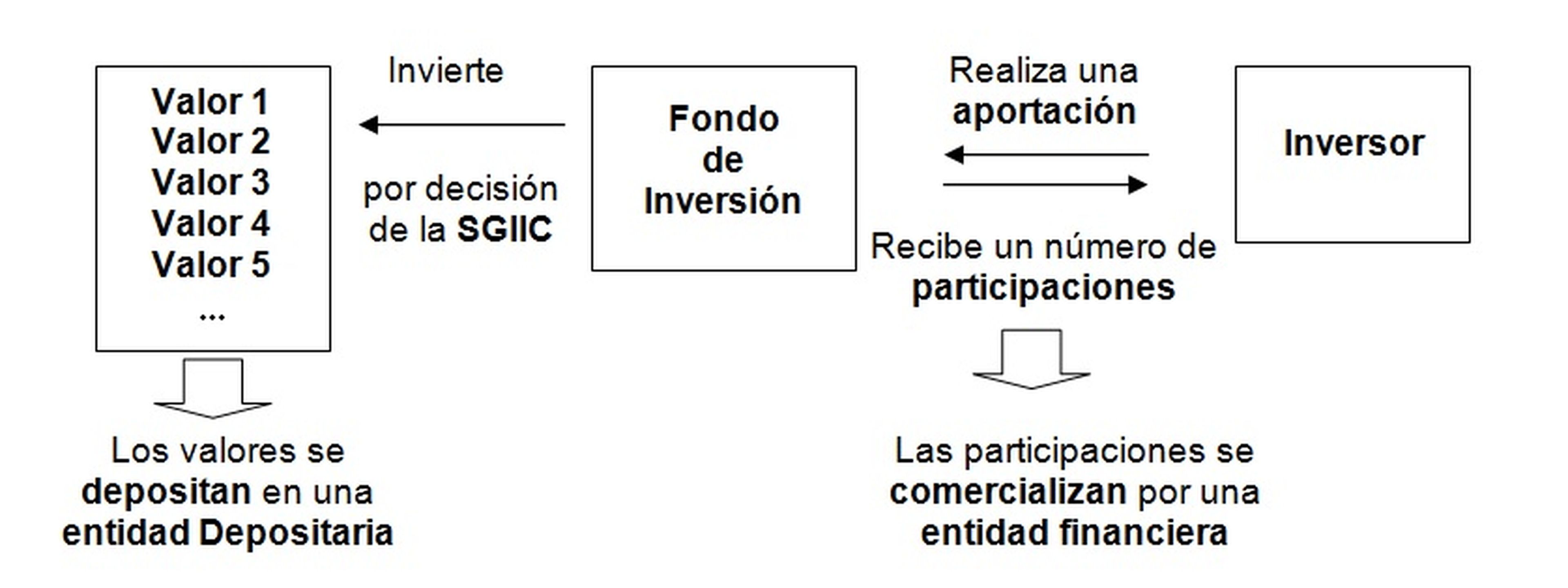

Aunque seguramente lo tienes claro, por si acaso, vamos a recordar el concepto defondo de inversión: se trata de un instrumento de ahorro que reúne a un gran número de personas que quieren invertir su dinero. El fondo de inversión pone en común ese capital y una entidad gestora se ocupa de invertirlo —cobrando comisiones por ello— en una serie de activos como pueden ser acciones, títulos de renta fija, activos monetarios, derivados, etc.

Estos vehículos pueden incluso invertir en otros fondos de inversión o en una combinación de todos ellos, tal y como especifican desde Inverco. En la siguiente ilustración puedes observar cómo funciona un fondo de inversión.

Tipos de fondos de inversión

Dentro de estas herramientas financieras existen varias modalidades, que suelen englobarse en tres grandes grupos:

- Renta fija: Estos fondos invierten en renta fija, que generalmente es deuda de países. La denominación no tiene que engañarte porque el adjetivo fijo no quiere decir que los beneficios estén garantizados, lo que permanece es el cupón, es decir, los intereses que paga el emisor de la deuda, y no siempre es así si hay impagos o aquél está referenciado a un índice o subordinado a unos determinados resultados.

- Renta variable: En esta categoría los fondos invierten en renta variable. En este caso la inversión y la rentabilidad tampoco están asegurados en este caso y dependen de factores como la situación del mercado o de la empresa por los que se apuesta, siendo las acciones un ejemplo típico.

- Fondos mixtos: esta categoría combina combina los dos anteriores.

Estos últimos gozan de gran aceptación en el mercado nacional, dado que el inversor español tiene un perfil conservador. No en vano, el porcentaje en fondos mixtos domiciliados en España prácticamente quintuplica al de EE.UU., según datos de Morningstar Direct.

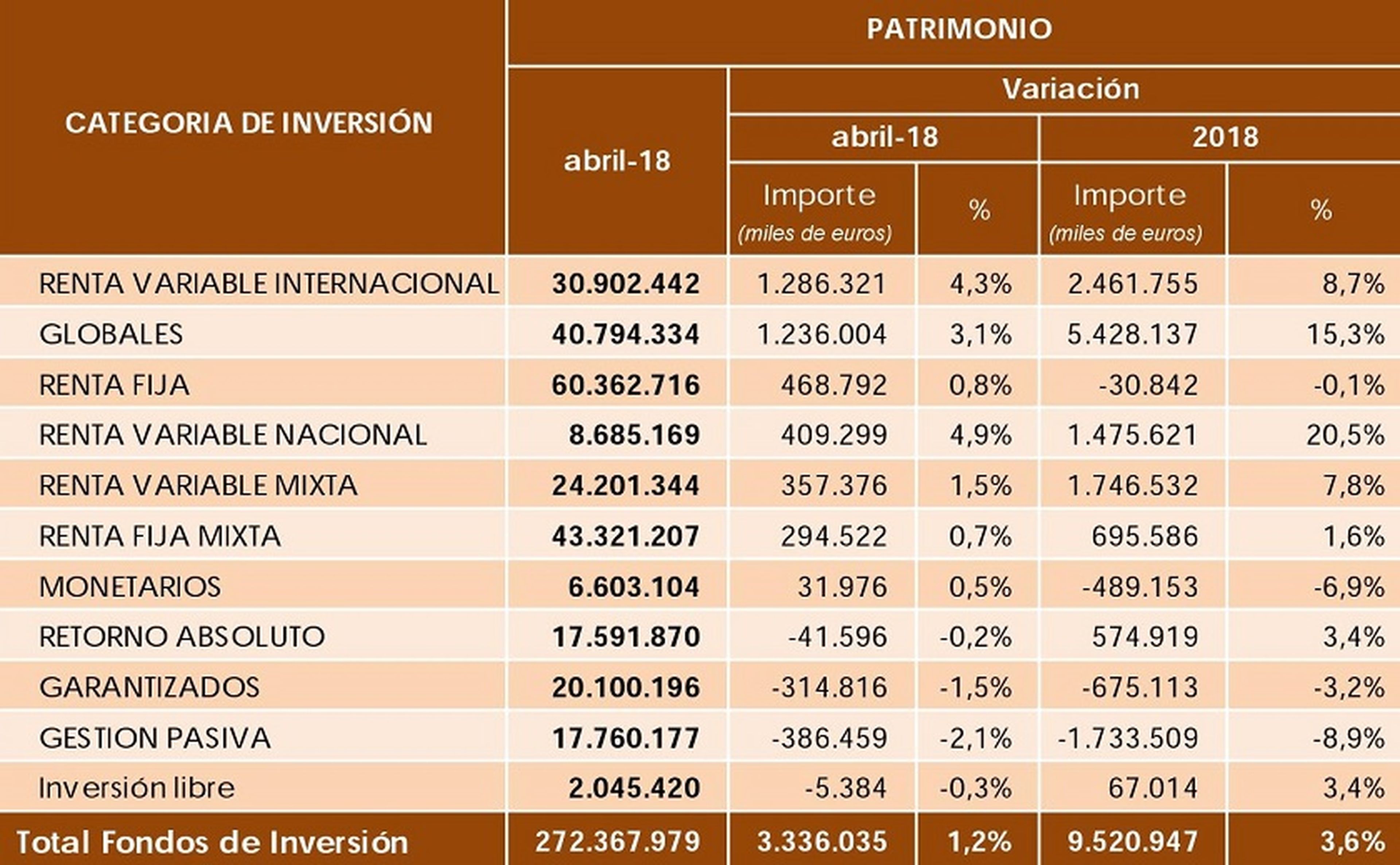

No obstante, hay fondos de inversión más acotados: de renta fija mixta, de renta variable nacional, de renta variable internacional y de renta variable mixta. Además de fondos globales (carecen de barreras en cuanto a establecer previamente los porcentajes que dedicarán a renta fija o variable, la divisa que usarán o la zona geográfica de inversión), de retorno absoluto (van tras una meta de gestión que no tiene por qué darse), monetarios (adquieren activos financieros a corto plazo), garantizados (aseguran la devolución total o parcial de la inversión en una determinada fecha), de gestión pasiva (replican un índice) y de inversión libre (los llamados hedge funds, que gozan de gran libertad).

La rentabilidad de los fondos de inversión

Los fondos de inversión registraron una rentabilidad positiva en abril superior al 1%, lo cual permite compensar en su totalidad los ajustes de los dos meses anteriores, que no fueron positivos. En conjunto, la rentabilidad media interanual de los fondos de inversión domésticos se sitúa en el 0,8%.

La renta variable nacional obtiene los mejores resultados

Aunque casi todos los fondos de inversión han logrado ser rentables durante el cuarto mes del año, la renta variable, tanto la internacional como la nacional, despuntaron sobre el resto, al obtener rentabilidades respecto a marzo que rondan el 4%. Si bien queda como excepción la renta variable internacional emergentes y la renta variable internacional EE.UU., que se quedaron en el entorno del 1%.

La renta variable nacional lidera igualmente la clasificación en lo que va de año, con una rentabilidad acumulada que rebasa el 3%.

¿Qué fondo de inversión te conviene más, de renta fija, variable o mixto?

Resulta complicado dar una respuesta a esa cuestión, ya que, así como cada persona es un mundo, cada inversor también lo es. Una de las grandes ventajas de los fondos es que permiten al inversor particular acceder a cualquier activo y mercado por medio de un profesional. Además, como ante cualquier inversión, conviene aplicar el sentido común y ser conscientes de que, como asegura el dicho, "nadie regala duros a pesetas".

En general debes tener en cuenta que un fondo está enfocado más a la inversión a largo plazo. Lo fundamental es combinar dos elementos: rentabilidad y riesgo. Cuanto mayor sea el segundo, más posibilidades de incrementar la primera, pero también se multiplican las papeletas para perder dinero. Además, la relación entre rentabilidad y riesgo mejora cuanto mayor es el horizonte temporal.

¿Qué debes plantearte antes de invertir (no sólo en fondos)?

Desde la Comisión Nacional del Mercado de Valores (CNMV) recomiendan a los inversores, antes de decidir comprometer sus ahorros, concretar sus propios objetivos personales a través de tres aspectos:

- Determinar la cantidad de dinero que destinas a la inversión

- ¿Cuánto tiempo deseas tener inmovilizado el capital? Te recomendamos que te preguntes a ti mismo lacapacidad que tienes para resistir en el tiempo (si vas a necesitar el dinero invertido a corto o a medio plazo).

- ¿Qué rendimiento esperas obtener y qué riesgo estás dispuesto a asumir a cambio?

Asimismo, en cuanto a ti, debes analizar factores como tu edad, tu situación socioeconómica y familiar, tu capacidad de generación de ahorro, el importe y el grado de diversificación de tu patrimonio (que siempre es aconsejable que sea elevada), y, como se ha insistido, tu aversión al riesgo, entre otros factores.

Respecto al producto, hay que considerar múltiples aspectos: el equipo gestor del fondo de inversión, su tamaño, el riesgo de liquidez, la ratio de información (que mide la rentabilidad extra obtenida por el vehículo como consecuencia de la pericia del profesional que administra el dinero del gestor) y de gastos totales (el TER, por sus siglas en inglés), etc.

¿Seguridad o rentabilidad?

Si eres más bien tirando a prudente, los expertos recomiendan que la renta fija no supere el 60 o el 65% de tu patrimonio, mientras que el 35 o el 40% restante sea mezclado entre fondos mixtos y el mercado bursátil. En cambio, si tienes un perfil inversor con una menor aversión al riesgo y tienes músculo para aguantar en el tiempo, puedes llegar invertir hasta el 90% de tu cartera en renta fija.

¿Prefieres priorizar en seguridad o buscar una mayor rentabilidad? También puedes combinar ambos puntos o centrarte en un mercado internacional. La información genérica ya la tienes, ahora sólo te queda comparar, dejarte asesorar si así lo deseas y elegir el fondo de inversión que mejor encaje en tu perfil.

Otros artículos interesantes:

Descubre más sobre Javier Moronatti, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.