7 claves de la fusión entre Unicaja y Liberbank que creará el quinto banco de España: tendrá un coste de 450 millones por los recortes de trabajadores y oficinas

- La fusión entre Liberbank y Unicaja está un paso más cerca, con este movimiento se creará el quinto banco de España por activos con más de 109.000 millones de euros.

- La operación esperan que tenga un ahorro de 192 millones que se alcanzarán por completo en 2023, mientras que la operación supone un coste de 450 millones, sobre todo, por el ajuste de empleo y oficinas.

- Descubre más historias en Business Insider España.

La concentración bancaria continúa su camino en España. La pandemia ha acelerado una segunda ola de fusiones bancarias. Después de que los consejos de administración aprobarán la operación comienza la fusión entre Liberbank y Unicaja.

Este movimiento corporativo creará el quinto banco de España por activos, con más de 109.000 millones, y espera conseguir un ahorro de costes importante para afrontar los retos que tendrán los bancos en 2021.

La ecuación de canje por la que se llevará a cabo la operación es que Unicaja Banco, que emitirá una acción nueva ordinaria por cada 2,7705 acciones de Liberbank. Esto supondrá la emisión de alrededor de 1.075 acciones nuevas por el 100% del capital de Liberbank. En la entidad resultante, la estructura de capital quedará en un 59,5% para los accionistas de Unicaja y un 40,5% para los de Liberbank.

La operación supone una fusión entre dos entidades que nacieron de la primera oleada de concentración del sector tras la crisis financiera de 2008 fruto de la desaparición de las cajas de ahorro, quebradas o al borde de la quiebra por su alta exposición al ladrillo.

Unicaja es el resultado de la unión en 2011 del Monte de Piedad y Caja de Ahorros de Ronda, Cádiz, Almería, Málaga, Antequera y Jaén. Mientras que Liberbank es el fruto de lo que se conoció en su momento como fusión fría (o por sus siglas como SIP, sistema institucional de protección) de Cajastur, Caja de Extremadura, Caja Castilla-La Mancha y Caja Cantabria.

Estas son las claves más importantes de la nueva entidad:

La entidad se llamará Unicaja

El que será el quinto banco de España por activos operará con el nombre de Unicaja y mantendrá su sede social en Málaga.

Quiénes serán los jefes del nuevo banco

En la operación se ha llegado al acuerdo de que el presidente ejecutivo sea Manuel Azuaga, que actualmente tiene ese cargo en Unicaja, mientras que el consejero delegado será Manuel Menéndez, actual consejero delegado de Liberbank.

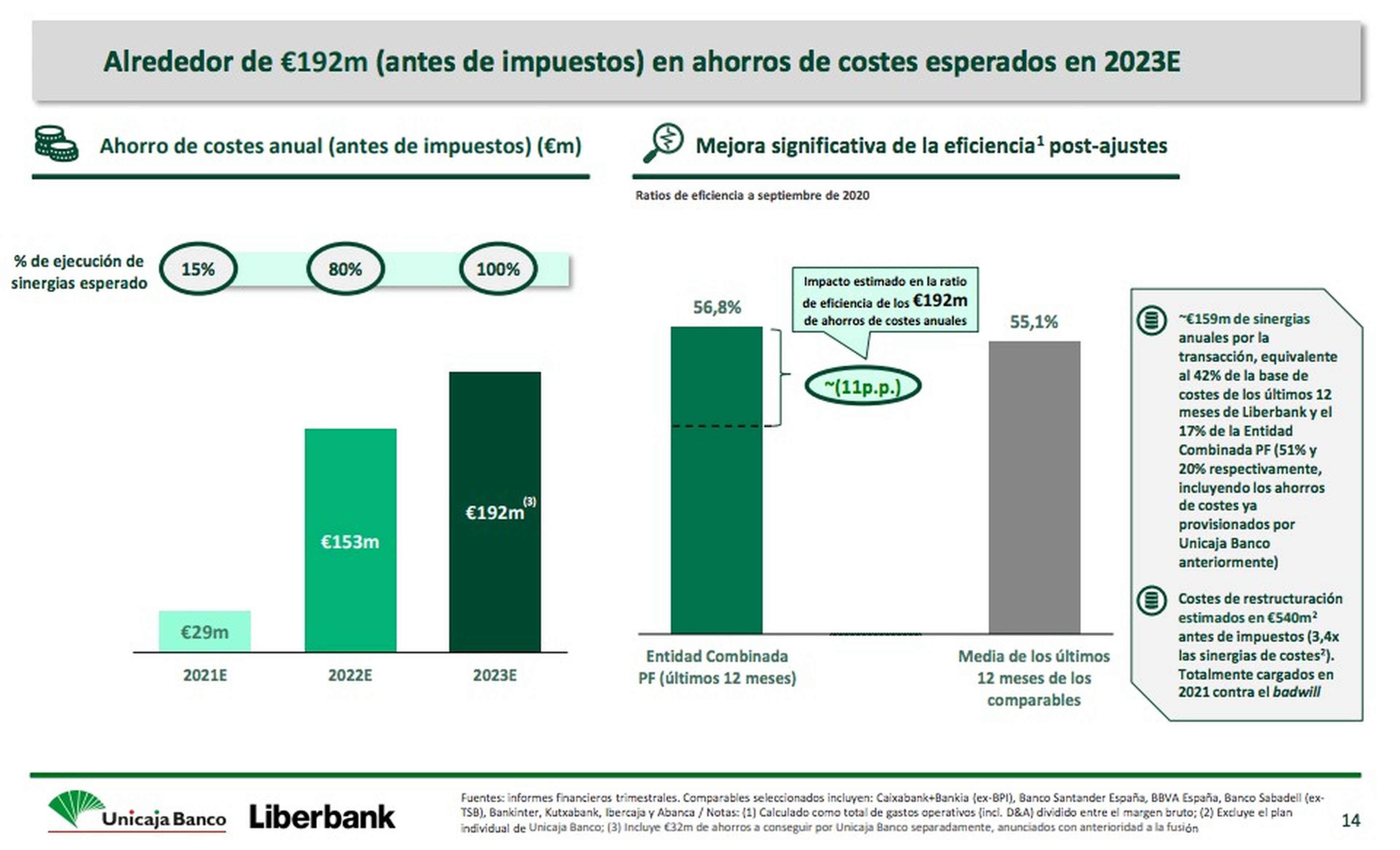

El ahorro de costes: 192 millones en 2023

La entidad en una presentación al mercado ha explicado que la operación les permitirá tener un ahorro de costes que alcanzará el total de los esperados dentro de tres ejercicios. De esta forma, la entidad resultante espera tener unos 192 millones de euros en ahorro de costes en 2023.

Hasta alcanzar el 100% del ahorro total, el banco espera tener un ahorro de costes del 15% en 2021 y en 2022 ya alcanzar el 80% de esta cifra.

Con este ahorro de costes esperan mejorar en 11 puntos su ratio de eficiencia.

Unicaja

450 millones de euros de costes de la fusión

La operación tendrá, según apuntan las entidades, un coste de 450 millones de costes. Esta cantidad irá contra el fondo de comercio negativo que se generará, lo que en la jerga del sector se conoce como badwill.

Una de razones interesantes para las entidades en este tipo de operaciones es que si compras una entidad a un precio menor que su valor contable se genera un fondo de comercio negativo. Esto permite que contablemente puedas asumir los costes de la operación sin que tenga un efecto en tus cuentas.

La solvencia: objetivo del 12,4%

Otro de los puntos claves que esperan mejorar las dos entidades con la operación es la solvencia. El objetivo que se han marcado tras realizar "importantes provisiones" para acelerar la reducción de los activos improductivos, lo que se conoce en el sector como NPA, es alcanzar un 12,4% de CET 1 fully loaded.

¿Qué pasará con el empleo? ¿Habrá ajuste de oficinas?

Del total de los costes de reestructuración, el presidente de la entidad Manuel Azuaga ha dicho que cerca del 70% corresponderá a ajustes de capacidad, en torno al 25% al deterioro de activos intangibles sin impacto en la ratio regulatoria de capital, y el 5% restante a la integración tecnológica.

Esto quiere decir que habrá un ajuste de plantilla y de oficinas, que aunque no han especificado cómo será todavía. Es previsible que vaya enfocada en aquellos servicios centrales duplicados y en las oficinas de los territorios donde se solapen.

En cifras, unos 378 millones de euros irán destinados a acometer los ajustes en plantilla y red de oficinas, unos 135 millones de euros corresponderán al deterioro de activos intangibles y se utilizarán unos 27 millones de euros para llevar a cabo la migración tecnológica de las plataformas.

El calendario: la fusión se completará en la segunda mitad de 2021

Tras el anuncio de fusión, queda que la operación sea aprobada por los consejos de administración, que se reunirán en febrero, y por las juntas de accionistas de los bancos, que se celebrarán en marzo.

Tras estas aprobaciones se necesita el visto bueno de los reguladores que la entidad espera para finales del segundo trimestre o principios del tercero. Tras esto se habrá cerrado la operación.

Otros artículos interesantes:

Descubre más sobre Marta Garijo, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.