Un robot a cargo de tus inversiones: así funcionan los robo advisors

- Los gestores automatizados de carteras usan algoritmos para decidir dónde invertir tu dinero.

- Sus ventajas son mayor rentabilidad y menores costes por las menores comisiones.

¿Dejarías que un algoritmo decida cómo invertir tu dinero? ¿Te fiarías de un robot para guiar tus inversiones?

El número de personas que lo hacen en España todavía es limitado, pero crece con rapidez y con ellos el mercado de los robo advisors.

Los robo advisors son gestores automatizados de carteras de inversión. En otras palabras, se trata de sistemas altamente automatizados que usan algoritmos para decidir en qué debes invertir en tu dinero en función de tu perfil de riesgo.

Los primeros robo advisors comenzaron en EE.UU. después de la última crisis en torno a 2008 y tardaron ocho años en llegar a España.

Hoy en día son un modelo de gestión financiera en auge. Entre los nombres que suenan en el panorama española están Indexa, Finizens, Popcoin de Bankinter o Sofia de Santander.

Cómo funciona un robo advisor

La facilidad de acceso a estos servicios financieros es una de las razones de su éxito. En la mayoría de casos no necesitarás más de diez minutos (y firmar la documentación que te envíen a casa) para darte de alta y comenzar a invertir.

El proceso es sencillo y práctico. “El cliente realiza un test de 3 minutos donde perfilamos el nivel de riesgo y a partir de ahí Indexa se ocupa del resto”, explica François Derbaix, co-Fundador y co-CEO de Indexa Capital. Ese resto es común a la mayoría de gestores y empieza por crear tu cartera de inversión, o mejor dicho, asignarte una de las carteras prediseñadas para cada perfil de riesgo y objetivo.

Aquí es donde el robot empieza a dejar paso a las personas. “Hay una parte humana importante y es aquella en a que podemos aportar más valor que un algoritmo o una máquina, y es la confección de las carteras” explican desde Indexa, donde un comité asesor con décadas de experiencia en gestión de carteras es la que se encarga de definir cómo, cuándo y en qué invertirá cada una.

En Popcoin les el departamento de Análisis de Bankinter el que diseña las cartas de fondos según el perfil de riesgo del cliente, según explica Blanca Nuñez, directora de cuenta, negocios digitales e inversión del banco. En este caso la tecnología permite contratar de forma rápida y segura las carteras que elaboran los expertos del banco.

Este componente humano también se encarga del seguimiento de la inversión.

“Monitoreamos continuamente las carteras y las rebalanceamos cuando su composición se desvía significativamente de la cartera objetivo para seguir optimizando la rentabilidad a largo plazo”· precisa Derbaix. Este rebalanceo de posiciones es una de las claves para que la inversión indexada funcione, ya que la simple evolución de las inversiones puede hacer que cambié el peso de la inversión y el riesgo de la cartera.

Poniendo un ejemplo, si un cliente ha invertido un 60% en renta variable y un 40% en renta fija y la bolsa sube mucho, ese porcentaje puede pasar a ser de un 70% y alterar así la composición y el riesgo de la cartera. El componente humano se encargará de hacer que vuelva a sus parámetros originales.

Qué ventajas aportan los robo advisors

Rentabilidad y ahorro de costes son las dos grandes bazas de los gestores automatizados.

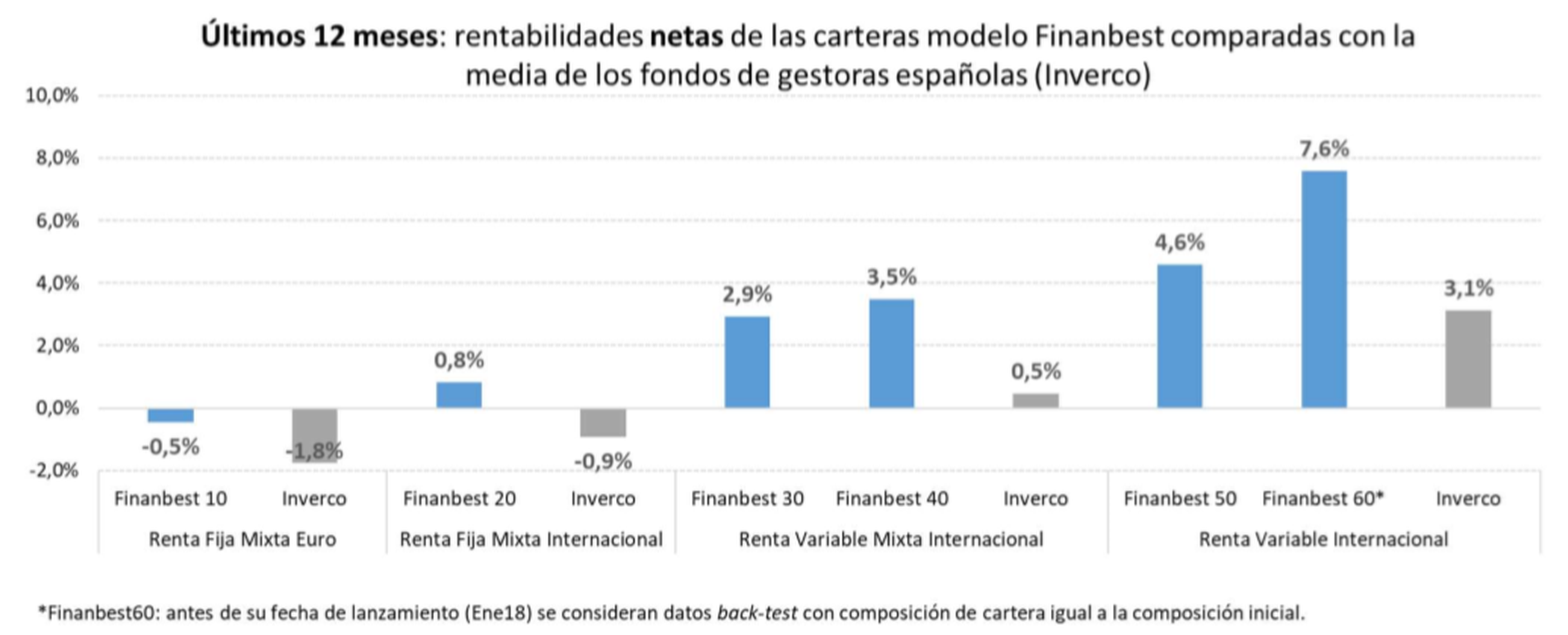

Desde los estudios de John Bogle con los resultados de inversión la pasiva frente a la inversión activa pasando por el 2,6% de rentabilidad adicional de las carteras de Indexa frente a los de Inverco en 2018 hasta los resultados del gestor automatizado Finanbest, los datos avalan el trabajo de los gestores automatizados y la inversión indexada.

Incluso entre los fondos de pensiones, sólo seis españoles baten al Ibex en un periodo de 15 años y uno de ellos es un fondo de pensiones indexado al S&P de ING.

Buena parte de esta rentabilidad se consigue reduciendo costes. “En España la inversión en fondos se realiza principalmente a través de bancos que recomiendan sus propios fondos con comisiones elevadas y altos márgenes. Por ejemplo, con Indexa estimamos que nuestros clientes se van a ahorrar entorno a un 2,8% al año en costes y comisiones” explica Derbaix.

Este ahorro es una de las claves de la gestión indexada en general y se logra invirtiendo en productos como ETFs y fondos indexados, con comisiones más reducidas que los fondos al uso. La razón es que al tratarse de productos de gestión pasiva, las comisiones de gestión son mucho menores – aquí puedes ver 4 parámetros para saber si tu gestos se gana o no su comisión-.

Los gestores automáticos de carteras también tienden a ser más transparentes, básicamente porque el usuario online exige información más clara. A esto se añade que “democratizan la capacidad de invertir, ya que permiten que también pequeños inversores accedan a un servicio que hasta ahora solo estaba disponible para grandes patrimonios”, recalca Blanca Núñez.

La mayoría de robo advisors permiten acceder a sus servicios desde 1.000 euros y después realizar aportaciones mensuales por muy poco capital. De hecho, la inversión indexada funciona mejor a largo plazo y con aportaciones periódicas para evitar caer en las trampas del market timing.

Por ahora, la inversión automatizada de carteras está empezando y como explica Derbaix “el negocio de la gestión de activos es un negocio de confianza, y la confianza necesita dos ingredientes: hacerlo bien y dejar que el tiempo pase”.

¿Quieres conocer a fondo el ecosistema fintech?

Nuestro servicio de investigación premium, Business Insider Intelligence, cuenta con todos los informes necesarios para estar al día de todas las novedades y tendencias sobre fintech.

Otros artículos interesantes:

Descubre más sobre Jose Trecet, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.