Averigua si compensa hacer una aportación extra a tu plan de pensiones de aquí a final de año

- Invertir 3.000 euros en el plan de pensiones supone una ahorro de 900 euros en la renta si ganas 25.000 euros.

- Cuanto mayor sean tus ingresos, mayor será también el beneficio fiscal de invertir en el plan.

- Las deducciones se compensan con una peor fiscalidad en el momento del rescate.

Los últimos meses del año concentran el 50,4% de las aportaciones a planes de pensiones. Buena parte de la culpa de esta tendencia la tiene el gusto de los españoles por dejarlo todo para el final, pero otra parte está directamente relacionada con la gran ventaja de este producto de inversión para la jubilación.

Los planes de pensiones permiten pagar menos impuestos en la renta y muchas personas afinan su planificación fiscal el último trimestre del ejercicio. A todo el mundo le gusta ahorrar en impuestos, pero eso no quiere decir que a todos les compense invertir en planes para desgravar. La clave está en los ingresos.

Según los datos Gestha, el sindicato de técnicos del Ministerio de Hacienda, una aportación de 3.000 euros al plan de pensiones produce un ahorro fiscal de 900 euros para una persona con una renta de 25.000 euros al año. Este ahorro se eleva hasta los 1.350 euros para quienes ganan más de 80.000 euros. Como puedes ver, a más ingresos, mayor es también la ventaja de invertir en el plan de pensiones para desgravar.

La relación ingresos y deducciones por el plan: cómo funciona la fiscalidad de las aportaciones

Para entender por qué las rentas más altas obtienen más beneficios por aportar al plan hay saber cómo tributan las aportaciones a este producto de ahorro para la jubilación.

De forma muy resumida, las aportaciones al plan funcionan como una reducción en la declaración de la renta. Es decir, el dinero que inviertes en el plan se resta a la base imponible en el IRPF. Si has ganado 25.000 euros y has invertido 3.000 euros en el plan, para Hacienda es como si solo hubieses ganado 22.000 euros. Sólo por eso ya pagas menos impuestos, puesto que esos 3.000 euros no pasarán por la caja de la Agencia Tributaria.

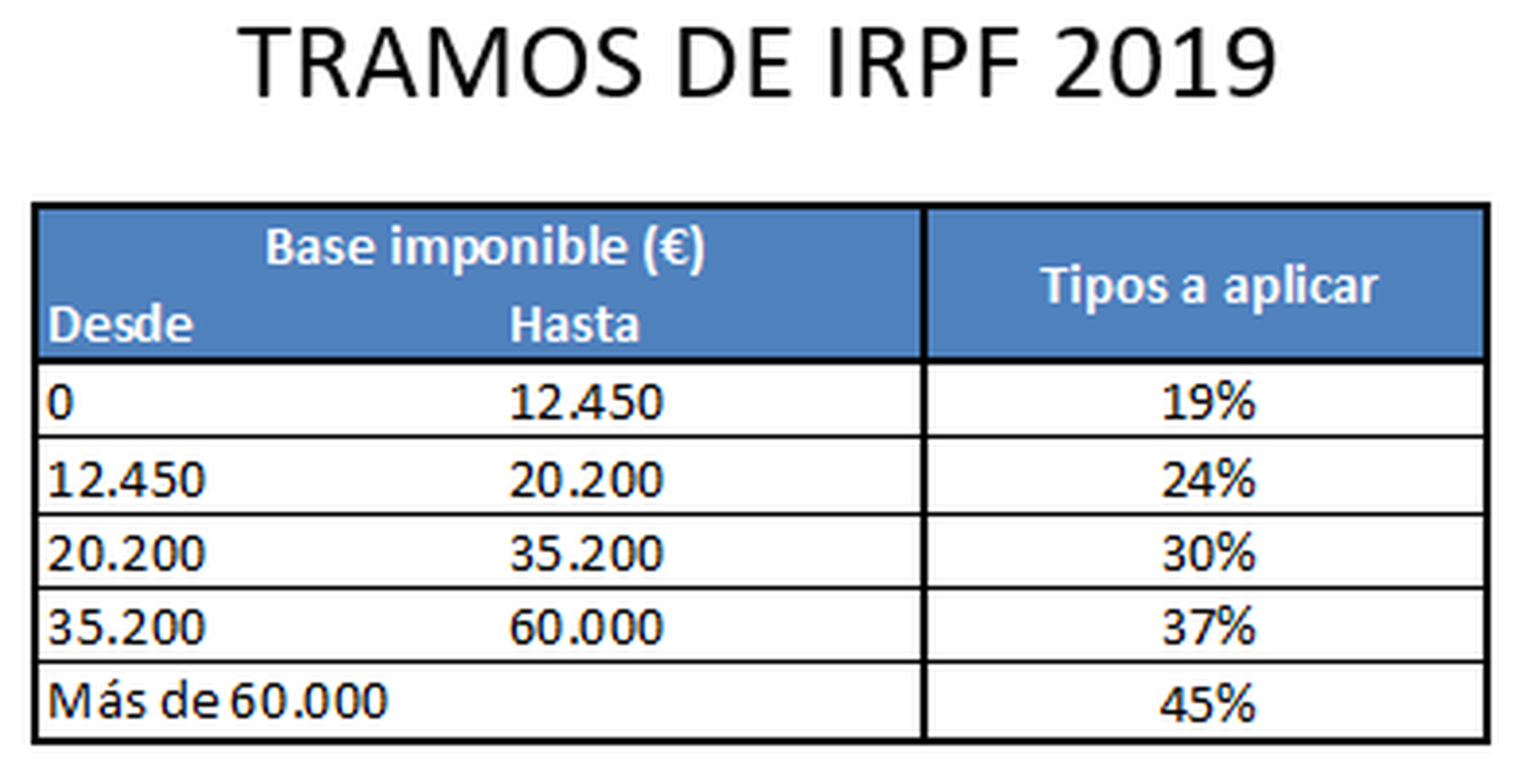

Además, cuanto mayor sea tu base imponible, mayor será el ahorro. La razón está en las tablas de IRPF y que la renta es un impuesto progresivo. El siguiente cuadro con los actuales tipos de la renta es la mejor forma de entenderlo:

A modo de ejemplo, una persona con una base imponible de 63.000 euros que invierta 3.000 euros en un plan de pensiones, se evitará pagar un 45% de impuestos por ese dinero. Por su parte, una persona con una base imponible de 35.000 euros, sólo se ahorrará un 30% de ese capital. Por eso mismo está tan extendido el mito de que sólo se benefician de los planes de pensiones quienes cobran más de 60.000 euros.

Leer más: Por qué tus ahorros no dejan de perder valor en la cuenta del banco

¿Compensa aportar al plan de pensiones?

La clave para responder está en los números. Por un lado, debes calcular lo que ahorrarás en la renta por invertir en el plan de pensiones y por otro los impuestos que pagarás después.

La primera parte es más sencilla. A modo de ejemplo, el siguiente cuadro recoge el ahorro fiscal por cada 1.000 euros que inviertas en cada uno de los tramos de IRPF suponiendo que se reduzcan al completo. Es decir, que dejas de pagar esos 1.000 euros de forma íntegra en ese tramo.

| Tramo de IRPF | Ahorro fiscal |

|---|---|

| 19% | 190 € |

| 24% | 240 € |

| 30% | 300 € |

| 37% | 370 € |

| 45% | 450 € |

Esta es una forma de realizar una primera aproximación al ahorro fiscal de invertir en planes de pensiones Con el siguiente cuadro de Gestha puedes ver lo que se ahorra en cada caso según la inversión y la base imponible.

| Inversión en planes | Renta de 12.000 € | Renta de 16.000 € | Renta de 25.000 € | Renta de 40.000 € | Renta de 80.000 € |

|---|---|---|---|---|---|

| 1.000 € | 190 € | 240 € | 300 € | 370 € | 450 € |

| 2.000 € | 380 € | 480 € | 600 € | 740 € | 900 € |

| 3.000 € | 570 € | 720 € | 900 € | 1.110 € | 1.350 € |

| 4.000 € | 760 € | 960 € | 1.200 € | 1.480 € | 1.800 € |

Para hacer tus propios cálculos, puedes usar esta herramienta de Afi o esta herramienta de Finect.

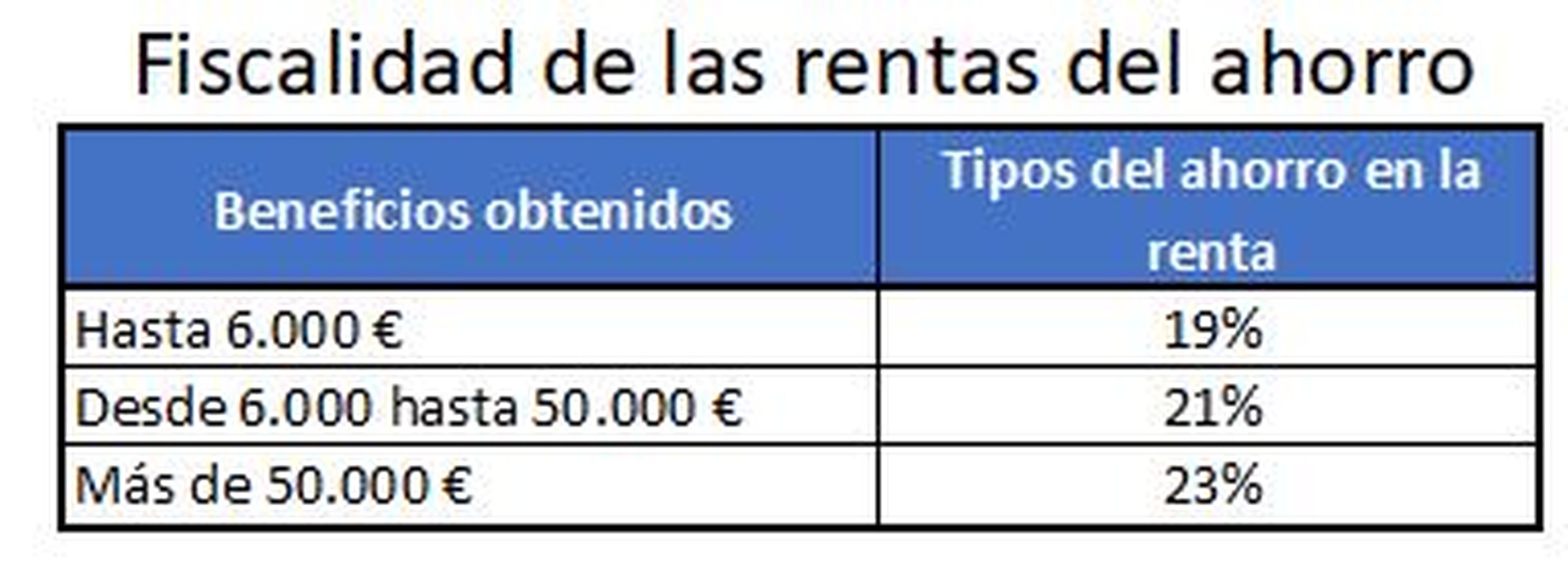

Una vez sabes cuál es tu ahorro fiscal llega el momento de enfrentarlo a los impuestos que después hay que pagar al hacer la declaración de la renta. A diferencia de otros productos de ahorro como los fondos de inversión, los planes de pensiones tributan dentro de la rentas del trabajo. En otras palabras, para Hacienda son como parte de tu salario y se sumarán a él o la pensión pública, dependiendo de cuando rescates el plan. Esto implica que tributan según las tablas generales de IRPF y no las del ahorro. Esta es la diferencia entre lo que pagas con unas y otras.

Además, con un plan de pensiones pagarás por el total rescatado, que incluye los beneficios que hayas obtenido y también el capital aportado. Con otros productos como los fondos de inversión sólo pagas impuestos sobre las ganancias. Este es el peaje por haber deducido las aportaciones al plan, que al final no dejan de ser un adelanto de Hacienda que después se cobra con creces.

Es precisamente esta fiscalidad al rescatar el plan la que sustenta la creencia de que sólo compensa a los ricos. Lo cierto es reinvirtiendo el dinero de la deducción de nuevo en el plan, podría ser interesante para personas con bases más bajas en torno a los 40.000 euros.

Otros artículos interesantes:

Descubre más sobre Jose Trecet, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.