Un inversor que predijo los desplomes bursátiles de 2000 y 2008 anticipa una corrección del 50% y una "avalancha de decepciones" en los resultados empresariales de los próximos meses

- John Hussman afirma que las compañías cotizadas tendrían que depreciarse más del 50% para adecuarse a las valoraciones actuales.

- Pronostica que los próximos trimestres traerán consigo decepciones en los resultados empresariales.

Las bolsas han protagonizado un impresionante repunte en las últimas semanas y el S&P 500 ha subido un 9% desde el 12 de octubre.

Sin embargo, según afirma John Hussman, presidente de Hussman Investment Trust, que predijo los desplomes bursátiles de 2000 y 2008, los inversores no deberían hacerse ilusiones.

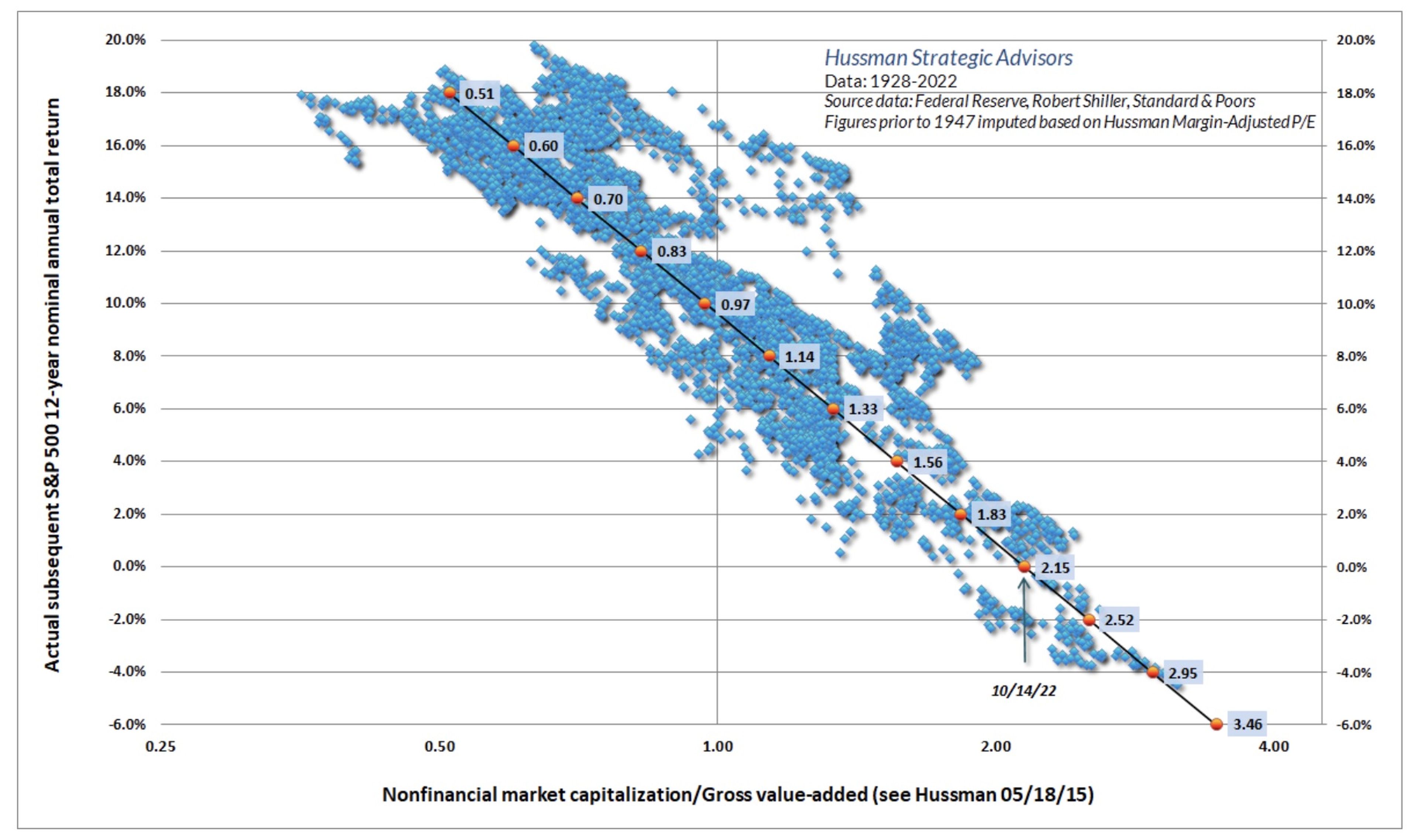

Para Hussman, las valoraciones siguen siendo demasiado elevadas, a pesar de que el índice de referencia ha caído hasta un 25% este año. Su indicador de valoración favorito (la relación entre la capitalización bursátil de las empresas no financieras y los ingresos totales) se sitúa actualmente en 2,15 veces, lo que históricamente se ha asociado a una rentabilidad de aproximadamente el 0% durante el siguiente periodo de 10 a 12 años.

Capitalización del mercado no financiero versus ingresos totales

Hussman Funds

De hecho, para que el S&P 500 esté en condiciones de ofrecer una rentabilidad anualizada del 10% o del 2% por encima de los bonos del Tesoro (que ahora ofrecen aproximadamente una rentabilidad sin riesgo del 4%), el precio de las acciones tendría que ajustarse más de un 50% desde los niveles actuales, según señala Hussman.

Hussman Funds

Hussman espera más dolor en el futuro y cree que las decepciones en los beneficios empresariales impulsarán la caída, como explicó el 16 de octubre.

"Creo que la segunda fase de este retroceso irá probablemente acompañada de una avalancha de decepcione en los resultados de los próximos trimestres. Esperamos que los ciclos de pérdidas de capitalización se salpicados por rallys alcistas que serán 'rápidos, furiosos y propensos al fracaso'", defendió Hussman.

"Podrían darse períodos más prolongados de especulación. Aun así, las valoraciones no se acercan a los niveles asociados a rentabilidades satisfactorias a largo plazo; esperamos caídas", añadió.

Las decepciones en los beneficios empresariales que anticipa Hussman estarán provocadas por la política monetaria restrictiva de la Reserva Federal, que impacta en la demanda. El banco central ha iniciado este año a una carrera de subidas de tipos de interés para frenar la inflación. Se espera que la semana que viene suba los tipos en 75 puntos básicos.

Dado que esta política restrictiva perjudica la demanda, algunos vislumbran una recesión en 2023 y, por tanto, un giro hacia una política más moderada por parte de la Fed.

Sin embargo, Hussman señala que la Fed podría no pivotar tan fácilmente como algunos esperan.

El historial de Hussman y sus opiniones

Hussman no es el único que cree que las acciones todavía tienen que tocar fondo en este actual entorno bajista.

Los analistas de Goldman Sachs, Kamakshya Trivedi y Dominic Wilson, han dicho a sus clientes esta semana que la bolsa aún no es atractiva en relación con los bonos.

"Las valoraciones de la renta variable estadounidense todavía no ofrecen una prima históricamente grande respecto a la rentabilidad ofrecida por los bonos, en particular, teniendo en cuenta el importante inconveniente de que se produzca una recesión o se intensifiquen los riesgos geopolíticos en Ucrania o en otros lugares", señalan.

Trivedi y Wilson también afirman que ven que un alza en los tipos cuando todavía no se ha producido una recesión (su teoría sigue siendo que la economía estadounidense la evitará) y la inflación sigue siendo elevada, con el IPC en el 8,2% en el país.

Titanes de la inversión como Jeremy Grantham y Ray Dalio también han advertido de que aún no se ha tocado fondo.

Savita Subramanian, responsable de renta variable de Bank of America en EEUU, también dijo a mediados de octubre que solo se han cumplido 2 de los 10 criterios para que el mercado toque fondo, mientras que históricamente han sido necesarios 8 de 10. Algunos de los criterios que no se han cumplido son el aumento de la tasa de desempleo o la bajada de los tipos de interés por parte de la Reserva Federal.

Para los no iniciados, Hussman ha aparecido repetidamente en los titulares al predecir una caída de los mercados superior al 60% y pronosticar una década completa de rentabilidades negativas de las acciones. Mientras el mercado seguía subiendo, él mantenía sus predicciones catastrofistas.

Este es su historial:

- En marzo de 2000 predijo que las acciones de las tecnológicas se desplomarían un 83%. Posteriormente, el índice Nasdaq 100, con un gran componente tecnológico, perdió un "improbablemente preciso" 83% durante un período de 2000 a 2002.

- En el año 2000 predijo que el S&P 500 tendría una rentabilidad negativa durante la década siguiente. Se cumplió.

- Predijo en abril de 2007 que el S&P 500 podría perder un 40% de su valor. Acabó perdiendo un 55% en el posterior colapso de 2007 a 2009.

Sin embargo, las rentabilidades recientes de Hussman han sido menos estelares. Su Strategic Growth Fund ha perdido un 43% desde diciembre de 2010, aunque ha subido un 14% en los últimos 12 meses. El S&P 500, en comparación, ha bajado un 15% en el último año.

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.