Cuánto dinero necesitas ahorrar exactamente para poder jubilarte a los 60 y vivir de las rentas hasta los 90 años

- Entre los ahorradores siempre se comenta los 60 años como una meta para dar por concluida la vida laboral.

- Tener unas rentas asumibles desde los 60 a los 90 años mediante una planificación financiera es posible si tienes en cuenta en cuenta el factor de la inflación, que reducirá tu nivel de compra.

- La respuesta depende del nivel de vida al que estés acostumbrado, aunque el gasto medio de un español al año ronda los 12.000 euros.

- Descubre más historias en Business Insider España.

Prejubilarse es un sueño que muchas personas persiguen. Cansados de la actividad laboral hay quien busca hacer unos cálculos años anteriores para ver exactamente cuánto dinero van a necesitar para llevar una vida lo más cómoda posible. Sobre todo, para disfrutar en plenitud hasta llegar a anciano.

Entre los ahorradores siempre se comenta los 60 años como una meta para dar por concluida la vida laboral. Un tramo de edad en el que muchos ya acusan el cansancio y se plantean vivir de lo que les puede quedar de pensión pública. Sin embargo, esto tiene un pero. Y es que la prestación se puede reducir bastante y el nivel para afrontar las mensualidades bajaría estrepitosamente.

Es por ello que hace falta un plan B: un ahorro previo para luchar contra dos males que se avienen. El primero de todos, un posible futuro recorte de las pensiones de jubilación por la insostenibilidad en la que se encuentra el sistema. El segundo de ellos, tener unas rentas asumibles desde los 60 a los 90 años mediante una planificación financiera teniendo en cuenta el factor de la inflación, que reducirá el nivel de compra.

Una vez presentes estos elementos sobre el tablero, la clave es conocer cuánto dinero necesitas exactamente si te quieres jubilar con esa edad y vivir bien hasta los 90 años.

Tal y como explica Patricia Mata, directora de Imdi Funds, en el entorno actual de bajos tipos de interés que se prolongará en el largo plazo, la posibilidad de vivir de las rentas “es bastante complicada”.

Con todo, desde Abante desarrollan un caso práctico que se centra en una persona de 35 años que empieza a ahorrar para la jubilación, quiere jubilarse a los 60 años y vivir de las rentas hasta los 90 años, con una renta mensual de 1.500 euros. Todo ello, bajo un escenario de inflación del 2% anual.

Leer más: Los motivos por los que no consigues ahorrar dinero

El ahorro necesario

¿Cuánto tiene que ahorrar entre los 35 y los 60 para poder disfrutar de esos 1.500 euros después? Según Paula Satrústegui, directora del área de Planificación financiera y patrimonial de Abante, se puede poner el supuesto que invierte con un escenario de estar un “2% o un 4% por encima de la inflación” cada año.

Desde la perspectiva financiera un inversor conservador obtendría un rendimiento próximo a cero, así que la pregunta apropiada es “¿cuánto dinero debes acumular para poder cubrir nuestras necesidades en el periodo de retiro?", se pregunta Mata.

La respuesta depende del nivel de vida al que estés acostumbrado, aunque el gasto medio de un español al año ronda los 12.000 euros. Esto implicaría que al cabo de 30 años y sin tener en cuenta la inflación, ni cuestiones fiscales, “necesitaríamos de partida un ahorro de 360.000 euros”, asegura. Teniendo en cuenta esta cantidad “se debe tener presente si nuestra pensión, renta y recursos atesorados nos da para cubrir esta cantidad”, analiza.

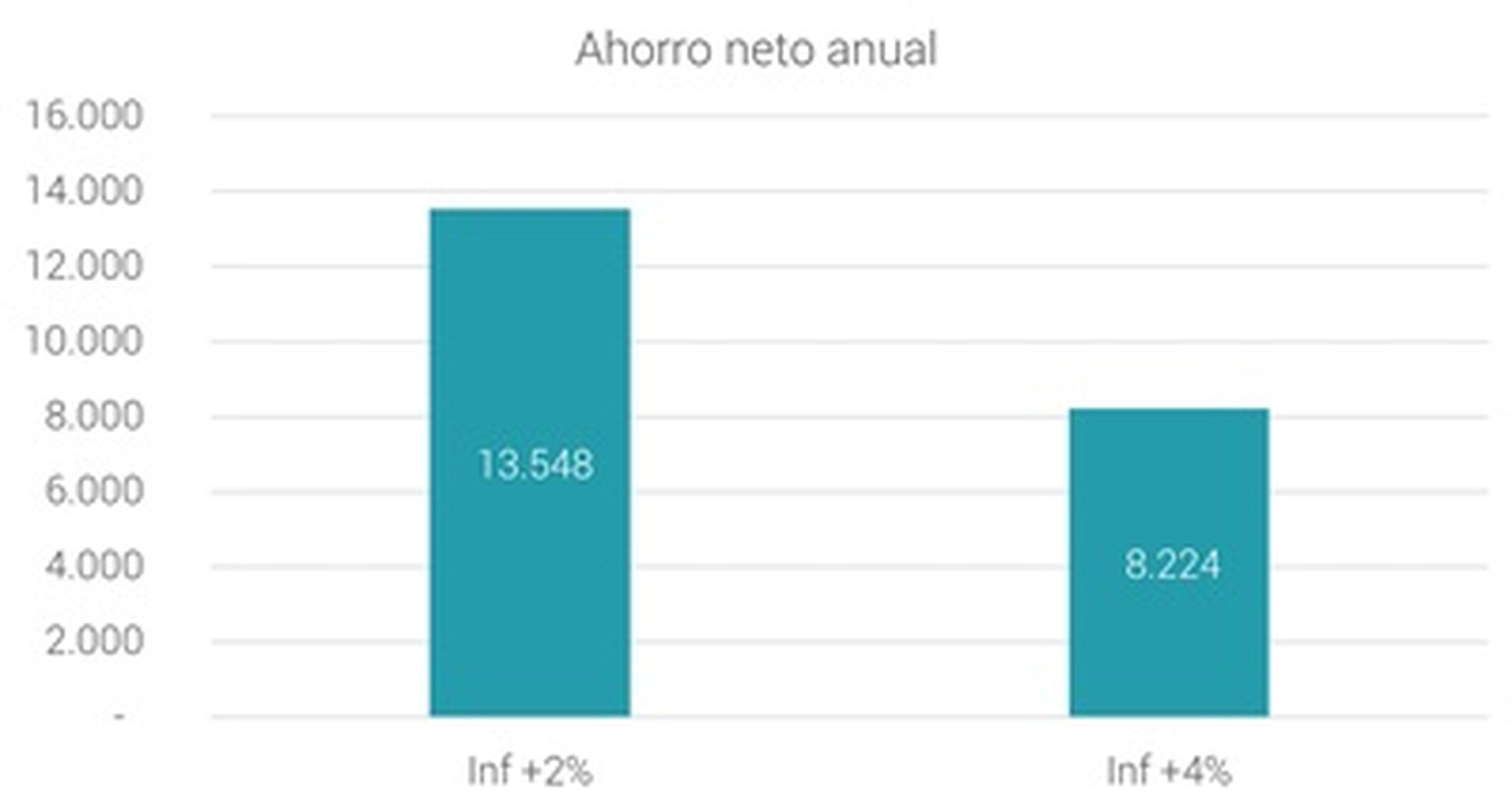

Tomando esto como referencia principal, una persona que empieza a ahorrar a los 35 años para su jubilación y que quiere vivir de las rentas, con 1.500 euros anuales, entre los 60 años y los 90 años (en un escenario de inflación del 2%), tendrá que ahorrar, si invierte su dinero en una cartera que le dé una rentabilidad anual media del 4% (es decir, dos puntos por encima de la inflación), “13.548 euros anuales entre los 35 y los 60”, concreta Satrústegui.

A ello habría que sumarle que debería “mantener su cartera invertida también durante la etapa de consumo de rentas para evitar descapitalizarse”.

En este caso, si esta persona invierte en una cartera que le dé una rentabilidad anual media del 6% (entre un 65 y un 75% de renta variable), tendrá que “ahorrar 8.224 euros cada año entre los 35 y los 60 y, además, mantener su cartera invertida hasta los 90 años”.

Estas cifras no son fáciles de conseguir y los expertos recomiendan tener mucha disciplina. Para tener ese nivel de rentas es necesario saber que necesitarás tener ese capital una vez que hayas decidido prejubilarte.

Otros artículos interesantes:

Descubre más sobre Héctor Chamizo, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.