Cuánto dinero necesitas tener exactamente para jubilarte a los 45 años y vivir de las rentas hasta los 90

- No es fácil completar el ideal de retirarse antes de tiempo para vivir de las rentas: los expertos coinciden en que o se dispone de un capital bastante grande, o se cobra una gran herencia, o es prácticamente imposible.

- En este sentido, desde Abante extraen el ejemplo de una persona de 25 años que empieza a ahorrar para la jubilación, quiere jubilarse a los 45 y vivir de las rentas hasta los 90 años.

- Según Paula Satrústegui, directora del área de Planificación financiera y patrimonial de Abante, habría que poner un escenario de rentabilidad “bastante alto” para alcanzar las metas.

- Descubre más historias en Business Insider España.

No es fácil completar el ideal de retirarse antes de tiempo para vivir de las rentas. Los expertos coinciden en que o se dispone de un capital bastante grande, o se cobra una gran herencia, o es prácticamente imposible. Es un ideal que se puede tener en la cabeza, pero la realidad es que resulta difícilmente alcanzable.

A sabiendas que es una meta muy difícilmente realizable, lo que cabe es plantearse un escenario base para conocer analíticamente en qué términos de capital estamos hablando. En este sentido, desde Abante extraen el ejemplo de una persona de 25 años que empieza a ahorrar para la jubilación, quiere jubilarse a los 45 y vivir de las rentas hasta los 90 años.

Con 1.500 euros y un 2% de inflación anual de media: ¿Cuánto tiene que ahorrar?

Según Paula Satrústegui, directora del área de Planificación financiera y patrimonial de Abante habría que poner un escenario de rentabilidad “bastante alto” para alcanzar las metas. En torno al “6% por encima del IPC”, para intentar alcanzar nuestras metas.

Rafael Ojeda, analista independiente, añade que es un planteamiento “bastante difícil”, teniendo en cuenta que nos retiraríamos “muy jóvenes del mercado laboral” y sin tener en cuenta “la prestación pública”. Por eso, dependeríamos exclusivamente de los ahorros e inversiones que hayamos hecho “desde jóvenes hasta los 45 años”.

Leer más: Este es el dinero que debes ahorrar para jubilarte a los 40 años

Inversiones con gran riesgo

Tal y como analiza Satrústegui, una persona de 25 años que desea dejar de trabajar a los 45 y vivir de las rentas hasta los 90 años, con 1.500 euros al mes, en un escenario de inflación del 2%, deberá asumir “más riesgo en su inversión para que la rentabilidad que obtenga en los mercados financieros le ayuden a conseguir su objetivo”.

En este caso, para una cartera que le dé una rentabilidad anual media del 6% (cuatro puntos por encima de la inflación) tendrá que ahorrar 23.300 euros al año y mantener el capital invertido durante toda su vida en una cartera con un objetivo de rentabilidad del 6%, según destaca la experta de Abante.

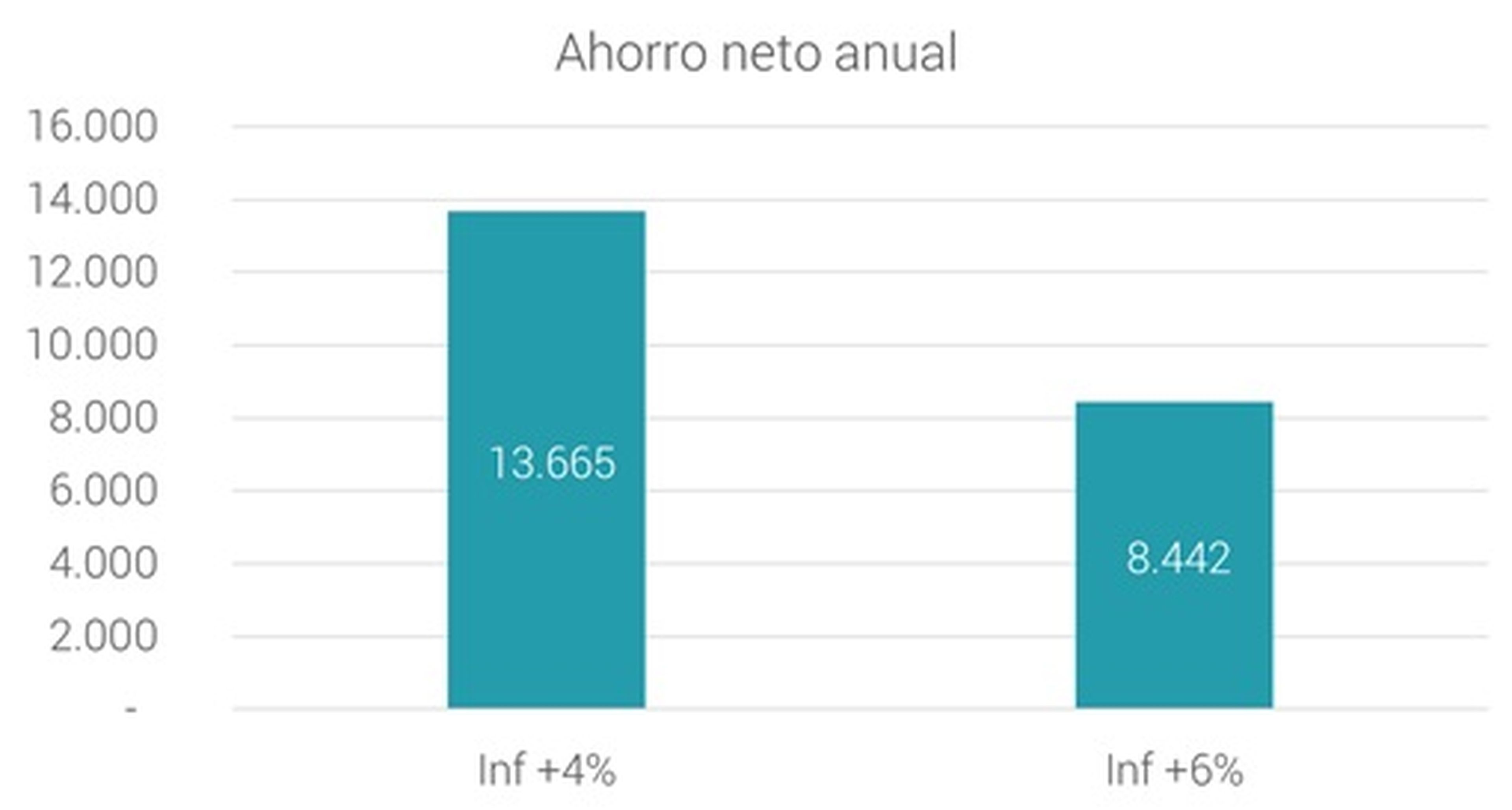

Así las cosas, en el supuesto de que invierta en una cartera que le proporcione un 8% anual de rentabilidad (que sería una cartera de 100% renta variable durante toda su vida) “tendría que ahorrar entre los 25 y los 45 años 8.442 euros cada año”.

Por otro lado, si desea bajar el nivel de riesgo de la cartera cuando comience a vivir de las rentas, por ejemplo a una cartera que le dé el 5% de rentabilidad media anual entre los 45 y los 90 (en la etapa de ahorro seguiría invertida al 8%), deberá “ahorrar 13.665 euros al año”.

Unas cantidades desorbitadas que son complicadas de alcanzar en un escenario realista.

Más noticias sobre finanzas personales en Business Insider España:

Otros artículos interesantes:

Descubre más sobre Héctor Chamizo, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.