Cuánto hay que pagar de impuesto de sucesiones en cada comunidad autónoma

- Existe un marco legislativo estatal para calcular el impuesto de sucesiones, pero cada comunidad aplica distintas reducciones y bonificaciones.

- En términos generales, Madrid, La Rioja, el País Vasco y Navarra tienen el Impuesto de sucesiones más reducido.

- Por el contrario, Andalucía y Cataluña son las dos comunidades con el Impuesto de sucesiones más alto.

Calcular cuánto se debe pagar a la hora de recibir una herencia puede parecer bastante complejo, especialmente por las diferencias existentes en cuanto al impuesto de sucesiones que se paga en cada comunidad autónoma.

Aunque existe un marco legislativo estatal —regulado por la la Ley 29/1987, de 18 de diciembre, sobre sucesiones y donaciones— para calcular el impuesto de sucesiones, cada comunidad aplica distintas reducciones y bonificaciones que hacen que la cantidad final varíe sustancialmente.

Cualquier persona que vaya a heredar en el territorio nacional está sujeta a una misma regulación sobre “la adquisición de bienes y derechos por herencia, legado o cualquier otro título sucesorio”, tal y como recoge la ley. En este sentido, siempre se debe liquidar el impuesto presentando el modelo 650 en Hacienda en los 6 meses siguientes al fallecimiento.

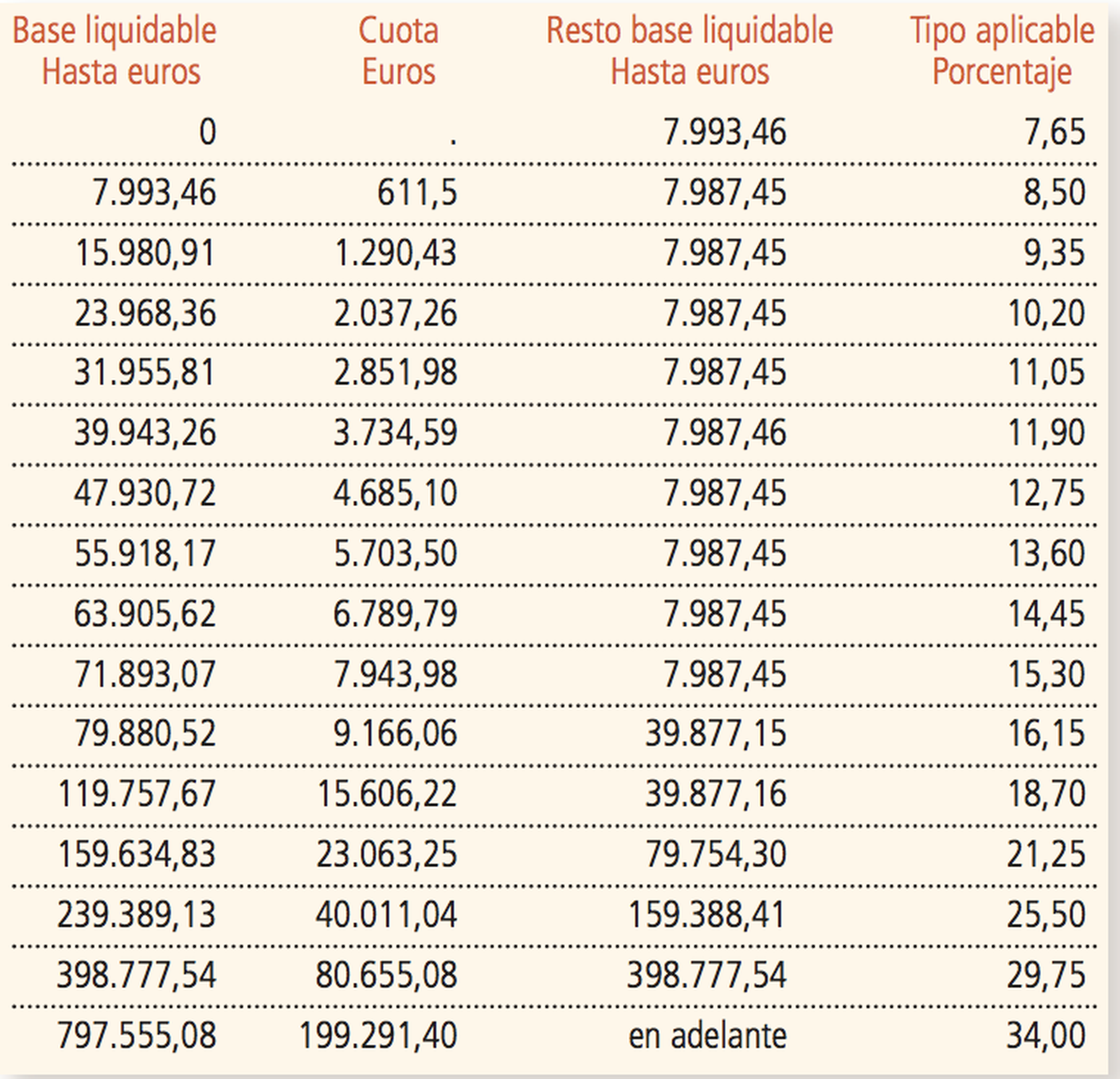

Y siempre en función de unas tarifas base que vienen especificadas en la norma estatal que deben aplicar las comunidades autónomas y cuyo tipo impositivo aumenta de manera progresiva, desde aquellas cantidades inferiores a los 7.993,46 euros (el 7,65%) hasta las superiores a los 797.555,08 euros (un 34%.

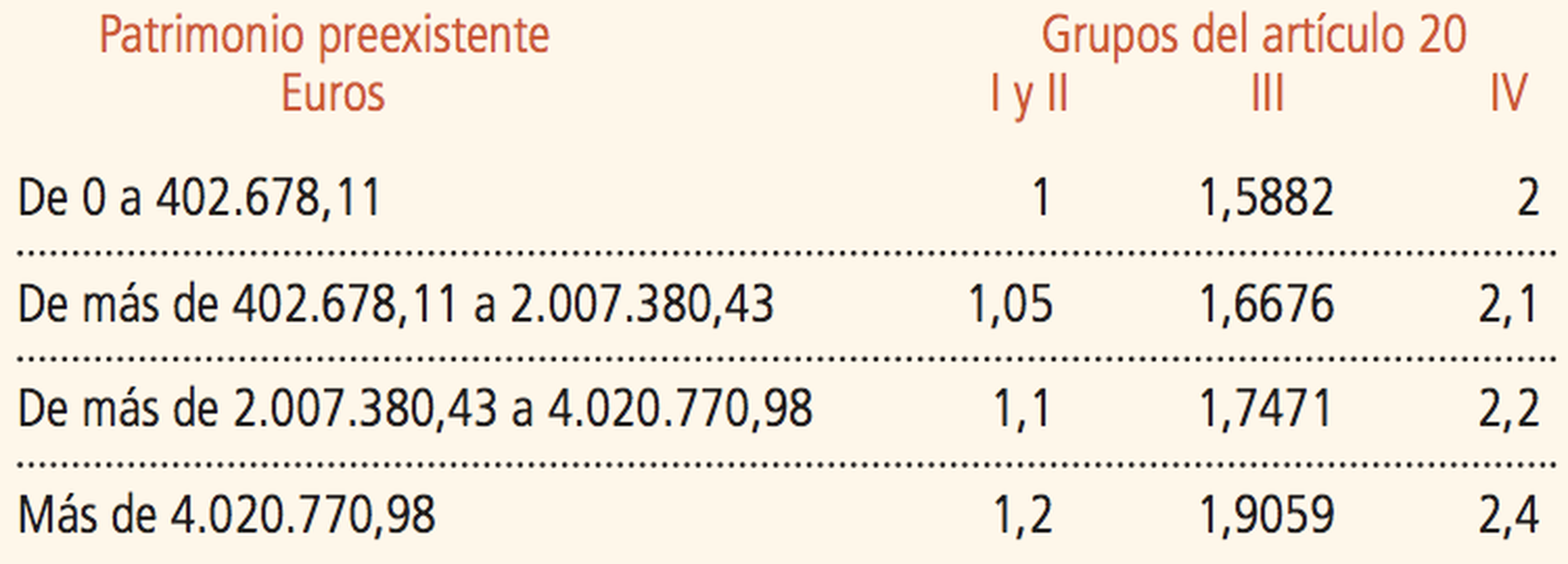

Además, en función del grado de parentesco con la persona fallecida se establecen cuatro grupos que tributan de distinto modo, tal y como se puede apreciar en la tabla que aparece más abajo, en la que se exponen los coeficientes impositivos para cada segmento. Por ejemplo, los parientes más lejanos deben pagar el doble que los más cercanos.

Así, las cantidades varían si se trata de un heredero del grupo I (descendientes y adoptados menores de 21 años), del grupo II (descendientes y adoptados mayores de 21 años, cónyuges, ascendientes y adoptantes), del grupo III (colaterales de segundo grado —hermanos— y tercer grado —sobrinos y tíos—, y ascendientes y descendientes por afinidad) y del grupo IV (colaterales de cuarto grado —primos—, grados más distantes).

Sin embargo, las diferencias entre comunidades autónomas hacen que Madrid, La Rioja, el País Vasco y Navarra tengan el Impuesto de Sucesiones más reducido. Por el contrario, Andalucía y Cataluña son las dos regiones en las que más se debe pagar. Cabe recordar que esta tasa se paga en el lugar donde residía la persona fallecida.

Estas son las reducciones y bonificaciones que cada comunidad autónoma aplica y cuánto se paga en cada una de ellas:

Andalucía

- Reducción en los grupos I y II para patrimonios por valor de 1.000.000 euros.

- Reducción en los grupos III y IV para patrimonios por valor de 250.000 euros.

Aragón

- Bonificación del 65% para las bases imponibles a sucesiones no superiores a 100.000 euros.

Asturias

- Bonificación del 100% para los grupos I y II, que no tienen que tributar por el Impuesto de Sucesiones si la herencia es inferior a 300.000 euros.

- Reducción del 99% por la adquisición de explotaciones agrarias y de elementos afectos a las mismas.

- Reducción del 95% por la adquisición de empresas, negocios o participaciones en entidades por herederos sin grado de parentesco con el causante.

- Reducción del 95% por la adquisición de bienes destinados a la constitución, ampliación o adquisición de una empresa o de un negocio profesional.

Canarias

- Bonificación del 100% del Impuesto de Sucesiones.

Cantabria

- Bonificación del 90% para los grupos I y II.

- Bonificación del 100% para bases imponibles inferiores a 100.000 euros.

Castilla-La Mancha

- Bonificaciones progresivas, del 100% al 80% —desde una base liquidable de 0 euros hasta 300.000 euros— para el Grupo II.

Castilla y León

- Reducción hasta los 400.000 euros para liquidaciones de los grupos I y II.

- Reducción del 99% cuando el causante o adquirente sea víctima del terrorismo o de violencia de género.

Cataluña

- Reducción hasta los 100.000 euros para el grupo I.

- Reducción hasta los 100.000 euros para cónyuges e hijos adoptados.

- Reducción hasta los 50.000 euros para otros descendientes y "en situaciones convivenciales de ayuda mutua".

- Reducción hasta los 30.000 euros para ascendientes.

- Reducción hasta los 8.000 euros para parientes de segundo y tercer grado.

País Vasco

Aunque existen diferencias entre cada provincia, por lo general son aplicables las siguientes reducciones en función del grado de parentesco:

- Reducción hasta 400.000 euros para las adquisiciones por el cónyuge o pareja de hecho, descendientes o ascendientes en línea recta por consanguinidad o adoptantes o adoptados.

- Reducción hasta 40.000 euros para las adquisiciones por colaterales de segundo grado por consanguinidad, 40.000 euros.

- Reducción hasta 20.000 euros para las adquisiciones por colaterales de tercer grado por consanguinidad, ascendientes y descendientes por afinidad, incluidos los resultantes de la constitución de una pareja de hecho.

Extremadura

- Bonificación del 99% para los grupos I y II.

Galicia

- Tipos progresivos hasta el 18% como máximo (el tramo estatal más alto establece un 34%).

- Reducción hasta 400.000 euros para el grupo II.

La Rioja

- Bonificaciones hasta el 99% para los grupos I y II.

Comunidad de Madrid

- Bonificación del 99% para los grupos I, II y III.

Región de Murcia

- Bonificación del 99% para los grupos I y II.

Navarra

- Bonificación del 100% hasta los 250.000 euros.

- Bonificación del 99,2% a partir de 250.000 euros.

- Para ascendientes y descendientes en línea recta por consanguinidad los tipos son entre un 2% y un 16%.

Comunidad Valenciana

- Bonificación del 50% del impuesto para el grupo II.

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.