Cuánto necesitas para vivir de tus inversiones siendo realista

- Para dar con la cifra debes saber primero cuánto dinero necesitas para vivir cada año.

- El capital de partida y la rentabilidad que obtengas son las claves para saber si puedes vivir de tus inversiones.

- Al hacer los cálculos debes incluir inflación e impuestos, que se restarán a tu beneficio.

- Descubre más historias en Business Insider España.

Vivir de las rentas es el sueño de la mayoría de españoles. Es fácil que cada vez que juegas al Euromillones o haces la Quiniela te imagines a ti mismo en una playa paradisíaca o simplemente diciendo ‘hasta nunca’ al jefe. También lo es que inmediatamente te preguntes si será suficiente, en otras palabras, cuánto dinero hace falta para vivir sin trabajar, a cuánto tiene que ascender el premio.

La respuesta dependerá de tres elementos: qué vas a hacer para vivir de las rentas, cuánto necesitas para vivir como quieres y por cuánto tiempo.

Hay más de una fórmula para vivir sin trabajar. Desde comprar un piso para alquilar hasta montar una empresa o crear un sistema de impresos pasivos. A estas se añaden la alternativa clásica: la inversión. Bien invirtiendo por tu cuenta en bolsa, a través de un asesor o ahora mediante la inversión indexada. En esta ocasión vamos a centrarnos en esta opción, en el retorno que necesitas de tus inversiones para no trabajar más.

Cuánto dinero te hace falta para vivir sin trabajar

Para averiguar si puedes vivir de tus inversiones primero tienes que saber cuánto necesitas cada año. En otras palabras, con qué dinero vas a poder vivir como tú quieres. A fin de cuentas, no es lo mismo si puedes vivir con 1.000 euros al mes que si necesitas 5.000 euros al mes para cubrir tus gastos.

De forma muy resumida, cuanto más quieras percibir cada mes, más dinero de partida necesitarás o más rentabilidad tendrás que obtener. Y es que estos dos parámetros son la clave de todo el asunto. Para que lo entiendas mejor, si quieres 1.000 euros al mes y partes con 200.000 euros de capital inicial para invertir, vas a necesitar obtener una rentabilidad real del 6% (recuerda que los impuestos, las comisiones y la inflación se comerán cada año buena parte de tu rentabilidad). Por el contrario, para lograr 5.000 euros necesitarás un 30% de rentabilidad con ese mismo dinero. Como puedes ver, la cosa cambia sustancialmente.

Para hacer tus cálculos, sólo tienes que sentarte con tus cuentas. Revisa cuáles son tus gastos fijos y después repasa cuánto dinero has gastado en los últimos años. Esto te dará una idea aproximada de cuánto puedes necesitar para mantener tu actual nivel de vida sin trabajar.

Cuánto dinero necesitas para vivir de tus inversiones

Teniendo en cuenta que la rentabilidad histórica del mercado es del 7%, el objetivo de vivir de la bolsa puede parecer más fácil de lo que es en realidad. El problema es que esa rentabilidad no resta comisiones, que pueden llevarse entre un 1,5% y un 2,5% del beneficio, ni inflación, que restará entre un 1% y un 2% más a la rentabilidad, ni los impuestos, que se comerán cada año entre un 19% y un 23% de la rentabilidad dependiendo de la cantidad que hayas ganado.

En números, esto quiere decir que, si quieres obtener 1.000 euros al mes o 12.000 euros al año descontando comisiones varias, vas a tener que ser capaz de generar por 14.400 euros o un 20% más sólo por los impuestos (recuerda que el IRPF es progresivo, también para las rentas del ahorro).

Además, existe un hándicap adicional. Rentabilidad y riesgo están íntimamente relacionados, por lo menos a corto plazo. Si estabas pensando en la gestión pasiva como fórmula para vivir de tus inversiones a corto plazo, deberías pensártelo dos veces. El motivo es que indexarte hará que tus inversiones dependan literalmente de lo que hace el mercado, que no tiene por qué ser estable. En otras palabras, puedes encontrarte con periodos en los que pierdas dinero, mucho dinero.

Teniendo en cuenta que tus ingresos van a depender de tus inversiones y que los necesitas cada año, puede no ser la mejor idea. Precisamente por eso cuando se habla de generar ingresos recurrentes suele surgir la idea de comprar un piso para alquilar. Eso sí, para hacerlo también necesitarás un buen capital de partida.

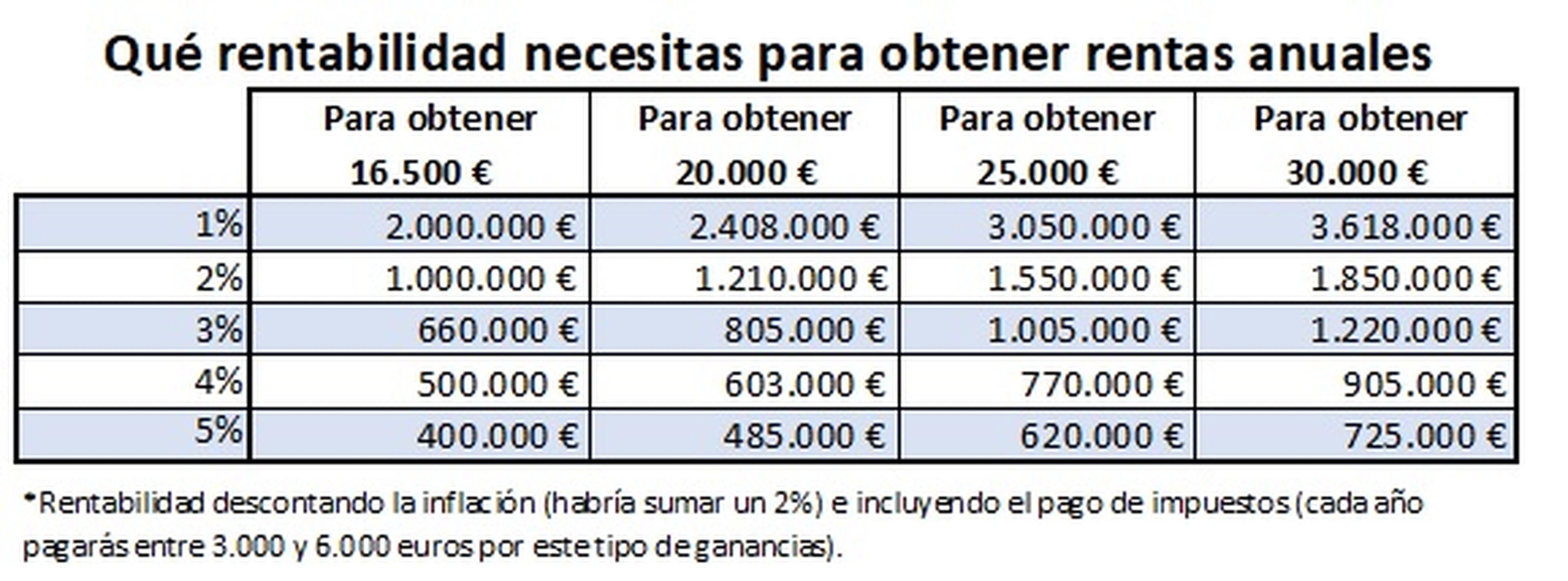

En el caso de la bolsa, para generar los 16.500 euros que suponen el salario más repetido en España haría falta una importante cantidad de dinero. La siguiente tabla resume la cantidad que necesitarías en función del rendimiento que obtengas descontando los impuestos y e inflación, que podría sumar dos puntos porcentuales más al rendimiento que necesitas.

Esta tabla también sirve para entender cómo funciona la inflación y cómo afecta a tu dinero. Para lograr un 1% de rentabilidad real con una inflación del 2%, será como si necesitases un beneficio del 3%. Como puedes ver en la tabla, la diferencia con la cantidad de partida que necesitas es abismal.

La regla del 4%: cuánto puedes alargar tu dinero

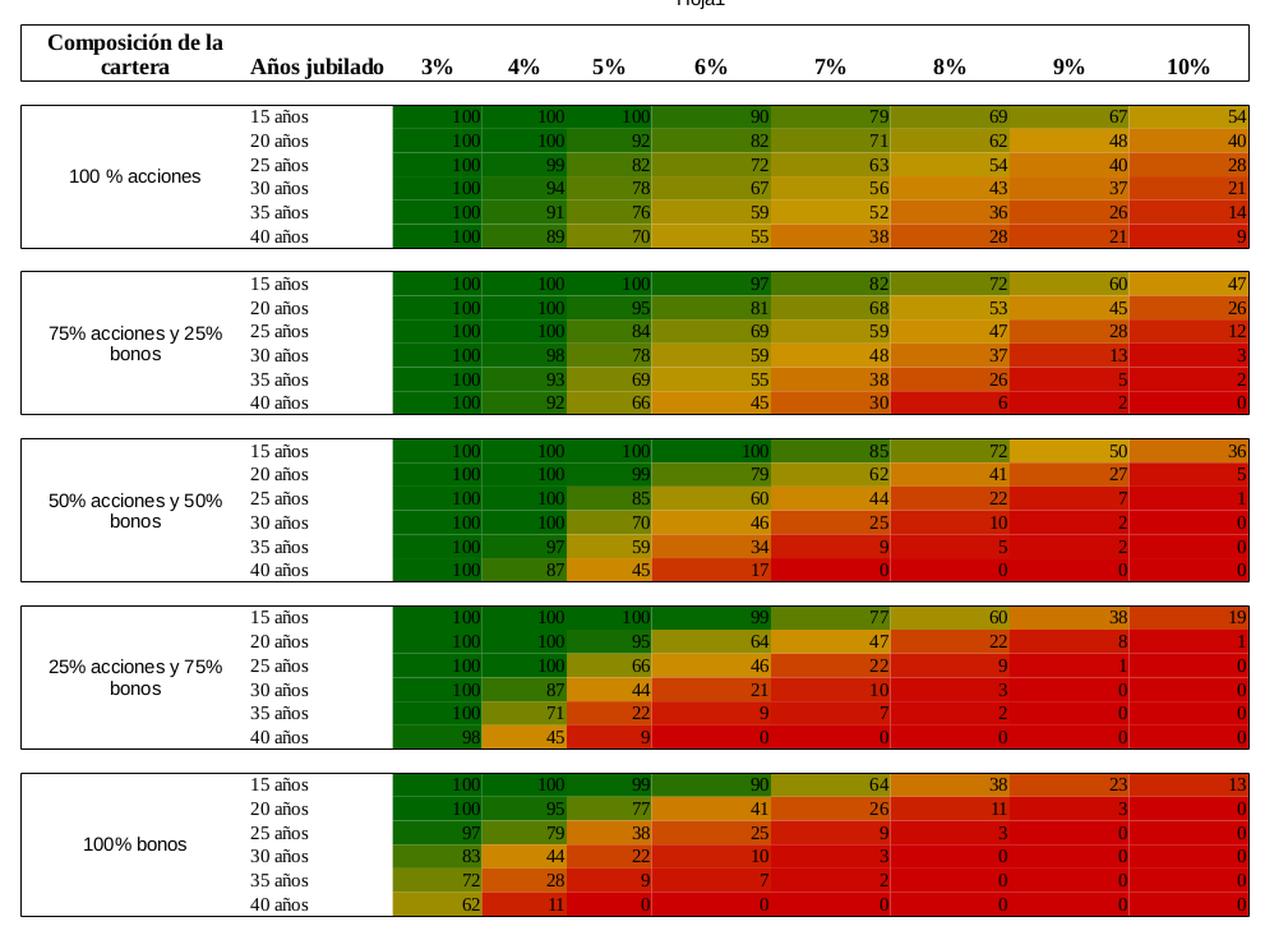

Por fortuna, existe un truco para rebajar la cantidad de partida que necesitas o el rendimiento que debes obtener. Se denomina la regla del 4% y es un cálculo que se utiliza para averiguar el porcentaje que puedes retirar de ese capital inicial cada año y que lo que va quedando dure hasta 25 años.

La regla del 4% suele utilizarse para determinar cuánto dinero necesitas para la jubilación asumiendo que vivirás 25 años tras jubilarte. La cifra del 4% surge del denominado Trinity Study, publicado en 1998 y actualizado más tarde en 2010. La investigación utiliza los datos de la evolución de la bolsa para averiguar la tasa de reembolso sobre una determinada cantidad para alargarla hasta 25 años.

Esta regla se basa en que no necesitas ser el más rico del cementerio, sino optimizar los esfuerzos que realizas para conseguir las rentas que quieres. En otras palabras, puedes reducir la rentabilidad que necesitas para tu dinero si cada año retiras parte de ese capital ahorrado. Lógicamente, habrá un momento en el que te quedes sin ahorros, pero para entonces ya no los necesitarás porque estarás muerto (recuerda, que esta regla está pensada para la jubilación).

Si quieres vivir sin trabajar y estás pensado vivir de las rentas, adaptar esta norma puede ayudarte. Así es como se ve en formato tabla:

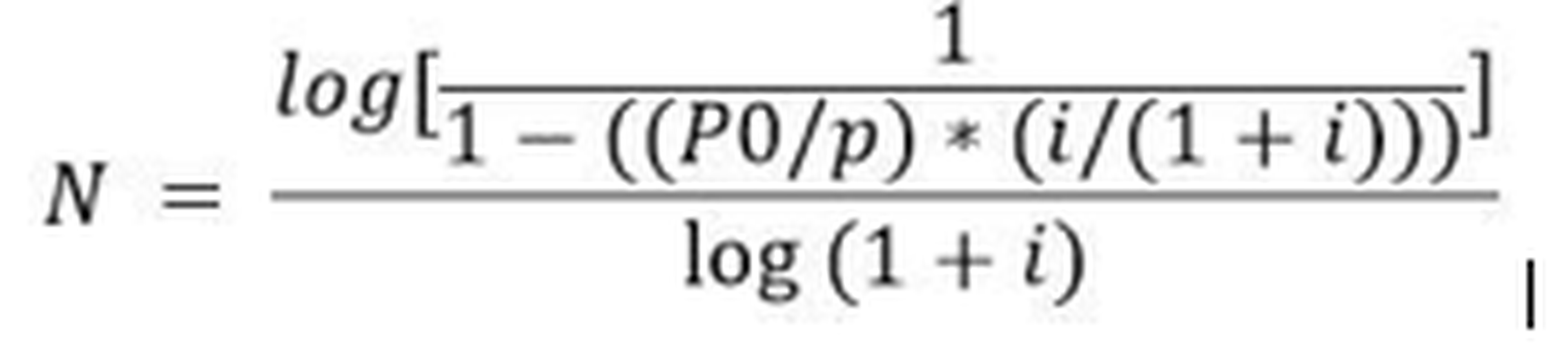

Y la fórmula para aplicarla es la siguiente:

Donde:

- N = años que durará el dinero

- P0 = tamaño inicial de nuestro fondo

- p = dinero que sacamos cada año

- i = tasa de interés (para 10%, i = 0.10)

Si quieres saber cuánto necesitas para vivir de tus inversiones, esta fórmula te ayudará a optimizar tus esfuerzos y corregir el nivel de riesgo que asumes.

Otros artículos interesantes:

Descubre más sobre Jose Trecet, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.