Cuánto dinero puedes ganar si inviertes 1.200 euros anuales durante 20 años en un plan de pensiones con una rentabilidad del 3%, 4% o 5%

- La última encuesta Jubilación y longevidad realizada por Abante asesores muestra que existe una preocupación generalizada por la jubilación.

- Los expertos señalan que además a la hora de planificar para la jubilación suelen cometerse errores como elegir los planes de pensiones más comercializados y no los más rentables.

- En el largo plazo, la diferencia de rentabilidad de un punto porcentual se nota.

- Si inviertes durante 20 años 1.200 euros anuales al 3% acumularás 28.875 euros (actuales), si la rentabilidad es del 4% la cantidad ascenderá a 30.884 euros (actuales).

El ahorro para la jubilación es una de las grandes preocupaciones para los españoles que se produce en medio del debate sobre el futuro de las pensiones.

Un 79% de los encuestados creen que las pensiones del sistema público no les servirá para poder mantener su poder adquisitivo, según la encuesta Jubilación y longevidad realizada por la firma de asesoramiento financiero Abante. Un porcentaje que se agudizaba en el caso de las personas entre 30 y 45 años.

Sin embargo, la misma encuesta reflejaba que pese a que un 67% se mostraba preocupado por no tener dinero suficiente para la jubilación, un tercio respondía que no estaba haciendo nada para remediarlo.

Leer más: 5 personas explican cómo jubilarse antes de tiempo les ha cambiado la vida inesperadamente

La firma de asesoramiento apunta que se ahorra poco y que se cometen errores a la hora de planificarlo que se podrían evitar. Entre los productos utilizados para organizar los ahorros para la jubilación destacan los planes de pensiones aunque los expertos señalan que se podría canalizar la inversión de una mejor manera.

Por ejemplo, explican que se suelen elegir productos de renta fija mixta en su mayoría cuando en plazos largos lo recomendable sería invertir en renta variable. A lo que se suma que las aportaciones suelen ser muy estacionales (a final de año) lo que también puede restar rentabilidad y además, tendemos a elegir los planes de pensiones más comercializados que no siempre coinciden con los más rentables.

Y es que en el largo plazo, una diferencia de uno, dos o tres puntos porcentuales se nota.

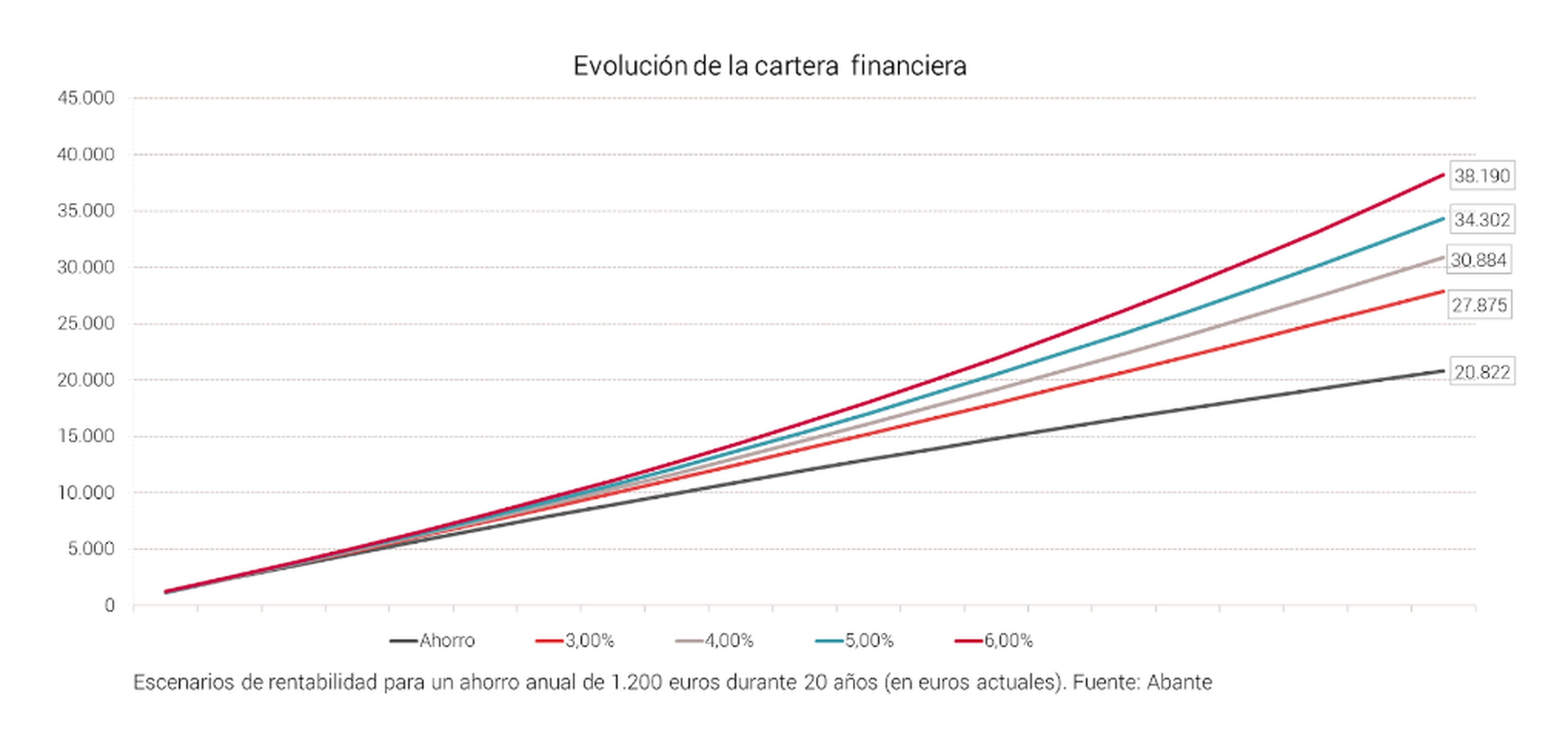

Estos son los cálculos de Abante de lo que podrías conseguir si ahorras e inviertes 1.200 euros al año durante 20 años en planes de pensiones que te den un 3%, un 4%, un 5% o un 6% de rentabilidad:

- Una persona que ahorre 1.200 euros anuales en 20 años con una media del 3% de rentabilidad obtendría al final del periodo 27.875 euros (actuales).

- Si estos 1.200 euros anuales durante 20 años hubieran tenido una rentabilidad del 4%, el resultado obtenido hubiera sido de 30.884 euros (actuales).

- Con una rentabilidad del 5% esos 1.200 euros anuales de ahorro se habrían convertido 34.302 euros actuales.

- Si la rentabilidad de los 1.200 euros anuales ahorrados fuera del 6%, la cantidad final sería de 38.190 euros (actuales).

- Si solo hubiéramos ahorrado y no hubiéramos invertido en el dinero, el ahorro habría sido de 20.822 euros (actuales).

Este gráfico muestra la evolución de los diferentes ejemplos:

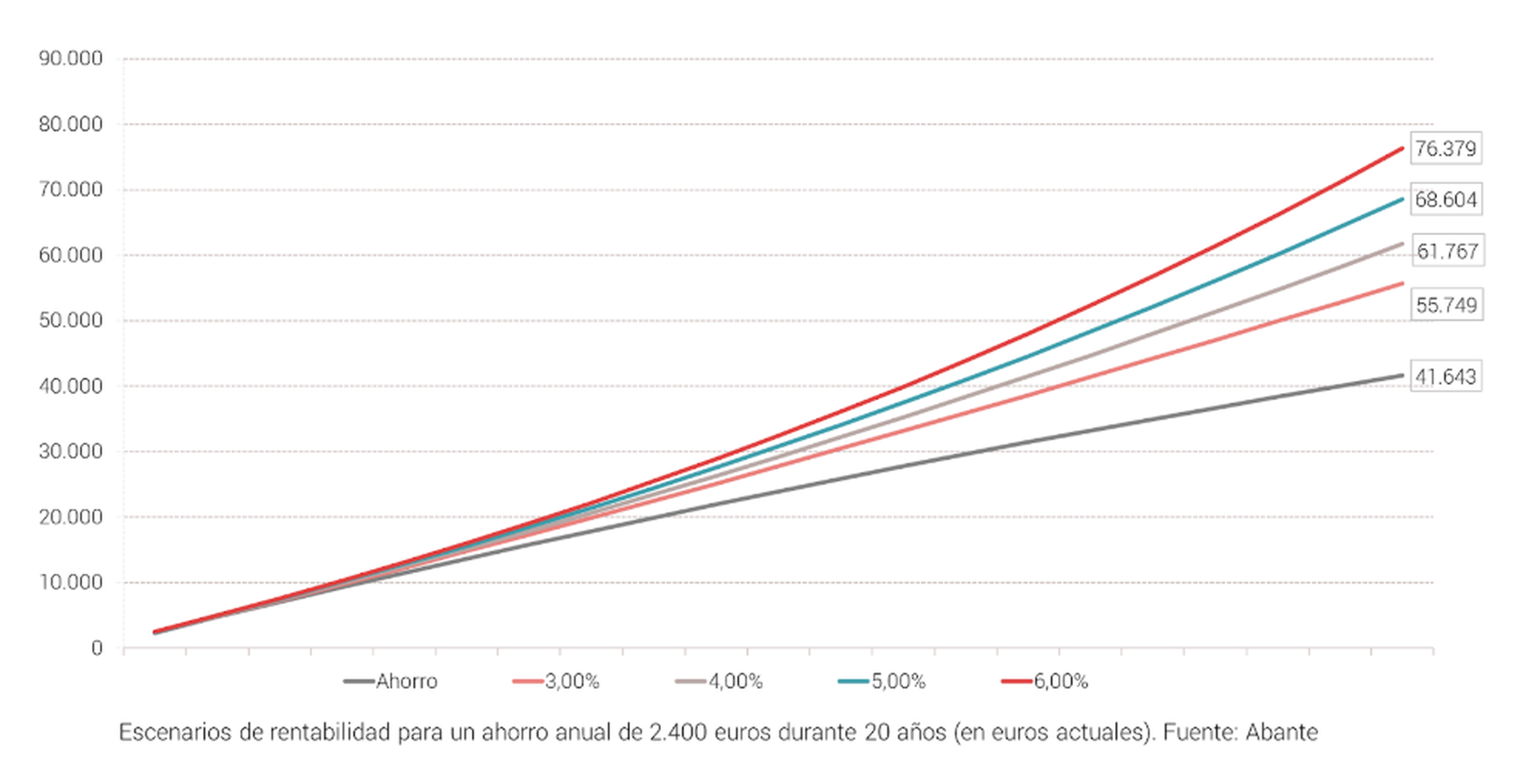

Si en vez de invertir 1.200 euros anuales, invertimos el doble al año

Abante también hace las cuentas para los distintos escenarios de rentabilidades si en vez de ahorrar 1.200 euros al año se pudieran ahorrar 2.400 euros.

En este acaso, en el escenario de solamente acumular sin invertir nada, la cantidad acumulada sería de 41.643 euros (actuales). Si se consiguiera un escenario de rentabilidad del 6%, la cantidad obtenida superaría los 76.000 euros.

Los expertos apuntan que el plazo temporal también es importante. Si se consigue ahorrar 2.400 euros al año durante 10 años, con una rentabilidad del 5%, la cantidad acumulada sería de algo más de 30.000 euros.

Si se lograra ahorrar esta misma cantidad durante 30 años, con la misma rentabilidad, la cantidad lograda sería de casi 120.000 euros.

Otros artículos interesantes:

Descubre más sobre Marta Garijo, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.