El sector fintech conquista el África Subsahariana y las cuentas de dinero móvil superan las cuentas en bancos

- El sistema de pago móvil M-Pesa acumula 30 millones de usuarios

- Las transacciones móviles representan el 10% del PIB en el África subsahariana

- El crecimiento de estas tecnologías implica la necesidad de regularlas y, a la vez, el riesgo de frenarlas

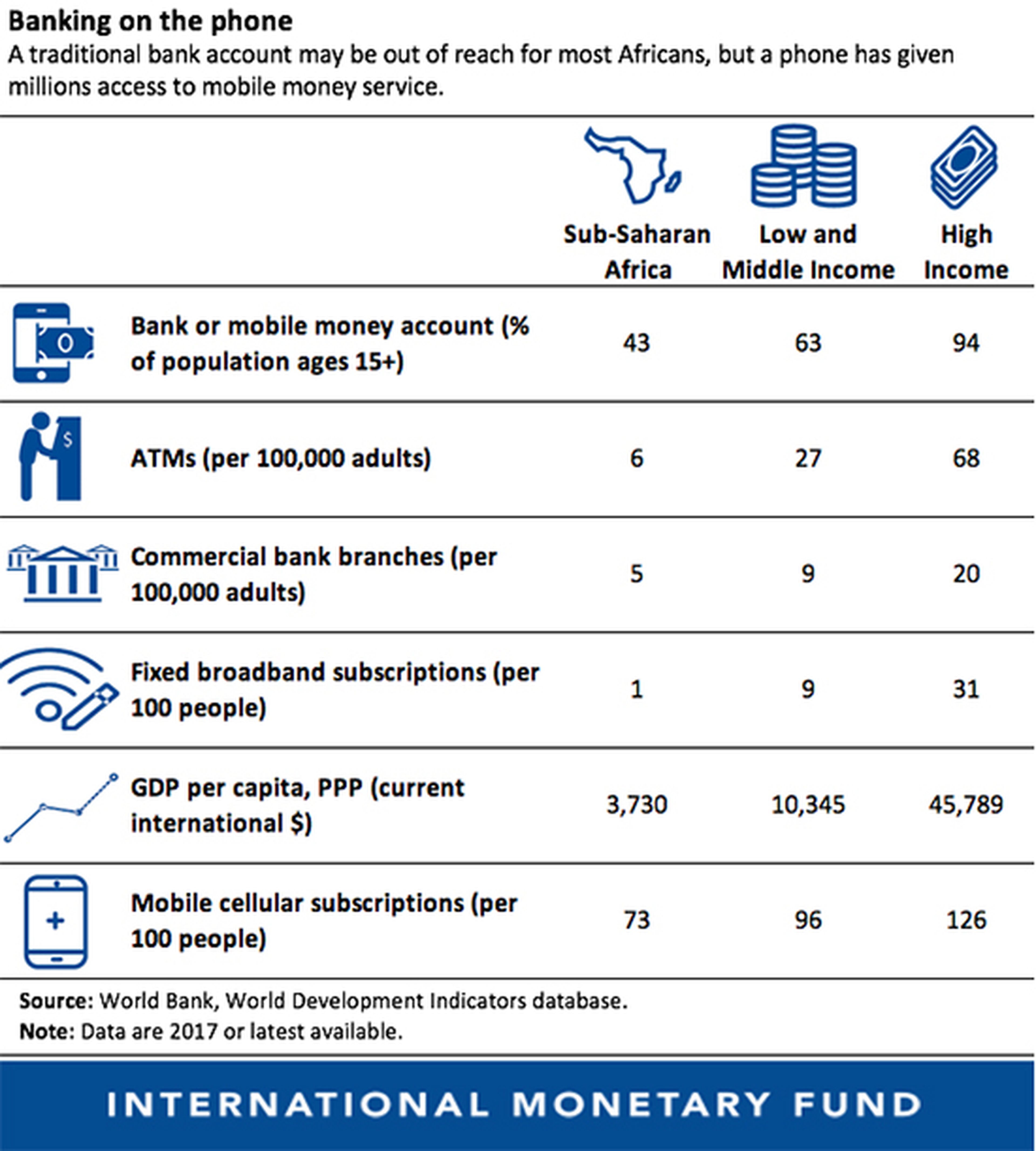

No todas las calles tienen una sucursal bancaria o un cajero, pero casi todas las personas que podrían necesitar una llevan un teléfono inteligente en el bolsillo. En el caso del Áfricasubsahariana, este hecho se acrecienta más aún.

Se trata de una región en la que la proporción de sucursales bancarias se encuentra en 5 por cada 100.000 personas, mientras que tan solo hay un cajero más. Sin embargo, en el caso del acceso a líneas telefónicas móviles, la media es de73 por cada cien habitantes, con un total de 420 millones.

Leer más: Este mapa muestra la enorme brecha digital entre África y el resto del mundo

Teniendo en cuenta estos datos, encaja que el teléfono móvil aparezca como un medio para democratizar el acceso al dinero. De hecho, la aplicación M-Pesa, que nació en Kenia en 2007, ya cuenta con 30 millones de usuarios en diez países diferentes, y además hay otras alternativas como MTN Money y Orange Money, que ya funcionan en el continente.

El caso de M-Pesa (pesa significa dinero en suajili, y la M alude a móvil) ha calado gracias a su facilidad de uso. La filial de Vodafone que operaba en el país, Safaricom, identificó esa penetración de los móviles en la población Kenia, de modo que desarrolló una aplicación que funciona en cualquier teléfono básico y hace las veces de billetero electrónico.

Desde esa herramienta se puede ingresar dinero y disponer de él, pagar facturas, recargar el móvil o transferir dinero a otras cuentas. No obstante, no puede pensarse que es un banco al uso, más bien responde a la definición deprocesador de pagos, tan sencillo que ni siquiera necesita un teléfono inteligente para operar.

En cuanto a MTN Money y Orange Money, son las distintas réplicas de M-Pesa. El funcionamiento es similar. Se pueden realizar pagos a otros usuarios de la aplicación usando este monedero electrónico donde se debe ingresar dinero previamente.

M-Pesa ofrece sus servicios en países diversos, tales como la República Democrática del Congo, Egipto, Albania, Rumanía, Mozambique, India, Lesotho, Kenia, Ghana y Tanzania.

En total, según los datos de McKinsey, existen 100 millones de cuentas de dinero móvil activas. Así, uno de cada diez adultos las utilizan. En comparación, el sur de Asia, la segunda zona con mayor uso de esta herramienta alcanza las 40 millones de cuentas.

Más transacciones móviles que en ningún otro lugar

La consecuencia de esas circunstancias es que las cuentas de dinero móvil ya superan a las cuentas bancarias, según explica el FMI. De hecho, la proporción sobre el PIB de las transacciones móviles son más numerosas que en el resto del mundo.

En el África subsahariana las transacciones móviles representan el 10% del PIB, mientras que en Asia representan el 7% y en las regiones más avanzadas, el 2%.

De ese modo, existe un riesgo para esta región, derivado de su déficit de infraestructuras. A pesar de que ya cuenta con unas bases sólidas, su desafío es mejorar los servicios de electricidad, así como la calidad de Internet.

¿Quieres conocer a fondo el ecosistema fintech?

Nuestro servicio de investigación premium, Business Insider Intelligence, cuenta con todos los informes necesarios para estar al día de todas las novedades y tendencias sobre fintech:

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.