La escasa rentabilidad de los planes de pensiones está ahuyentando a muchos inversores que apuestan a largo plazo

- La rentabilidad media de los fondos de pensiones fue del 38,7% entre 2003 y 2018, a una media anual del 2,11%.

- En el mismo periodo, el rendimiento del Ibex 35 fue del 118%, con una media anual del 5,33%; y la de los bonos del Estado a 15 años del 95%, a un promedio del 4,55%.

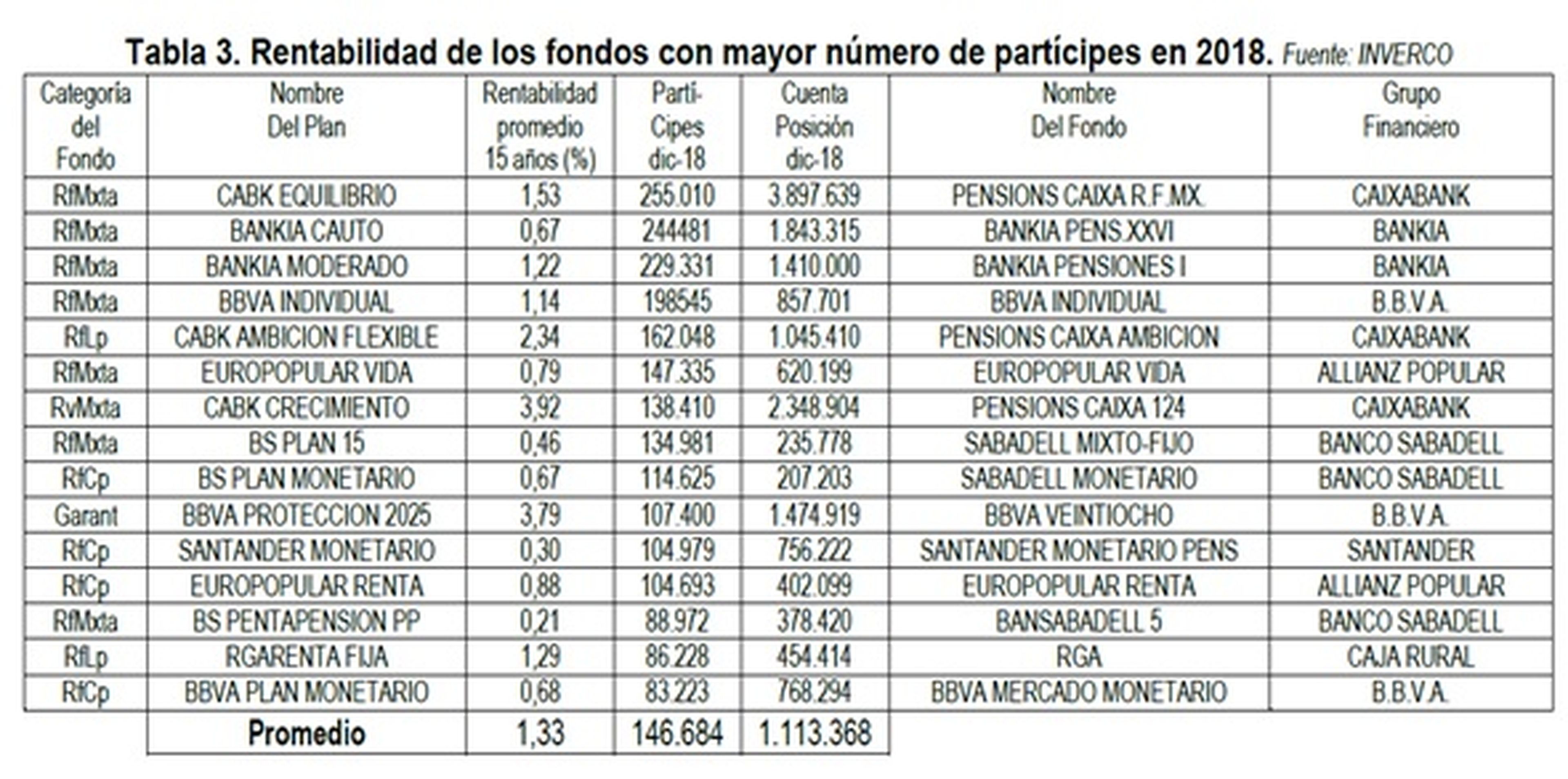

- Según datos de la Dirección General de Seguros y Fondos de Pensiones, en 2007, un 36% de los fondos cobraron comisiones de gestión comprendidas entre el 2% y el 2,5% del patrimonio.

- Las comisiones de los planes de pensiones que se cobran en promedio a menudo son más altas que lo que gana el partícipe.

Las entidades financieras llevan tiempo detrás de los clientes con el propósito de que se den de alta en un plan de pensiones de cara a disponer de un mayor patrimonio en el momento de la jubilación. Bajo el paraguas de las ventajas fiscales y los aportes periódicos mensuales, se ha tratado de convencer de las posibilidades que este tipo de productos ofrecen.

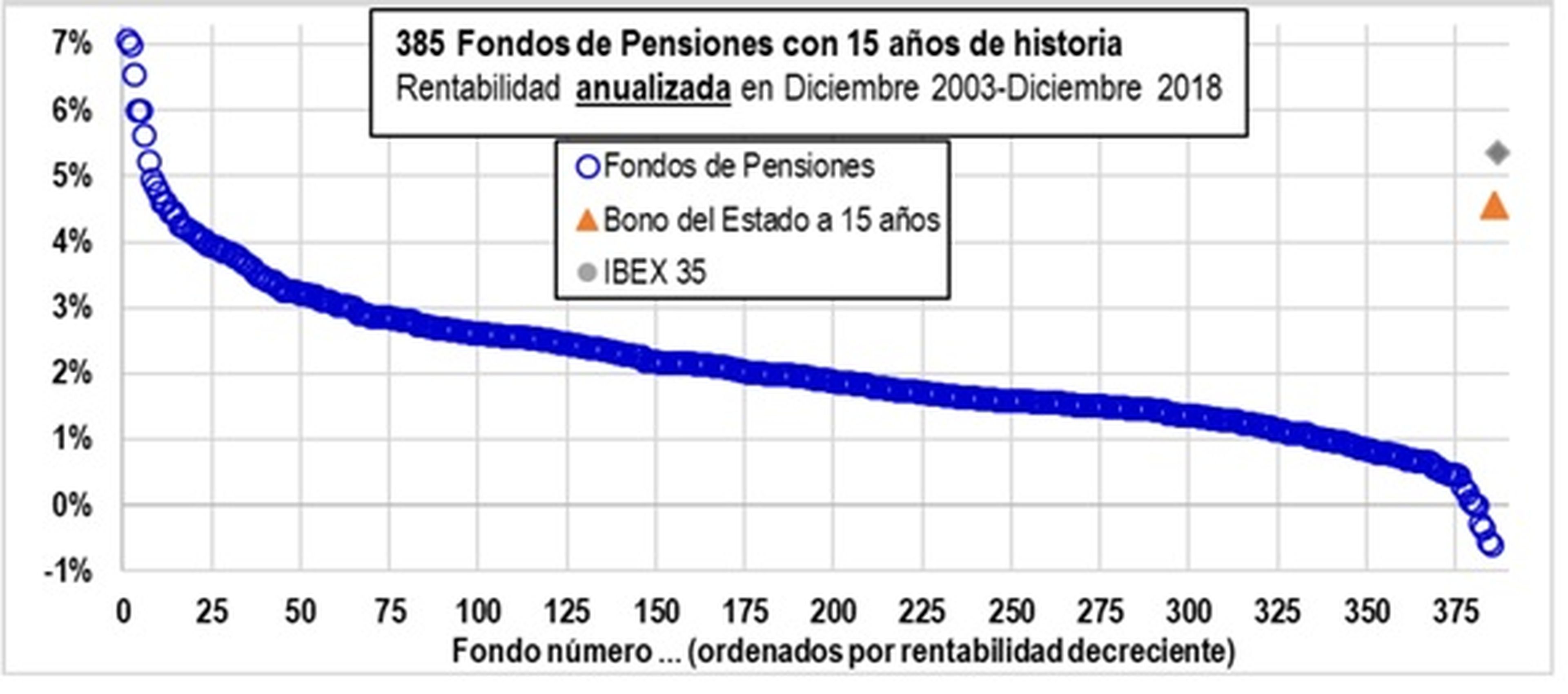

¿Es realmente rentable invertir en planes de pensiones o es mejor hacer a través de otros vehículos? En el periodo comprendido entre diciembre 2003 y diciembre 2018, el rendimiento del Ibex 35 fue del 118%, con una media anual del 5,33%; y la de los bonos del Estado a 15 años del 95%, a un promedio del 4,55%. En ese mismo espacio de tiempo la rentabilidad media de los fondos de pensiones fue 38,7%, a una media anual del 2,11%.

Si se observa entre los 385 fondos de pensiones con 15 años de historia, únicamente seis de ellos batieron al índice de referencia de la bolsa española y doce la de los bonos del Estado a 15 años. Cuatro de ellos tuvieron rentabilidad negativa. A finales de diciembre, los 1.079 fondos de pensiones del sistema individual tenían 7,6 millones de partícipes y un patrimonio de 72.237 millones de euros.

Estos datos suponen un aviso a navegantes para los ahorradores, puesto que la mayoría ni tan siquiera son capaces de batir a la inflación a largo plazo y hay otras alternativas de inversión que pueden ser de mayor atractivo en términos de rentabilidades. Además, hay que tener en cuenta el beneficio vía comisiones para las entidades.

Según datos de la Dirección General de Seguros y Fondos de Pensiones, en 2007, un 36% de los fondos cobraron comisiones de gestión comprendidas entre el 2% y el 2,5% del patrimonio y un 24% de los fondos cobraron comisiones de gestión comprendidas entre el 1,5% y el 2% del patrimonio. La traducción de todo esto es que las comisiones que se cobran en promedio a menudo son más altas que lo que gana el partícipe.

Leer más: 5 compañías que apuestan por un plan de recompra de acciones y que pueden disparar su cotización

A pesar de los nombres que tienen las comisiones, una parte importante de las mismas se emplea para los costos de comercialización. La respuesta a eso es que muchos fondos de pensiones son vendidos por unos comerciales cuyas retribuciones están por encima de las que poseen los propios gestores.

Rentabilidad en los fondos de inversión

Por su parte, el rendimiento medio de los fondos de inversión en España en los últimos 15 años (1,98%) fue inferior a la inversión en bonos del estado a 15 años (4,4%) y a la inversión en el Ibex 35 (4%). Sólo 26 fondos de los 614 con 15 años tuvieron una rentabilidad superior a la de los bonos del estado a 15 años.

El fondo más rentable proporcionó en los últimos 15 años a sus partícipes una rentabilidad total del 505% (promedio 12,75%) y el menos rentable del -42% (promedio -3,6%). Por tanto, la conclusión es que en 15 años los fondos no superaban al selectivo de la bolsa española, pero tampoco a los bonos libres de riesgo.

Otros artículos interesantes:

Descubre más sobre Héctor Chamizo, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.