Por qué deberías saber qué sistema de amortización tiene tu hipoteca

- El sistema de amortización determina cómo se calculan las cuotas de la hipoteca.

- La mayoría de hipotecas en España usan el sistema francés de amortización.

- Con el sistema francés, pagarás más intereses en las primeras cuotas y amortizarás menos capital.

¿Alguna vez te has planteado adelantar parte de la hipoteca? Si es así seguro que has escuchado que es mejor hacerlo durante los primeros años porque al principio sólo pagas intereses. Por el contrario, cuando quedan pocos años de hipoteca no compensa porque ya has pagado casi todos los intereses.

En realidad esto no siempre tiene por qué ser así. La clave está en el sistema de amortización que hayas firmado para tu hipoteca.

El sistema de amortización marca la estructura de pagos de las cuotas del préstamo hipotecario. En otras palabras, cómo se va a devolver el dinero y cómo se calcularán las cuotas.

Qué sistemas de amortización se usan en España

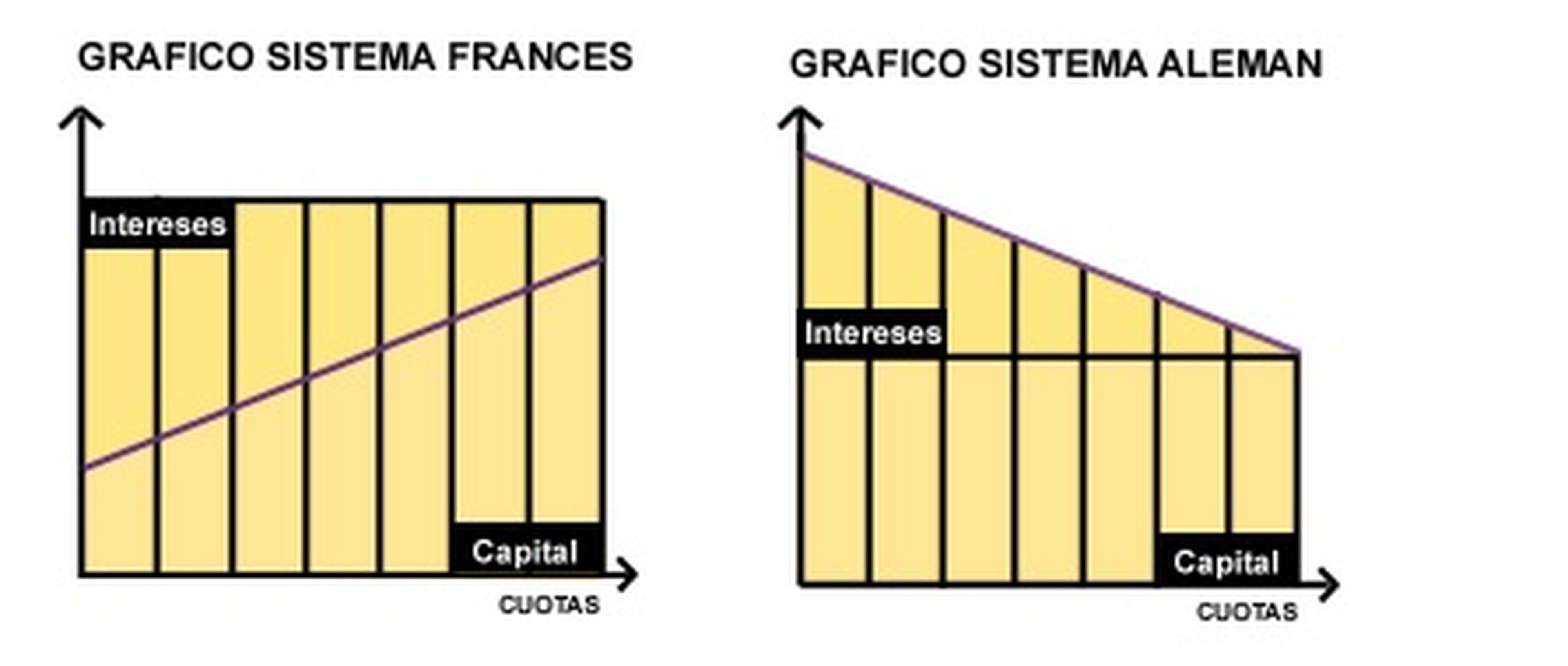

En España la mayor parte de las hipotecas usan el sistema de amortización francés o sistema de cuotas constantes. La principal ventaja de esta fórmula es que, como su propio nombre indica, genera unas cuotas mensuales más estables, que no variarían si la hipoteca es a tipo fijo.

En el caso de las hipotecas a tipo variable, la cuota sólo cambiaría en función de la evolución del euribor y con la periodicidad que marque el préstamo (anual o semestral, normalmente).

Para lograr cuotas más estables, esta hipoteca utiliza un pequeño truco para proteger al banco. Durante los primeros años prácticamente sólo pagarás intereses y apenas amortizarás capital. En otras palabras, no estarás pagando realmente tu casa, sino devolviendo el dinero al banco.

A modo de ejemplo, en una hipoteca de 150.000 euros a 25 años con un tipo de interés del 4%, la primera cuota sería de 791,75 euros. De ese dinero, 500 serían para pagar intereses y sólo 291,75 servirían para reducir la deuda.

Al cabo de 12,5 años, si el tipo de interés fuese fijo, seguirías pagando la misma cuota y sólo 331,48 euros serían para pagar intereses por 460,27 euros que irían a pagar capital. Esos sí, aunque llevases la mitad de la vida del préstamo, todavía te quedarían por devolver 98.984,99 euros.

Los números son claros y también el coste de tener una cuota más reducida los primeros años de hipoteca. Y es que el principal problema del sistema de amortización francés es que en una hipoteca como la anterior, cuando lleves 15 años pagando la hipoteca no tendrás la mitad de tu casa pagada.

¿Cuáles son las alternativas al sistema francés de amortización?

La segunda fórmula de pagos más utilizada se basa en el sistema alemán o sistema de pagos constantes. Con esta fórmula, todos los meses amortizarás la misma cantidad de capital. Esto no quiere decir que la cuota vaya a ser la misma durante todo el periodo. Nada más lejos de la realidad.

El capital que amortizas cada mes (la parte del préstamo que devuelves) es la mismo, pero no los intereses, que también serán mayores al principio. Lo que ocurre es que estos intereses se calculan sobre el capital que debes y los primeros años debes mucho más.

Como esos intereses se suman al capital que vas amortizando, el resultado es que las cuotas mensuales serán muy elevadas los primeros años y mucho más asequibles los siguientes. Además, y esto es quizás lo más importante, cuando lleves 15 años pagando la hipoteca tendrás efectivamente pagada la mitad de la casa.

La siguiente imagen te ayudará a entender mejor cómo funcionan ambas fórmulas para calcular las cuotas de la hipoteca y estructurar el préstamo:

Esta distribución también afecta a los intereses totales que pagas con el préstamo.

En el caso del sistema francés pagarás 87.527 euros, mientras que con el alemán, la factura se reducirá a 37.265 euros. Por eso mismo si tu hipoteca utiliza el sistema francés te puede interesar revisar las condiciones mediante una novación o una subrogación hipotecaria.

También existen otros modelos de amortización, como el creciente, que funciona al revés que el alemán. Empiezas pagando muy pocos intereses y terminas pagando muchos.

Por otro lado, en Estados Unidos utilizan un sistema diferente de pago al vencimiento. Bajo el sistema americano de amortización de hipotecas en cada cuota sólo pagarás intereses y es al final de la vida del préstamo cuando devolverás el principal.

Otros artículos interesantes:

Descubre más sobre Jose Trecet, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.