Just Eat, Delivery Hero (Glovo) y Deliveroo afrontan un año decisivo tras el fin de la fiesta del 'delivery': la rentabilidad ahora es el único camino

- Las empresas de reparto, de Delivery Hero a Just Eat, buscan ser rentables tras años de expansión sin freno y un año en el que el valor de sus acciones se ha desplomado.

- El canal del delivery no dejar de crecer, según los datos de la consultora The NPD Group, aunque prevén un inicio de 2023 "complicado".

2022 ha pasado factura al delivery. La inflación, que durante el verano pasado alcanzó cifras nunca vistas en décadas, acompañada de una desaceleración del consumo, ha puesto en jaque tanto a agregadores —Uber, Glovo o Just Eat— como a restaurantes.

Ahora, el sector mira la pandemia desde la distancia y mira al futuro con un enfoque radicalmente distinto.

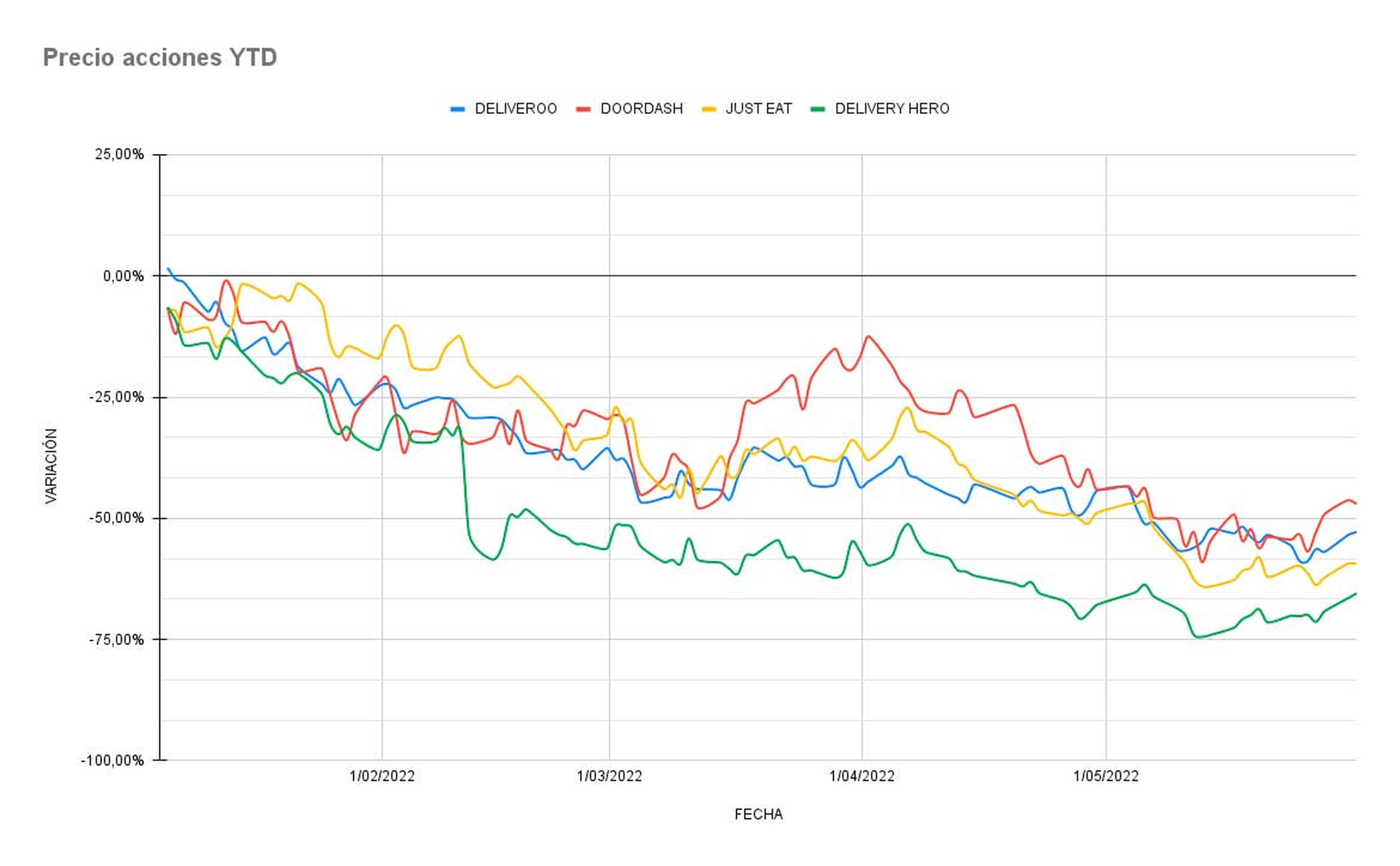

Por un lado, las empresas de reparto sufren por contentar a unos inversores ansiosos de escuchar hablar de cifras positivas y rentabilidad tras años quemando dinero porque el leitmotiv era crecer a toda costa. Acabada esa etapa, la palabra de moda es rentabilidad, muy presente en las últimas presentaciones de resultados de los gigantes del delivery, mientras el sector encadena fuertes caídas en bolsa.

Mientras, los restaurantes buscan volver a la normalidad tras el fin de las restricciones y remontar tras 2 años en los que han sufrido duramente las consecuencias de la pandemia.

Durante un reciente evento celebrado por Just Eat, Emilio Gallego, secretario general de Hostelería de España, señaló que en 2022 se ha cicatrizado "la gran herida que ha supuesto el covid en nuestra economía y el sector”. "El año empezó en remontada. El verano entró en una fase de normalidad y ahora somos optimistas de cara a las navidades", resumió Gallego.

Patrik Bergareche, director general de la compañía naranja en España, remarcó en ese mismo evento que este había sido el año de la estabilización. "Este es el primer año que el canal de comida a domicilio va a ser más pequeño que el anterior, con un volumen de facturación de un 7% menos", concedió, aludiendo a cifras de Statista.

"Durante la pandemia se generó una demanda artificial", subrayó Bergareche.

Tener una hamburguesa caliente en casa es ahora más caro que en 2021 y los agregadores han subido las comisiones que cobran a sus restaurantes colaboradores. Las empresas de reparto han tenido que poner freno a la guerra de precios a la baja para captar usuarios que ha caracterizado el sector en los últimos años y ahora buscan nuevas vías de ingresos.

La próxima gran guerra del delivery iba a ser llevarte la compra a casa en el menor tiempo posible. Los llamados ultrarrápidos (Gorillas, Getir y compañía), centrados en la entrega en 15 minutos, entraron con fuerza entre 2020 y 2022. Sin embargo, en los últimos meses se han ido desinflando y hoy solo queda una de ellas en pie.

La burbuja se ha pinchado, pero de todas formas Glovo, Uber Eats y más recientemente Just Eat, están inmersos en esta línea de negocio sin hacer tanto ruido. La competencia en ese segmento es enorme, y se enfrentan a colosos como Mercadona, con una línea de delivery propia rentable y que todavía cuenta con una penetración muy baja entre sus clientes.

"Esperamos un primer trimestre de 2023 un poco más complicado"

Desde The NPD Group son optimistas de car al año que viene, aunque no desglosan cifran concretas sobre la situación de los agregadores.

Según los datos de la consultora, el food delivery —engloba la venta telefónica, vía agregador y vía la propia app de un establecimiento— ha crecido todos los trimestres de este año. De enero a octubre, el sector ha generado una facturación de 2.781 millones de euros; el año pasado, esa cifra estaba en torno a los 2.328 millones de euros.

"Solo en canal digital, es decir, excluyendo la venta telefónica, el crecimiento es de doble dígito y ya supone el 58% del gasto total que hacemos en delivery", asegura Edurne Uranga, responsable del área de Foodservice en NPD en España, a Business Insider.

El canal digital engloba desde agregadores como Glovo o Uber Eats a apps de pedido a domicilio propias como Telepizza o Burger King que cuentan con sus infraestructuras independientes.

"Sí que esperamos un primer trimestre de 2023 un poco más complicado, marcado por la cuesta de enero, pero con una recuperación progresiva a lo largo del año. Ahora mismo, el delivery supone el 7,5% del gasto total en food service y la previsión para el año que viene es que esa cifra se mantenga" apunta Uranga.

"Esto quiere decir que no esperamos que haya caídas a doble dígito, pero tampoco crecimientos del 15 o 20% del total", puntualiza.

La fiesta de la pandemia se ha acabado, aunque ha dejado una serie de hábitos de consumo que definitivamente han llegado para quedarse. El hecho de pedir la cena o el desayuno a domicilio no son algo excepcional, algo que ha crecido gracias al teletrabajo, recogía un reciente informe de Kantar.

"En el 2023 la industria ya va a mirar los datos del 2022, es decir, va a comparar con el año anterior. Volvemos a la gestión de la industria, de la misma forma que pasaba antes de la locura de lo que hemos vivido estos últimos años", comenta Uranga.

"Ya no se compara con el 2019, porque han pasado 4 años y ni los hábitos ni los precios son los mismos. Y mucho menos con el 2020, cuando las cifras eran artificiales", añade.

Rentabilidad: la asignatura pendiente

REUTERS/Valentyn Ogirenko

Las empresas de reparto como Glovo o Uber construyeron sus modelos de negocio a escala global con una propuesta deficitaria, es decir, estaban lejos de ser rentables gracias a las inyecciones periódicas de los grandes fondos de inversión, como bien explicó Kartik Menon en este artículo de Business Insider.

Tras décadas de perder millones de euros y potenciar su expansión por todo el mundo, ahora ha llegado el ajuste de cuentas.

En el caso de Glovo, cerrará el 2022 con unas pérdidas de 300 millones de euros, adelantó su actual dueña, Delivery Hero. La catalana nunca ha sido rentable hasta la fecha, acumulado pérdidas de 474 millones en 2021 y de 83 millones en 2020.

Niklas Östberg, CEO de Delivery Hero, aseguraba en una reciente entrevista con La Vanguardia que Glovo entrará en beneficios dentro de 2 o 3 años, aunque sin más detalles. El gigante germano ha aumentado sus ingresos en todos los trimestres de este 2022 y aunque proyecta la rentabilidad para el año que viene, va a cerrar el año con unas pérdidas de 400 millones de euros, según han adelantado.

La compañía holandesa Just Eat ha salido de la zona roja este tercer trimestre a pesar de que había registrado un descenso del número de pedidos. Todo ello gracias a la reducción de costes, la subida de las tarifas a sus clientes y las comisiones, señalaron en su última presentación de resultados. En concreto, en España la empresa de reparto no ha desglosado cifras.

Uber registró una pérdida neta de 1.200 millones de dólares en el tercer trimestre, 512 millones de los cuales se atribuyeron a revalorizaciones de las inversiones de capital de Uber, según comunicó la empresa.

Los ingresos de su segmento de delivery han tenido un crecimiento del 24% interanual de enero a septiembre, aunque tampoco desglosan su situación en España.

La publicidad puede ser un bote salvavidas para estas empresas. Todas ellas han incorporado ambiciosos planes para monetizar los anuncios en su plataforma al estilo Netflix. Empresas como Uber prevén que para 2024 su plataforma de anuncios genere 1.000 millones de dólares. En 2021, la cifra de ingresos por publicidad de la compañía de movilidad fue de solo 141 millones.

Delivery Hero, actual dueña de Glovo, también ha apostado este año por introducir la publicidad dentro de su plataforma. Según desglosan en una presentación a sus inversores, este segmento esperan que genere más de 2.000 millones de euros en ingresos para 2024/2025.

La ley rider europea puede llegar en 2023

Europa sigue la pista de la regulación española. En agosto de 2021 entró en vigor la ley rider en nuestro país, y aunque todavía el sector se cuestiona si realmente ha mejorado la situación en el delivery, ahora la Unión europea está inmersa en un proceso legislativo para regular la economía de plataforma.

De salir adelante la ley rider europea, más de 5 millones de trabajadores de empresas como Glovo, Uber o FreeNow podrían pasar de ser autónomos a empleados por cuenta ajena.

A mediados de diciembre, el Parlamento Europeo aprobó el texto de la nueva regulación, y ahora queda que el Consejo de la Unión Europea también dé el visto bueno. Según fuentes de Bruselas consultadas por Business Insider a finales de 2023 podría haber una ley rider europea.

Desde las empresas, aparte de Just Eat que es la excepción en el sector, se han opuesto frontalmente a la laboralidad entre plataformas y riders. Desde sus inicios apostaron por un modelo de repartidores autónomos, lo que supone un gran ahorro de costes.

Con un modelo de repartidores asalariados, la viabilidad de estas empresas está en el aire.

La británica Deliveroo que abandonó España en agosto de 2021 coincidiendo con la nueva regulación, salió de Australia recientemente alegando unas razones similares. Para mantener una posición de liderazgo, no pueden llevar a cabo el nivel de inversión que ello requiere. Australia también ha apostado por una regulación que vele por los derechos de los repartidores.

La cuestión de la laboralidad es un desafío global y va a marcar la agenda de los próximos meses en un debate que determinará el futuro del trabajo en la economía de plataforma. Por un lado, las empresas aluden a "flexibilidad" de sus modelos, por el otro, las asociaciones de repartidores exigen que se respeten sus derechos laborales.

Otros artículos interesantes:

Descubre más sobre Lucas Gª Alcalde, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.