La deuda soberana se encuentra ante "la mayor burbuja de la historia", según un experto que explica cómo sacar partido del inminente desplome de las bolsas

- El clima alcista en el mercado de la deuda soberana que se ha mantenido en las últimas 3 décadas puede haber creado "la mayor burbuja de la historia, según Julian Emanuel, estratega jefe de bolsa y derivados de la firma de inversión estadounidense BTIG.

- Emanuel ha advertido recientemente de que hay varios catalizadores que podrían pinchar próximamente esta burbuja y de que las consecuencias podrían generar pérdidas a los inversores en bolsa.

- Las turbulencias comerciales han empujado a los inversores a buscar seguridad en los bonos la pasada semana, hundiendo aún más en terreno negativo las rentabilidades que ofrecen algunas de las economías más avanzadas del mundo.

- Descubre más historias en Business Insider España.

El fenómeno de la deuda soberana en intereses negativos ha alcanzado la semana pasada un nuevo hito.

Después de que la Reserva Federal de EE.UU. redujese los tipos de interés, el total de bonos con un rendimiento inferior al 0% se elevó hasta la cifra récord de 14 billones de dólares (algo más de 12,5 billones de euros), según datos recopilados por Bloomberg.

Los precios de los bonos aumentaron aún más y arrastraron a la baja a los rendimientos después de que el presidente de EE.UU. Donald Trump anunciase este pasado jueves sus planes para imponer aranceles sobre casi todos los productos que se importan desde China. Al día siguiente, el rendimiento del bono alemán a 29 años, que es el que cuenta con el mayor plazo de vencimiento del mercado, retrocedió por debajo del 0% por primera vez en su historia. Si se mantiene en negativo, los inversores tendrían teóricamente que pagar al Gobierno alemán para que les preste por un plazo determinado.

A pesar de que estos hitos son recientes, las fuerzas que han dado lugar a que se produzcan se han mantenido intactas durante décadas. Sin embargo, han alcanzado un punto tan febril que el clima alcista en el mercado de la deuda soberana que se ha mantenido en los últimos 30 años podría ser ya "la mayor burbuja de la historia", según Julian Emanuel, estratega jefe de acciones y derivados de BTIG.

"Para muchos inversores y ahorradores, la idea de pagar por prestar dinero a un prestatario, que es lo que implican los tipos de interés negativos, durante horizontes de tiempo de hasta 10 años y cuando las perspectivas de inflación son positivas es intelectualmente incómoda o incluso irracional", ha asegurado Emanuel en una nota reciente a los inversores.

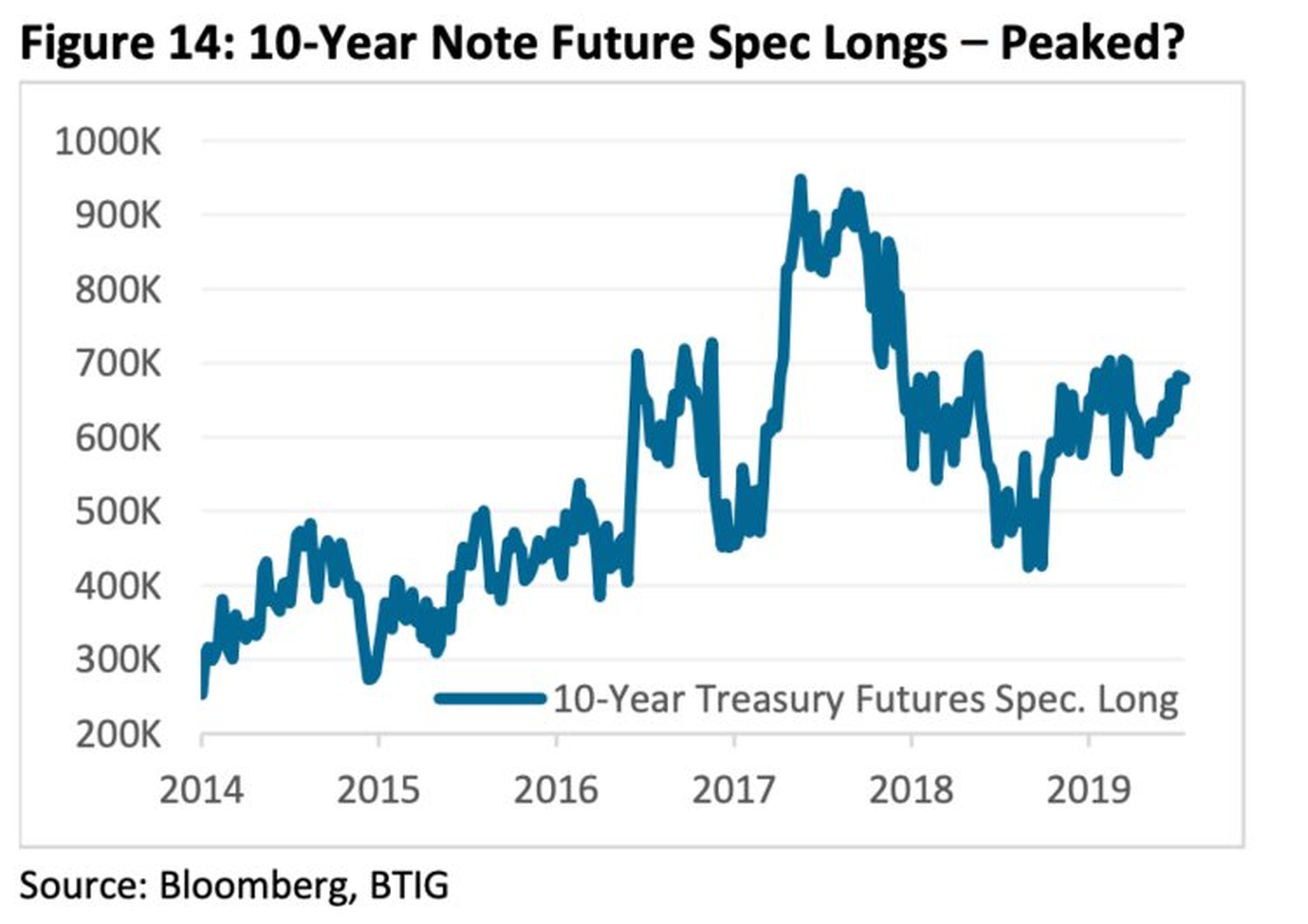

Desde su punto de vista, podría haber comenzado a producirse un giro en la psicología de los inversores. Del mismo modo que las acciones de las constructoras alcanzaron su máximo antes de que explotase la burbuja inmobiliaria, Emanuel ha observado que las inversiones especulativas en los bonos del Tesoro de EE.UU. a 10 años podrían haber tocado techo a mediados de 2017.

Pero, como en cualquier otra burbuja, es necesario que se den ciertos catalizadores específicos como para pincharla. Julian Emanuel ha identificado "numerosos catalizadores potenciales" que se ciernen sobre el mercado global de la deuda soberana.

Empezando por EE.UU., Emanuel no cree que Trump cumpla totalmente las amenazas que ha ido lanzando durante la guerra comercial, dañando la economía al mismo tiempo que se avecinan las elecciones presidenciales de 2020. Si las tensiones se alivian, los inversores podrían tener una razón menos para buscar seguridad en los bonos.

La economía de EE.UU. podría dar además una sorpresa positiva respecto a la inflación, reduciendo aún más el atractivo de los bonos. Desde el punto de vista de Emanuel, la mera perspectiva de nuevos planes de gasto público que partan de la Teoría Monetaria Moderna o del Green New Deal que propone el Partido Demócrata supone una fuerza inflacionista por sí sola.

Respecto a Europa, Emanuel señala que el catalizador "más significativo" para un repunte de los bonos podría partir de los estímulos fiscales del Gobierno alemán.

Cómo afecta la "burbuja" de deuda a las bolsas

Las consecuencias de las rentabilidades negativas de la deuda soberana ya se han extendido a las bolsas.

A lo largo del año pasado, los sectores más defensivos del mercado y los llamados agentes de bonos como los servicios públicos han estado entre los que han mostrado un mejor rendimiento.

Es este desarrollo en el que se basa Emanuel para sus recomendaciones sobre cómo los inversores deberían posicionarse para el final de la llamada burbuja de bonos. Después de todo, si el mercado de deuda soberana afronta un ajuste de cuentas, las carteras del mercado de valores que los siguen de cerca también serían vulnerables.

Emanuel ha aconsejado a los inversores que desconfíen del mercado alcista de bonos para considerar las opciones de trading en los siguientes fondos cotizados:

- Financials Select Sector SPDR ETF ( XLF, 27,61 dólares) - Compra Enero 29 Call (0,84 dólares sin contar tasas y comisiones, 16.5% Vol, 0.35 Delta)

- iShares MSCI European Financials ETF ( EUFN, 17,33 dólares) - Compra Enero 18 Call (0,65 dólares sin contar tasas y comisiones, 18.0% Vol, 0.41 Delta)

- Utilities Select Sector SPDR ETF ( XLU, 60,16 dólares) - Compra Septiembre 60 Put (1,39 dólares sin contar tasas y comisiones, 13.9% Vol, -0.51 Delta)

- iShares Expanded Tech - Software Sector ETF ( IGV, 28,06 dólares) - Compra Noviembre 220 Put (10,10 dólares sin contar tasas y comisiones, 22.8% Vol, -0.45 Delta)

- iShares 20+ Year Treasury ETF ( TLT, 135,26 dólares) - Compra Noviembre 132 Put (1,69 dólares sin contar tasas y comisiones, 10.2% Vol, -0.33 Delta)

Este artículo fue publicado originalmente en BI Prime.

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.