Por qué Jeremy Grantham tiene razón al comparar el mercado actual con las "superburbujas" de 2000 y 2008, según un experto en bolsa

Chris Hondros/Getty

- El CIO de RIA Advisors se hace eco de las recientes opiniones de la leyenda de la inversión Jeremy Grantham y señala las acciones podrían caer otro 20%.

- Advierte de que tras el repunte veraniego de las acciones está a punto de comenzar la tercera fase de la burbuja del mercado.

- Comienza el día bien informado con la selección de noticias de Business Insider España: suscríbete gratis aquí.

No hay muchas razones para ser optimistas en el mercado actual, lamenta Lance Roberts. Basta ver el aluvión de vientos en contra a los que se enfrentan las acciones en estos momentos, señaló el CIO de RIA Advisors en un artículo del 10 de octubre.

Hay una inflación que lleva cuatro décadas y que no parece que vaya a bajar rápidamente, lo que perjudica el poder adquisitivo y los beneficios de las empresas.

Además, la Reserva Federal ha adoptado una actitud agresiva para frenar la inflación: el banco central está subiendo los tipos al ritmo más rápido de las últimas décadas y retirando la liquidez del sistema mediante la reducción de su balance.

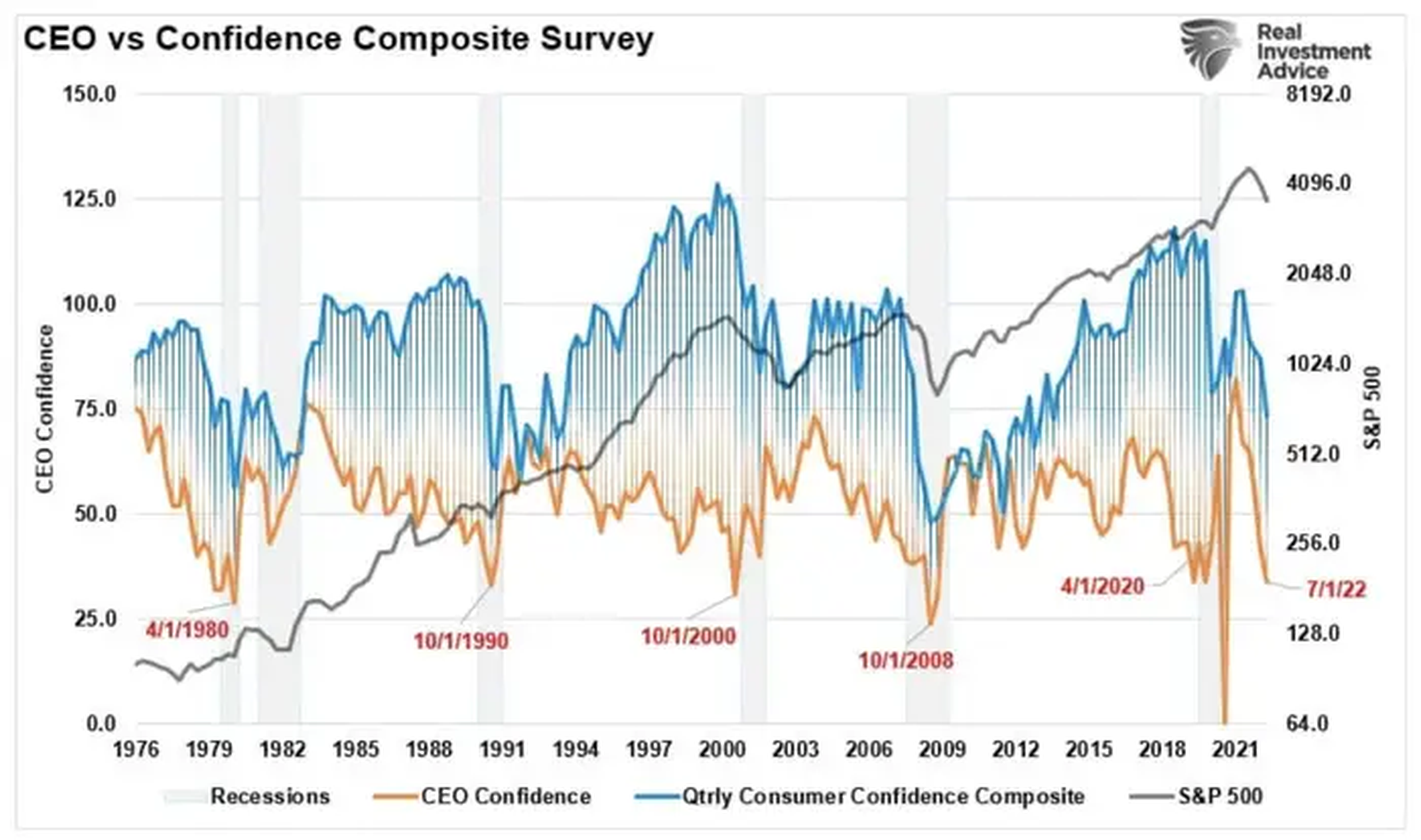

Y están surgiendo señales de advertencia de que se avecina una recesión. Por ejemplo, la confianza de los empresarios y de los consumidores, que se encuentra en niveles similares a los de recesiones anteriores. Los despidos también empiezan a repuntar, aunque las ofertas de empleo siguen siendo sólidas y la tasa de paro sigue en mínimos históricos, en el 3,5%.

RIA Advisors

Pero además de todo esto, las valoraciones de las acciones siguen siendo elevadas, creando una receta perfecta para el desastre.

A principios de este año, la leyenda de la inversión y fundador de GMO, Jeremy Grantham, afirmó que las acciones se encontraban en su cuarta superburbuja del último siglo, dado que las valoraciones del mercado se habían desviado de las normas históricas de forma muy drástica.

A finales de agosto, cuando el mercado ya había caído más de un 17%, Grantham aseguró que las acciones podrían seguir bajando, y que el mercado podría caer al menos un 40%.

El viernes, Roberts declaró a Business Insider que está de acuerdo con las valoraciones de Grantham, y que ve al S&P 500 cayendo hasta unos 2.900 puntos. Esto supone un 20% de caída desde los niveles actuales.

RIA Advisors

Roberts afirmó que, tras el repunte veraniego de las acciones —el S&P 500 subió un 17% entre mediados de junio y mediados de agosto—, está a punto de comenzar la tercera fase de la burbuja del mercado, que será causada por la destrucción de beneficios inducida por el endurecimiento monetario.

En su opinión, la política de tipos de interés cero —que llevó a muchos inversores a justificar valoraciones más altas— provocó la burbuja que actualmente se está desinflando.

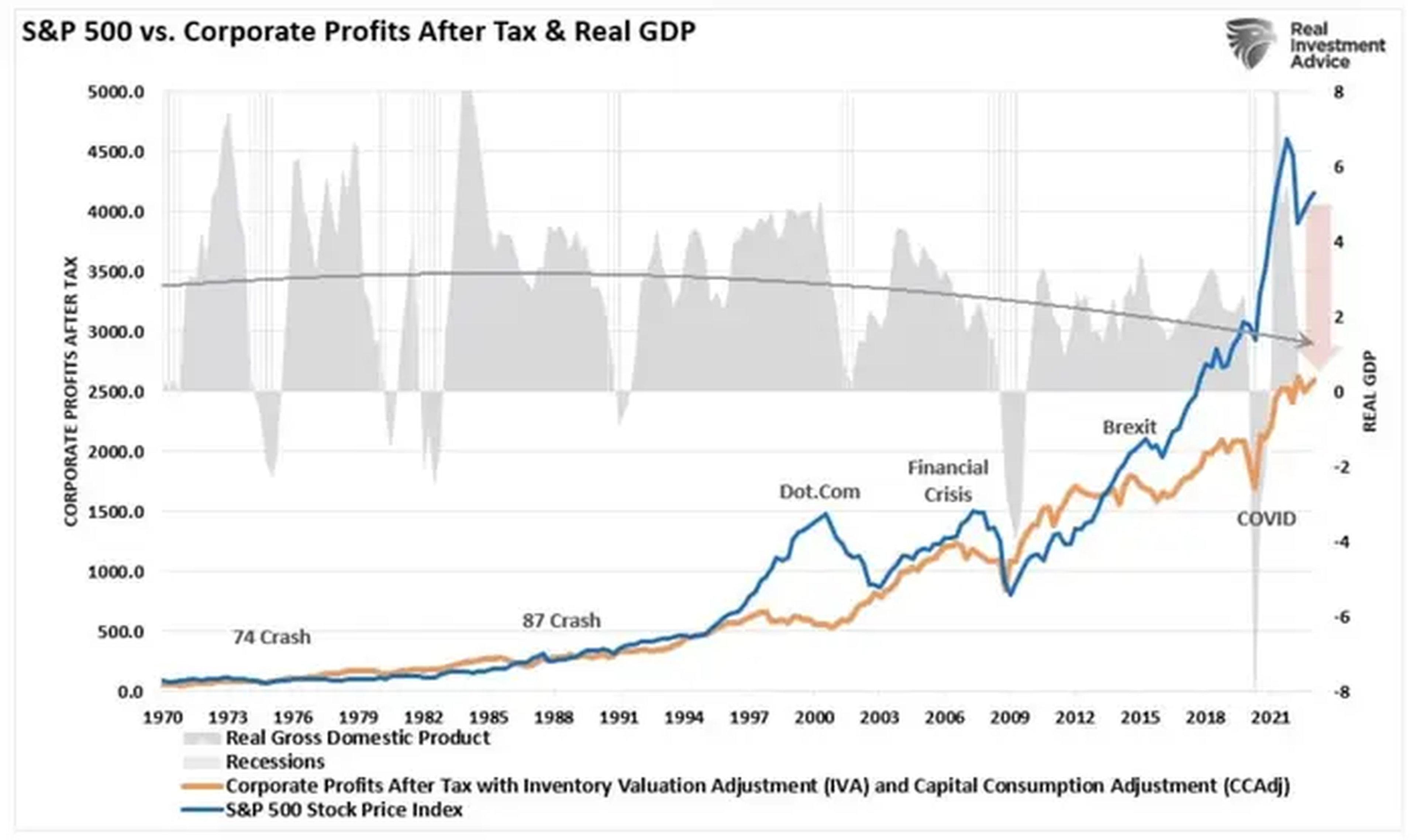

"El indicio más evidente de que una década de intervenciones monetarias creó una superburbuja está en la desviación de los mercados financieros respecto a la rentabilidad empresarial", indicó Roberts en su artículo.

"La eventual reversión del crecimiento económico y, en última instancia, de la rentabilidad empresarial, deja a los inversores muy vulnerables a un descenso mucho más significativo cuando los precios se mueven para reflejar las realidades económicas".

RIA Advisors

Y añadió: "Aunque muchos esperaban que los mínimos del mercado para 2022 se hubieran fijado en junio, no fue así, ya que la semana pasada se produjeron nuevos mínimos. Esos mínimos probablemente no serán los últimos".

Las apreciaciones de Roberts en su contexto

Varias firmas de Wall Street, como Goldman Sachs y Morgan Stanley, también han dicho que ven al S&P 500 cayendo a un rango entre 2.900-3.200, pero solo si se produce una recesión.

En un escenario de aterrizaje suave, 3.400-3.600 parece ser un rango más consensuado para un fondo.

Los titanes de la inversión Ray Dalio y Scott Minerd también han advertido en las últimas semanas de una mayor caída en medio de la alta inflación, las altas valoraciones y las persistentes subidas de tipos.

Muchos estrategas, aunque no sean bajistas propiamente dichos, también ven que el S&P 500 está en un rango a corto plazo mientras los inversores digieren la incertidumbre en torno a la inflación y la política de la Fed.

"Parece improbable una subida sostenida hasta que los inversores vean una clara tendencia a la baja en la inflación", señaló Mark Haefele, CIO de UBS Wealth Management, en una nota a los clientes esta semana.

El estratega jefe de inversiones de Bank of America, Michael Hartnett, también dijo que no se llegaría a un fondo hasta que la Reserva Federal pueda girar hacia una política más blanda.

Uno de los estrategas más alcistas de Wall Street este año, Brian Belski de BMO, recortó de nuevo el viernes su objetivo de precio para 2022 del S&P 500 hasta los 4.200 puntos. A principios de año era de 5.300. Y Marko Kolanovic, jefe de valores de JPMorgan, dijo a principios de octubre que su objetivo de precio de 4.800 podría no alcanzarse hasta 2023.

Sin embargo, algunos alcistas se mantienen, como Tom Lee, de Fundstrat, y Barry Bannister, de Stifel.

Dado que la inflación sigue pareciendo difícil después de la lectura del IPC del 8,2% de septiembre, y que el mercado laboral sigue siendo fuerte, es probable que la Fed siga endureciendo su política. Ahora se espera que el banco central estadounidense suba el tipo de interés de los fondos federales en 75 puntos básicos en sus reuniones de noviembre y diciembre.

Aunque la inflación empiece a bajar, tendrá que hacerlo de forma significativa (según las propias palabras de la Fed) para que la Fed vuelva a relajar la política, suponiendo que el mercado laboral se mantenga intacto. En un entorno así, los inversores harían bien en prestar atención a las advertencias de Roberts y Grantham de que lo peor está por llegar.

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.