"Expuestos a una catástrofe": un experto financiero explica por qué las bolsas se desplomarán un 30% a final de año y posteriormente estarán estancadas 12 años

- Las bolsas casi han recuperado sus máximos niveles históricos y los inversores podrían llegar a pensar que han esquivado una bala tras el desplome de los mercados de finales de diciembre.

- John Hussman, un inversor y antiguo profesor que ha pronosticado un desplome bursátil, asegura que el exceso de confianza de los inversores está generando una falsa sensación de confianza.

- Hussman explica por qué prevé que el índice de referencia S&P 500 caerá un 30% en 2019 para después evolucionar lateralmente durante la próxima década.

- Descubre más historias en BusinessInsider.es.

Con el índice S&P 500 a un 1% de su máximo histórico, podríamos pensar que las bolsas se encaminan a otro largo periodo de fuertes ganancias.

Después de todo, la actual racha expansiva en las bolsas que ya dura 10 años encaró de frente el tono bajista del mercado el pasado 24 de diciembre para después rebotar con aplomo. Como se suele decir, lo que no te mata te hace más fuerte, ¿no?

Pues no, según asegura John Hussman, el antiguo profesor de Económicas que ahora preside el Hussman Investment Trust.

Durante meses o incluso años, Hussman ha estado advirtiendo a cualquiera que quisiese escucharle de que las bolsas están tan sobrevaloradas como lo estuvieron justo antes de los cracks bursátiles de 1929 y 2000. Y considera que el rebote después de diciembre es el último de una serie de falsos repuntes alcistas que se han ido generando por un sentimiento de exuberancia irracional.

Hussman asegura que no es el exceso de confianza lo que acabará por marcar el desplome de los mercados. Desde su punto de vista, la recuperación desde los mínimos del 24 de diciembre es exactamente el tipo de acontecimiento que puede confundir a los inversores.

"Los riesgos de final de ciclo tienen la peculiaridad de emerger de una forma que los inversores no son capaces de percibir cuando el mercado alcanza su punto álgido". ha asegurado en una reciente publicación de su blog. "Los gloriosos avances de mitad de ciclo han dejado a los inversores expuestos a una catástrofe, porque miran con desdén a cualquiera que les diga que hay un precipicio al otro lado de la montaña".

¿Qué tipo de catástrofe prevé Hussman? Su predicción de una pérdida de 2 tercios del valor total de mercado está suficientemente documentada. Pero su pronóstico actualizado augura una caída del 30% a finales de 2019.

Leer más: 4 razones por las que Morgan Stanley recomienda a los inversores estar bajistas en bolsa

Para hacer la situación aún más preocupante, Hussman señala que la capacidad del mercado para alcanzar máximos históricos es irrelevante vista a gran escala. Y esto es solo la primera mitad de su advertencia bajista.

El S&P 500 perderá "un 50% adicional de su valor restante durante el resto del ciclo bajista", afirma Hussman. "Así, en definitiva, es como el mercado perderá un 65% de su valor bursátil".

Y añade: "No se trata tanto de una predicción como de un caso argumentado. Unas pérdidas del 65%, por desgracia, representarían la forma más habitual de cerrar el ciclo respecto a los actuales extremos en valoración".

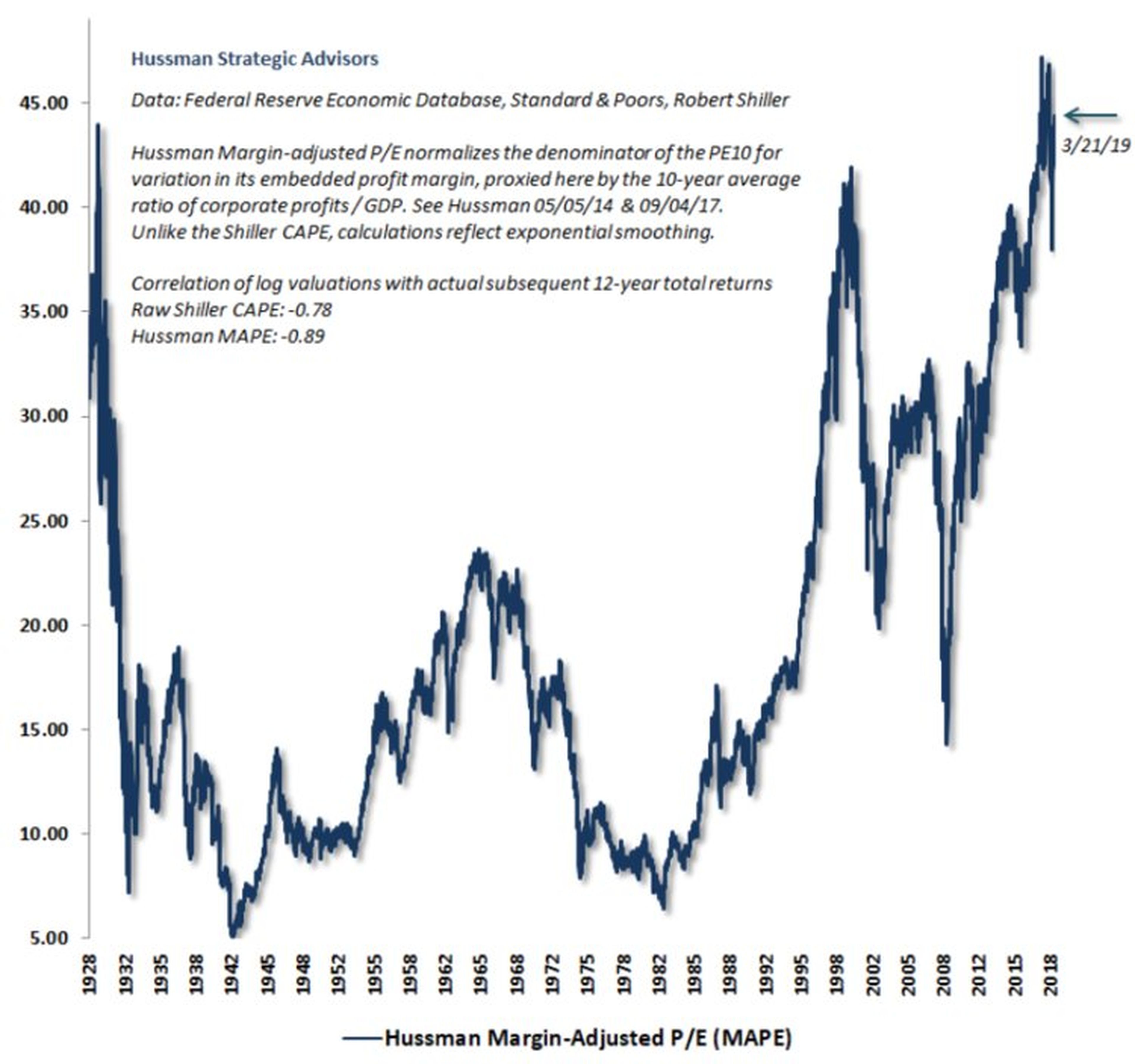

¿Y qué sucederá la próxima década? Es en este punto en el que los pronósticos de Hussman se vuelven aún más sombríos. Asegura que el S&P 500 mostrará unas ganancias medias cercanas a cero en los próximos 12 años.

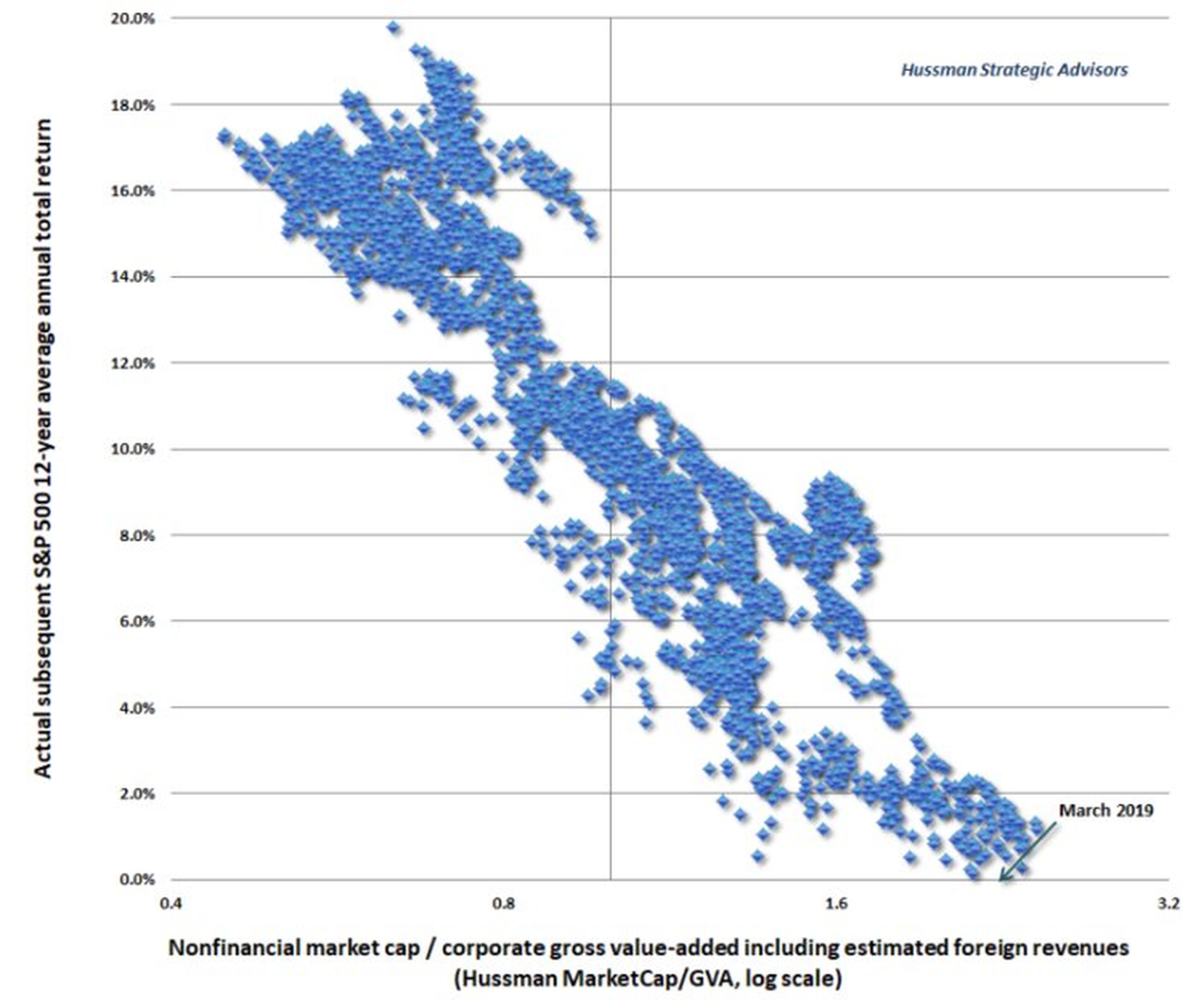

El gráfico siguiente revela la forma en la que Hussman enfoca esta situación, mostrando la relación entre la ratio de capitalización bursátil y el valor añadido bruto de las compañías respecto a los rendimientos que ofrezcan los próximos 12 años. Como se ve, la ratio está cercana a su valor histórico más bajo.

Al enfrentarse a todas estas pruebas, un inversor más optimista podría argumentar que las valoraciones podrían normalizarse sobre la marcha, al tiempo que el crecimiento fundamental se sitúa al nivel de los precios. Pero Hussman no lo ve así.

"La principal razón por la que es poco probable es porque requeriría la ausencia de tan solo un periodo de aversión extrema al riesgo entre los inversores, durante al menos una década o más", ha destacado. "Otra razón es que se subestima ampliamente el tiempo que haría falta para que los fundamentales alcancen a las valoraciones actuales".

Así está la situación. Hussman rechaza incondicionalmente renunciar a su posición bajista. Sin embargo, reconoce que la especulación inversora puede ser incontrolable y puede desafiar las señales del mercado de forma inconfortablemente larga, frustrando a los optimistas como él. Por eso está levantando el pie del freno de alguna forma.

Leer más: 5 acciones de la bolsa española que caen este año más de un 10% y los motivos

"Todo este esfuerzo para bloquear el impulso especulativo requiere que adoptemos una perspectiva bastante neutral, hasta que observemos un nuevo deterioro en los factores internos de los mercados", asegura Hussman.

"Dadas las condiciones de fin de ciclo de los mercados financieros y de la economía, mi opinión es que, como en 1929, podrían arrastrar a este pobre caballo hacia arriba hasta caer de un precipicio".

Las credenciales de Hussman

Para aquellos no iniciados en los mercados, es necesario recordar que Hussman ha generado titulares repetidamente al prever una caída de más del 60% en los mercados y pronosticar una década completa de rendimientos negativos. Y mientras las bolsas han continuado moviéndose mayoritariamente al alza, ha mantenido sus advertencias sin inmutarse.

Pero antes de que desestimes la opinión de Hussman por ser un pesimista permanente, debes considerar su historial, que él mismo resume en la última publicación de su blog. Estos son sus argumentos:

- Predijo en marzo de 2000 que las acciones tecnológicas caerían un 83%. El índice tecnológico Nasdaq perdió "un improbablemente preciso" 83% entre 2000 y 2002.

- Predijo en 2000 que el S&P 500 probablemente ofrecería rendimientos negativos durante la siguiente década, lo que acabó sucediendo.

- Predijo en 2007 que el S&P 500 podría perder un 40%, aunque finalmente cayó un 55% durante el colapso financiero entre 2007 y 2009.

Al final, cuantas más pruebas presente Hussman de las insostenibles condiciones del mercado, más preocupados deberían estar los inversores. Es cierto que podría seguir habiendo rendimientos a tener en cuenta en este ciclo del mercado pero, ¿en qué momento el creciente riesgo de un desplome se vuelve intolerable?

Esa es la pregunta que los inversores deberán hacerse. Y es una pregunta que Hussman seguirá explorando mientras tanto.

Este artículo fue publicado originalmente en BI Prime

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.