Farmacéuticas, biotecnológicas, sanitarias y aseguradoras: las compañías con más potencial en las que invertir, según uno de los gestores de acciones globales de Capital Group

- La pandemia del COVID-19 deja muchos interrogantes en el mundo de la inversión.

- Steve Watson, gestor de renta variable de Capital Group con más de 30 años de experiencia profesional, explica en una entrevista en exclusiva para Business Insider España que la mayor incertidumbre que rodea al mundo actualmente es precisamente la duración de la crisis COVID-19.

- “Logramos superar la crisis del SARS y creo que superaremos esta también, aunque es difícil decir exactamente cuándo veremos el final de la misma”, anticipa.

- "Esta vez el sistema financiero mundial no entró en esta fase cargado de problemas significativos en la calidad de sus activos", expone.

- “Creo que algunas compañías en áreas como la farmacéutica, la biotecnología, la salud y los seguros encontrarán un mayor interés de los consumidores a partir de ahora, así como en las nuevas oportunidades de negocios resultantes de esta situación”, aventura.

- Descubre más historias en Business Insider España.

El mundo que deja la pandemia del COVID-19 deja muchos interrogantes en el mundo de la inversión. Cuestiones que tratan de hacer adivinar cuáles son los siguientes pasos que se producirán en los mercados: cómo y cuándo será la recuperación, cuáles son los catalizadores que la llevarán a cabo o qué sectores saldrán más beneficiados.

Es en este contexto en el que Steve Watson, gestor de renta variable de Capital Group, comenta en una entrevista en exclusiva para Business Insider España que la mayor incertidumbre a la que se centra el mundo en estos momentos es la duración de la crisis COVID-19. “No me atrevo a decir que estamos al principio del fin, pero creo que puedo decir que, al menos, estamos al final del principio”, advierte.

El gestor, que actualmente reside en Hong Kong y aprendió chino en la Universidad de Wuhan, precisamente la ciudad que ha sido el centro de la epidemia del coronavirus, dice vivir la actualidad de los mercados con más optimismo que algunos al haber vivido el brote del SARS en 2003. “Logramos superar esa crisis y creo que superaremos esta también, aunque es difícil decir exactamente cuándo veremos el final de la misma”, anticipa.

El planeta se encuentra ante un momento en el que existen escasos precedentes y que ha provocado una corrección fuerte en los mercados. Los índices han caído, en promedio, más de un 35%. ¿Qué puede pasar a partir de ahora? Según Watson la velocidad de la caída que llevó al mercado a territorio bajista no ha tenido precedentes, y la recuperación posterior también ha sido inusual.

Watson hizo la tarea de contabilizar las crisis que ha vivido como inversor y fueron 22, 8 de las cuales fueron acompañadas por importantes mercados bajistas. “Una cosa que es diferente esta vez es que, a diferencia de la crisis financiera, por ejemplo, esta vez el sistema financiero mundial no entró en esta fase cargado de problemas significativos en la calidad de sus activos”, expone. “Si la crisis de Covid-19 no se prolonga durante muchos meses, esa robustez de la calidad de los activos debería apoyar el ritmo y la fuerza de su recuperación”, añade.

“Hay una constante que se repite ahora y se ha vivido en las demás crisis, y es que hay que evitar entrar en pánico y recordar que hay que seguir invirtiendo a largo plazo, aprovechando la impresionante capacidad mundial de nuestra compañía para llevar a cabo un buen análisis fundamental de las empresas”, resalta el gestor.

Leer más: Cómo elegir un bróker si quieres comenzar a invertir en bolsa

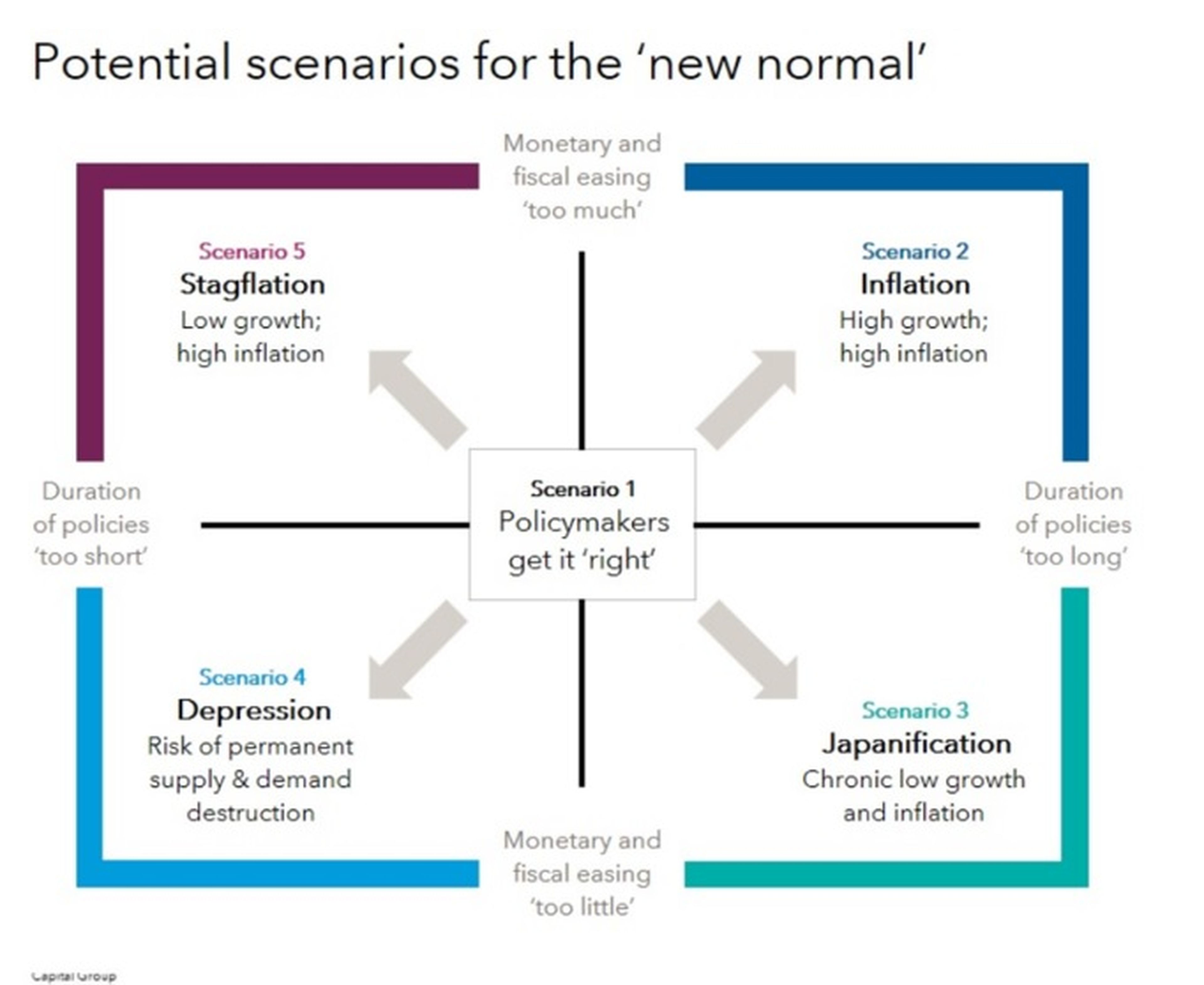

El impulso del mercado en la “nueva normalidad”

Watson tiene una notable experiencia a sus espaldas y ha vivido otras grandes crisis y posteriores recuperaciones. Tiene una experiencia de 32 años en Capital Group, previo paso por la conocida firma de inversión Sanford C. Bernstein. Carga una mochila a sus espaldas que, quizá, sirva de referencia para saber cuáles son los catalizadores que levanten por completo el mercado bajista que se ha desatado.

“La realidad es que tenemos que esperar y ver la rapidez con la que nos recuperamos”, comenta el gestor de Capital Group. “Pero hay algo que sí puedo predecir; en algún momento de los próximos meses veremos un mayor crecimiento, dado que sabemos que llegaremos al otro lado del valle, lo único que no conocemos es cuánto tiempo nos llevará hacerlo y qué baches experimentaremos a lo largo del camino”, explica.

Cuando se llegue al otro lado del valle y se entre en una "nueva normalidad", ¿a qué tipo de crecimiento económico y entorno de inflación podríamos dirigirnos a largo plazo?, se cuestiona el experto. Por ejemplo, ¿podría dirigirse gran parte del mundo desarrollado hacia la "japonización" caracterizada por un crecimiento estructuralmente bajo, tasas muy bajas y desinflación o incluso deflación?

“Es un enigma fascinante para nosotros y para los políticos de todo el mundo”, dice. ¿Qué llevaría al resto del mundo desarrollado a convertirnos en los nuevos "japoneses"? “Como Japón, tendremos que hacer frente a mayores niveles de deuda, tanto pública como privada”, analiza.

Una lección crucial que se debe recordar de la experiencia japonesa es que hay que reconocer las pérdidas eventuales, en lugar de esperar a que el tiempo cure las heridas de nuestro sistema financiero, en su opinión. “Debemos mantener nuestro enfoque en la innovación en la economía y no en el apoyo a las instituciones que fallan”, destaca.

Las empresas ganadoras tras el COVID-19

Una de las grandes preguntas que se realizan los inversores es cuáles pueden ser los sectores que salgan más beneficiados de esta crisis en concreto. Para Watson, en base a su análisis, hay importantes áreas que podrán ser más rentables. “Creo que algunas compañías en áreas como las farmacéuticas, biotecnología, salud y seguros encontrarán un mayor interés de los consumidores a partir de ahora, así como en las nuevas oportunidades de negocios resultantes de esta situación”, aventura.

En este sentido, describe que muchas personas estarán interesadas en mejorar su capacidad para trabajar desde casa, por lo que habrá mucha actualización de la capacidad de Internet, sistemas informáticos y teléfonos, etc. Igualmente, habrá interés en asegurarse de que se pueda comprar online alimentos esenciales y productos para el hogar.

Leer más: Aprende a invertir tu dinero y batir a la inflación

“Es probable que las cadenas de suministro mundiales se desplacen, y veremos que se dependerá menos de países específicos para productos determinados, especialmente China”, comenta. Además, desde su punto de vista, es posible que parte de la producción se traslade de nuevo al país de domicilio, y la penetración de la automatización aumentará a medida que eso ocurra. “Con todo, puede ser que se necesiten años para que estos cambios se lleven a cabo”, pronostica.

Eso sí, cree que, en algún momento de este año o del próximo, la vida vuelva a algo parecido a la vieja normalidad. “Pronto estaremos volando en aviones, yendo a tomar una copa en el bar, viajando en cruceros, conduciendo nuestros coches, alojándonos en hoteles, reservando vacaciones en centros turísticos, etc. Algunos hábitos (y placeres) son difíciles de olvidar”, relata.

El futuro de los dividendos y las recompras de acciones

En cada desaceleración económica se produce un impacto en los dividendos, tal y como afirma el experto. “Su vuelta es difícil debido al repentino apagón de la mayor parte de la economía mundial”, agrega. “Esta desaceleración ha sido especialmente difícil para las acciones del sector de la energía, ya que la disminución de los precios del petróleo ha aumentado la probabilidad de recortes en los dividendos de empresas relacionadas, finanzas con la presión de los bancos centrales para suspender los dividendos para los bancos europeos, y también las empresas afectadas por los confinamientos, incluidas las relacionadas con el comercio minorista, los viajes, el ocio y el turismo”, señala.

En cuanto a las regiones, la presión de los dividendos ha sido más aguda en Europa. En Estados Unidos, las caídas de las recompras de acciones han absorbido gran parte de la presión, mientras que Asia ha resistido hasta ahora.

“El resultado final es que no todos los dividendos se tratan igual, y hay un gran mérito en la gestión activa de los fondos de ingresos de capital, en los que se dedica mucho trabajo a la sostenibilidad de los dividendos en relación con el crecimiento, el apalancamiento y el entorno reglamentario”, argumenta Watson.

De ahí a que considere que, durante largos períodos, los dividendos seguirán siendo un componente importante del rendimiento total y proporcionarán una corriente de ingresos de la que podrán depender los inversores, especialmente porque muchos inversores esperan que los tipos de interés en los mercados desarrollados se mantengan bajos durante un período prolongado.

“Nos frustraremos por el hecho de que, en algunos casos, las empresas que no necesitan recortar sus dividendos terminarán haciendo precisamente eso”, opina. “Pero lo superaremos, como lo hemos hecho en anteriores crisis”, concluye.

Otros artículos interesantes:

Descubre más sobre Héctor Chamizo, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.