Así funcionan de verdad los seguros de impago de alquiler

- Los seguros de alquiler de impago son una modalidad de seguro de protección.

- El arrendador se asegura que cobrará el alquiler y el inquilino que podrá pagarlo.

- Estos seguros incluyen servicios adicionales como protección jurídica o estudios de viabilidad de inquilinos.

- Descubre más historias en Business Insider España.

Que te dejen de pagar los inquilinos y que el piso quede destrozado son los dos grandes temores de los caseros al alquilar su vivienda según la inmobiliaria Alquiler Protegido.

Pese a que el alquiler arroja una rentabilidad media anual del 10,5% según los datos del Banco de España (6,6% por la revalorización del piso y 3,9% al arrendamiento), estos dos problemas siguen alejando a muchas personas de la inversión en vivienda de alquiler. La solución en ambos casos pasa por un seguro de impago del alquiler.

Qué es un seguro de protección de pagos para alquiler

Las pólizas de impago de alquiler son una modalidad de seguro de protección pagos que lleva años utilizándose en el mundo empresarial. Básicamente, aseguran el pago de las cantidades adeudadas en caso de que la otra parte no pueda o no quiera atenderlas.

Así, una empresa se asegurará que cobra la mercancía que ha vendido, aunque su cliente no lo haga. En el caso del arrendamiento de inmuebles, aseguran el cobro de las rentas de alquiler si el inquilino deja de pagar.

“Tanto arrendatario como arrendador pueden contratar este tipo de seguros” explica Antonio Santolaya, Director de Desarrollo de Negocio de OkPoliza.com. El primero, para no quedarse sin el alquiler en caso de toparse con un inquilino moroso. El segundo, para asegurarse que siempre podrá pagar el alquiler del piso, aunque se quede en paro, por ejemplo. Eso sí, “dependiendo de quien contrate su funcionamiento y coberturas serán diferentes”, recalca el experto.

Cómo funciona un seguro de impagos de alquiler

El funcionamiento de este tipo de seguros es relativamente sencillo. La póliza recoge una serie de supuestos en los que se activará el seguro o la garantía, así como las cantidades que se pagarán como indemnización en cada caso.

“Es importante revisar el contrato para evitar sorpresas sobre cuándo se puede reclamar el dinero del alquiler”, indica Santolaya. En el caso de los propietarios, normalmente será necesario que haya reclamado oficialmente el alquiler y que hayan transcurrido una serie de meses antes de poder reclamar. Además, es posible que se limite el cobro a la existencia de una sentencia en firme que acredite la morosidad.

Cuando es el inquilino quien contrata, las causas para activar el seguro son más diversas y van desde quedarse en paro hasta el desempleo de larga duración pasando por una invalidez.

Qué cubre el seguro de impago de alquiler

La mayoría de seguros para protección por impago de alquiler van más allá del pago del arrendamiento. Todas ofrecen cubrir la morosidad, pero también todas incluyen límites en cuanto al número de mensualidades de alquiler que podrás recuperar o al montante total. El primero suele estar en los 12 meses y el segundo varía con la póliza. A mayor cantidad, más caro será el seguro por impago.

Para evitar llegar hasta este punto, muchos seguros incluyen un servicio adicional de estudio de solvencia del arrendatario. Es una forma de adelantarse a situaciones de morosidad.

Más allá de esta cobertura básica, “también es habitual incluir la cobertura de defensa jurídica, que sirve para hacer frente a los gastos judiciales para poder reclamar el alquiler vía judicial”, recalca Santolaya. Esta cobertura también se puede usar para defenderse ante posibles demandas de los inquilinos.

A éstas se añade la cobertura de actos vandálicos y desperfectos en la vivienda. Esta es una cobertura especial y con un alcance limitado en la mayoría de los casos. Y es que solo suele cubrir los daños en el momento del desahucio y no durante el alquiler. En otras palabras, para poder cobrar tendrás que demostrar que los desperfectos se produjeron al echar al inquilino de la vivienda.

En todas las coberturas es imprescindible revisar las cuantías máximas que pagará la aseguradora.

Leer más: Claves que debes saber antes de comprar un piso para alquilar

¿Cuánto cuesta un seguro de impago de alquiler? ¿Merece la pena contratarlos?

El precio del seguro de protección de pagos depende de las coberturas y de sus límites. Como con cualquier otra póliza, cuanto más alta sea la indemnización, más alto será el coste de la póliza. Y dado que la cantidad que recibirás cada mes está relacionada con el precio del alquiler, cuanto más cara sea la vivienda, más tendrás que pagar por estar asegurado.

De media, el coste del seguro de alquiler rondará entre el 3% y el 5% de las rentas anuales que obtengas.

La siguiente tabla recoge una comparativa de precios utilizando los datos del comparador Rastreator.

| Ingresos mensuales por alquiler | Seguro por 6 meses de renta | Seguro por 12 meses de renta |

| 400 € | 135 € | 180 € |

| 500 € | 169 € | 224 € |

| 600 € | 202 € | 269 € |

| 800 € | 269 € | 359 € |

| 1.000 € | 337 € | 448 € |

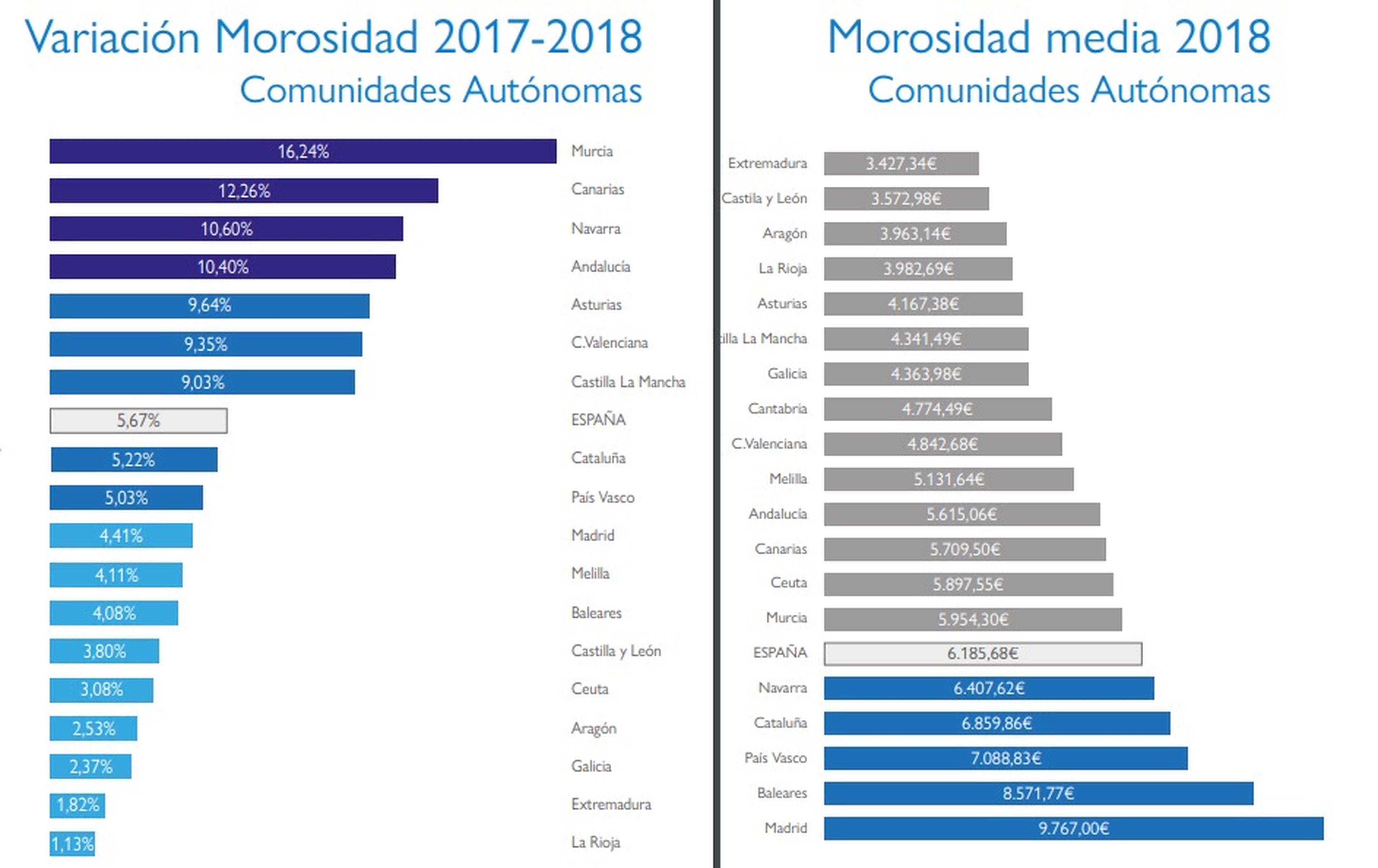

A partir de aquí ya es cuestión de hacer números y evaluar qué nivel de protección necesitas. Y para hacerlo, nada como tener en cuenta los datos de morosidad en tu comunidad según el Estudio FIM sobre la Morosidad de Arrendamientos Urbanos en España 2019:

Desde un punto de vista práctico el seguro de alquiler puede evitar tener que buscar otras alternativas más costosas como los avales bancarios (ventaja para el inquilino) y disponer al mismo tiempo de servicios añadidos como la defensa jurídica o el estudio de solvencia (ventajas para el arrendador).

Además, el casero puede desgravar el coste del seguro al incluir el alquiler en la declaración de la renta.

Otros artículos interesantes:

Descubre más sobre Jose Trecet, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.