Olvídate del bitcoin: el futuro del dinero está en una criptomoneda de la que no has oído hablar

Samantha Lee/Insider

- Ante la inestabilidad que presentan criptomonedas no reguladas como el bitcoin o el dogecoin, existe otro concepto de criptodivisa, cuyo valor se asocia al de monedas tradicionales como el dólar o el euro.

- Existe un debate actualmente sobre el futuro de este tipo de tokens digitales, y sobre si llegarán a utilizarse tanto como el dinero tradicional.

- Descubre más historias en Business Insider España.

En mayo de 2010, Laszlo Hanyecz, un programador de software de origen húngaro de 28 años, intercambió 10.000 bitcoins por la entrega de 2 pizzas grandes de Papa John's. Las monedas, dado el valor del bitcoin en ese momento, le costaron 41 dólares (unos 33 euros).

Hanyecz quería demostrar que el bitcoin, una forma de dinero digitalizado que en ese momento tenía solo un año, podía usarse en el mundo real para transacciones rutinarias. A diferencia de las divisas tradicionales, esta criptomoneda permitía a los usuarios realizar pagos bajo un seudónimo, sin la mediación de un banco central, una característica que los que blanquean dinero, los traficantes de drogas y los ciberdelicuentes aprovecharon rápidamente. No obstante, seguía sin existir ninguna seguridad sobre si las criptomonedas podrían cumplir la función del dinero tradicional, logrando la misma estabilidad y ubicuidad que el dinero respaldado por el gobierno.

Papa John's hizo las entregas de las pizzas de Hanyecz. Pero 11 años después, con el bitcoin rondando los 32.800 dólares (algo más de 27.000 euros), la orden del programador demuestra exactamente lo contrario a lo que él pretendía probar. Si Hanyecz gastara la misma cantidad de bitcoins en pizza hoy, le costarían 328 millones de dólares, o 270 millones de euros. El bitcoin ha resultado ser demasiado volátil para servir como un medio de intercambio del que fiarse.

Papa John's Pizza

Hoy en día, casi nadie promociona el bitcoin u otras criptomonedas como forma de pago de alimentos o gastos cotidianos como pagar la hipoteca. Sus defensores las presentan como una inversión potencialmente lucrativa, como una protección contra la inflación y, también, como una herramienta para evadir la vigilancia del gobierno.

Sin embargo, hay un tipo de criptomoneda que todavía busca reemplazar las tarjetas de crédito y el efectivo. Las stablecoin, que fijan su precio a los activos físicos fuera del espacio de las criptomonedas, tienen como objetivo combinar lo mejor de ambos mundos. Al igual que los criptoactivos tradicionales, permiten a los usuarios realizar transacciones de forma rápida, económica y privada. Pero tal y como ocurre con el dinero normal, su valor se fija en monedas como el dólar o en materias primas como el oro. Esto significa que no son susceptibles a los cambios bruscos de los precios que han afectado a criptomonedas como el bitcoin. Además, pueden canjearse en cualquier momento por los activos que las respalda, lo que sin duda da seguridad y fiabilidad.

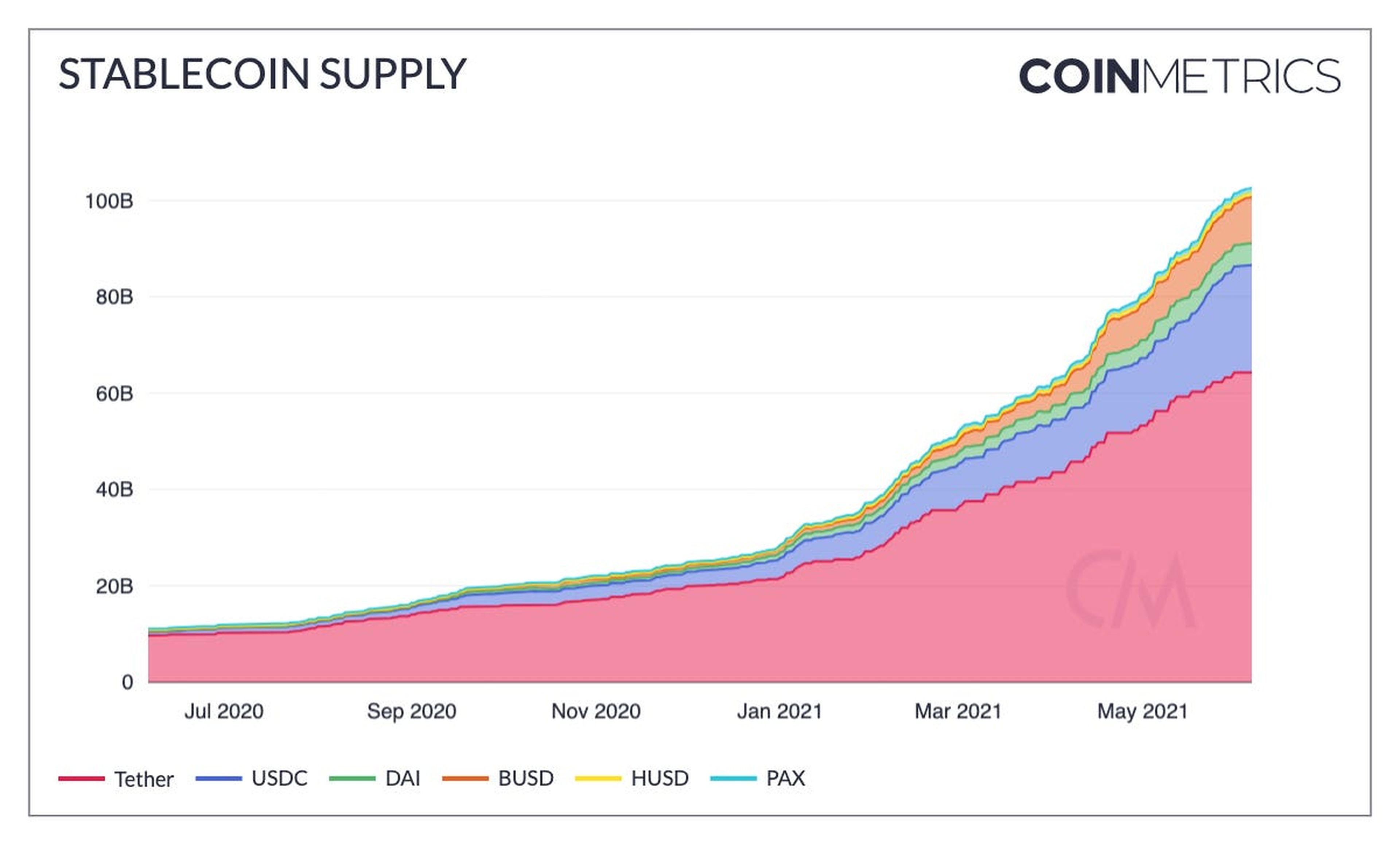

El resultado ha sido lo que algunos observadores llaman una "invasión de stablecoins". Tether, que mantiene una paridad de uno a uno frente al dólar estadounidense, es ahora la tercera criptomoneda más grande, justo por detrás del bitcoin y del ethereum. Según un artículo reciente, actualmente hay al menos 200 tipos de estos activos en el mercado o en desarrollo, incluidas el USD Coin (USDC), el Binance USD (BUSD), el Dai (DAI), el TrueUSD (TUSD) y el Paxos Standard (PAX). Solo en los primeros 5 meses de este año, el suministro de estas monedas vinculadas al dólar se triplicó con creces, 100.000 millones de dólares para ser exactos (unos 82.000 millones de euros). "El ritmo de crecimiento ha sido simplemente asombroso", ha comentado Nic Carter, socio fundador de Castle Island Ventures.

Coin Metrics

Por el momento, este tipo de divisas se utilizan principalmente dentro del ecosistema crypto, de la misma manera que se utilizan los dólares en los mercados financieros tradicionales. Las empresas de capital de riesgo como Castle Island las utilizan para financiar sus inversiones en nuevas empresas. Los operadores de criptomonedas tienen un suministro listo a mano para realizar transacciones rápidas y garantías accesibles. Y un número creciente de inversores están colocando estas monedas en cuentas de ahorro de crypto, que ofrecen rentabilidades de hasta el 10%.

Pero muchos expertos predicen que en los próximos 3 a 6 años las stablecoins servirán como moneda importante para las transacciones entre consumidores y comerciantes. "Si algunas de las carteras digitales más populares del mundo, como Alipay y Venmo, comienzan a pensar en estas monedas como una forma de pago seria, entonces se volverá mucho más común. Me imagino un mundo en el que las personas ganarán activos digitales, gastarán activos digitales, invertirán en activos digitales. Las stablecoins serán mucho más predominantes", ha señalado Kinjal Shah, asociado senior de Blockchain Capital.

Una pieza clave en los mercados de cifrado

Hay 3 grupos de usuarios que están impulsando la explosión actual de estas criptodivisas. La primera es la propia industria de las criptomonedas, que, irónicamente, realiza un seguimiento de sus propios fondos en stablecoins. Desde enero, la capitalización bursátil total de las criptomonedas se ha disparado a un máximo de 2,56 billones de dólares desde los 772.000 millones, creando una enorme demanda interna de una moneda digital fiable. "El crecimiento de la stablecoin refleja en parte el crecimiento de los balances de las criptoempresas", ha asegurado Carter, inversor de capital riesgo. Debido al papel fundamental que desempeñan, las stablecoins a menudo se describen como una pieza clave en los mercados de cifrado.

El segundo grupo que depende en gran medida de estas monedas está formado por empresas de capital riesgo y operadores, que siempre están buscando formas más eficientes de mover liquidez entre las transacciones mundiales. "Si envías transferencias, solo puedes hacerlo de 8:30 a.m a 4:30 p.m 5 días a la semana", ha confirmado Peter Johnson, socio de Jump Capital, la filial de capital de riesgo de Jump Trading. "Eso no funciona cuando tienes un negocio de comercio global y necesitas poder mover dinero 24 horas al día, 7 días a la semana, de forma rápida y económica. Eso es lo que las stablecoins te permiten hacer", ha añadido.

Los inversores de private equity constituyen el tercer grupo. Están depositando stablecoins en plataformas de cifrado similares a las de un banco, como BlockFi y Voyager, que ofrecen tasas de interés significativamente más altas que las cuentas de ahorro tradicionales. Los depósitos no están asegurados por la FDIC (Corporación Federal de Seguro de Depósitos), como los fondos guardados en cuentas bancarias tradicionales, pero las tasas son tan impresionantes que los inversores están dispuestos a correr el riesgo. "Mucha gente ve esos rendimientos y dicen: 'Tal vez ni siquiera me interesan las criptomonedas, pero voy a tener stablecoins porque puedo ganar este rendimiento del 10% con ellas'. Ese será el punto de entrada. Una vez que consigas que millones de personas tengan inviertan en ellas debido a los rendimientos, lo único que hace falta es convencerlas de que comiencen a gastárselas", ha explicado Johnson.

Algunas están respaldadas por otras criptomonedas o incluso por algoritmos. Pero las versiones más comunes y populares están respaldadas por el dólar estadounidense o el euro. Hay más de 62.000 millones en circulación, por ejemplo, lo que significa que se supone que se mantendrán en reserva más de 62.000 millones de dólares (más de 51.000 millones de euros) para garantizar que las monedas estén completamente respaldadas y sean líquidas.

La fiabilidad financiera de las stablecoins respaldadas por dólares ya está siendo probada en el mundo real en países donde las monedas locales han perdido valor debido a la hiperinflación. Eso es especialmente cierto en Venezuela, donde décadas de desenfrenada mala gestión y corrupción han alimentado una de las peores hiperinflaciones de la historia. En abril, la inflación anual en el país alcanzaba el 2.941%, lo que reducía el salario mínimo a solo 2,72 euros al mes. 2 kilos de pollo que costaban 14 millones de bolívares en 2018 todavía costarían casi 7 millones de bolívares hoy, incluso después de las restricciones a la inflación iniciadas por el gobierno.

Carlos Garcia Rawlins/Reuters

En estas circunstancias, el bolívar se conoce como el "cubo de hielo" por la rápida velocidad a la que pierde la mayor parte de su valor si no se convierte lo suficientemente rápido. "En Venezuela, nadie quiere tener este dinero. Tan pronto como se le paga a la gente, su principal objetivo es convertirlo en dólares en efectivo", afirmó Simon Chamorro, cofundador y CEO de una empresa de criptopagos llamada Valiu. El problema es que la moneda estadounidense que circula en Venezuela es mayoritariamente entre 20 y 50, lo que no es muy útil cuando un solo dólar vale más de 3 millones de bolívares. Además, no hay forma de almacenar dólares de manera segura en los bancos venezolanos, y los venezolanos no pueden acceder a dólares a través de una cuenta bancaria estadounidense o Zelle sin un pasaporte, una visa y los documentos necesarios para la aprobación de la cuenta. “Es un sistema muy ineficiente”, ha opinado Chamorro.

Ahí es donde entran las stablecoins respaldadas por dólares. La compañía de Chamorro ha creado una aplicación móvil que permite a los venezolanos mantener un saldo en stablecoins, que se pueden convertir a bolívares y viceversa. "La parte interesante es que en una sociedad de baja confianza como Venezuela, a la gente ni siquiera le importa el hecho de que sean criptográficas. A las personas les importa si pueden confiar en esta empresa que les ofrece la solución", ha señalado Chamorro. Al usarlas, la aplicación brinda a las personas acceso a dinero que tiene valor y que se negocia en las bolsas.

El tira y afloja de la stablecoin

La aplicación de Chamorro apunta a un futuro en el que este tipo de monedas digitalizadas son tan omnipresentes y accesibles como el dinero emitido por los gobiernos. Pero antes de que eso pueda suceder, las stablecoins deben establecer el elemento más importante para cualquier moneda: la confianza.

Las stablecoins representan esencialmente una forma no regulada de dinero privado, y en este momento, las empresas detrás de ellas pueden hacer prácticamente lo que quieran. Lael Brainard, gobernadora del la Junta de la Reserva Federal (banco central de EEUU), comparó hace poco las stablecoins con los billetes de papel privados que proliferaron durante la era de la banca salvaje del siglo XIX, que según ella era "notoria por la ineficiencia, el fraude y la inestabilidad en el sistema de pagos". De hecho, fue la naturaleza poco confiable y a menudo criminal de las monedas privadas descentralizadas antes de la Guerra Civil estadounidense lo que llevó a la creación de un sistema nacional uniforme de dinero respaldado por el gobierno.

En un ecosistema criptográfico gobernado solo por caveat emptor, ya hay muchas señales de advertencia de que estos tokens digitales no son del todo fiables. En febrero, los reguladores de Nueva York multaron a la empresa matriz de Tether, con sede en Hong Kong, por engañar a los inversores acerca del grado de respaldo de sus divisas por dólares estadounidenses. Y en junio de 2019, después de que Facebook anunciara planes para crear su propia divisa digital llamada Libra, la compañía recibió tanto retroceso regulatorio que se vio obligada a retrasar el lanzamiento, cambiar su nombre a Diem y llevarse todo el proyecto a Suiza, que se conoce como el "valle de las criptomonedas" por su laxo enfoque en la regulación de criptomonedas.

Erin Scott/Reuters

"A diferencia de las monedas fiduciarias del banco central, las stablecoins no tienen curso legal. Dependiendo de los acuerdos subyacentes, algunas pueden exponer a los consumidores y las empresas a riesgos. Un predominio de dinero privado puede aumentar el riesgo para la protección del consumidor y la estabilidad financiera debido a su volatilidad", observó Brainard.

Para Caitlin Long, fundadora y CEO de Avanti Bank, los comentarios de Brainard transmiten que la Fed, que hasta ahora ha adoptado un enfoque de no intervención hacia las stablecoins, pronto comenzará a regularlas. "Eso no debería sorprender a nadie porque cualquier cosa que toque el dólar estadounidense, en última instancia, afectará a la Reserva Federal directa o indirectamente", ha comentado.

Carter, inversor de capital riesgo, que hace sus inversiones iniciales con estas monedas, espera ver "un tira y afloja" cuando los reguladores finalmente tomen medidas. "En Estados Unidos, a muchos legisladores no les gusta que los pagos se liquiden fuera del sistema del dólar existente. Así que intentarán reclamar estas monedas en ese contexto bancario regulado, aunque eso signifique obligarlos a obtener permisos bancarios o intentar regularlos para que desaparezcan", ha señalado.

La realidad es que cada vez más banqueros criptográficos están comenzando a adoptar la regulación, que consideran esencial para hacer que las stablecoins sean realmente estables. Avanti Bank ha recibido un estatuto de la Junta Bancaria del Estado de Wyoming, que hará que sea más fácil y menos arriesgado para los clientes cobrar sus activos digitales por dólares estadounidenses. En mayo, Diem anunció que regresaría a EEUU desde Suiza y se sometería a las regulaciones del país.

Otras stablecoins han ido aún más lejos. Circle, el creador y patrocinador de USDC, la segunda stablecoin más grande, está intentando promocionarse como alternativa regulada a Tether. El USDC, que tiene una BitLicense en Nueva York, también está regulado por la Red federal de ejecución de delitos financieros y auditado por Grant Thornton, una firma de auditoría global de terceros.

"Como empresa, siempre nos hemos centrado en la regulación, dentro del perímetro de los reguladores, en lugar de fuera de él", ha explicado Dante Disparte, director de estrategia y director de política global de Circle. Disparte llegó a adoptar la regulación después de ocupar un cargo como uno de los principales ejecutivos en el prolongado lanzamiento de Diem. "Para poder respaldar el concepto de confianza en un activo digital, hay que tener un alto nivel de transparencia al respecto", ha indicado.

Dinero y confianza en el futuro digital

El dinero, la idea de que una hoja de papel, o una serie de unos y ceros, tengan un valor fijo en el que todos estén de acuerdo, es intrínsecamente extraña. Lo que hace que una moneda funcione, en última instancia, es si la gente cree en ella. "La confianza es una pieza importante de la solución. Los usuarios deben confiar en el emisor de que tienen las reservas, y es necesario que las regulen para poder confiar en ellas. Eso significa que se convierte en parte de la estructura financiera regulatoria estándar de la que las criptomonedas intentaban separarse", ha señalado Alex Kern, analista de inteligencia de CB Insights.

Es posible que a los maximalistas de bitcoin no les guste esta desviación de la visión original de las criptomonedas, que fueron creadas en gran parte para evadir la supervisión del estado. Pero muchos dicen que es una compensación que están dispuestos a asumir para que las stablecoins logren una adopción masiva. Para allanar el camino para el futuro de estas monedas, una compañía llamada First Digital ya ha construido los canales de pago y la plataforma en la que los comerciantes deberán aceptar, retener y convertir las monedas Diem una vez que se lancen.

"¿Cuándo llegaremos al punto en el que 100 millones de personas utilicen stablecoins?" se preguntó Ran Goldi, fundador y CEO de First Digital. "Sorprendentemente, serán solo 2 o tres años. Porque no podemos subestimar el poder de Facebook, PayPal, Visa, Google y Amazon, y cada uno de esos jugadores ahora está haciendo movimientos para aceptar pagos en monedas estables", ha comentado.

A largo plazo, las stablecoins emitidas por empresas pueden seguir el camino de las monedas privadas de épocas anteriores. Al igual que el gobierno intervino para crear un sistema nacional de dinero fiduciario después de la Guerra Civil, el presidente de la Fed, Jerome Powell, anunció recientemente que la institución monetaria estaba pensando en crear su propio token digital. Conocidas como monedas digitales del banco central, las CBDC estarían diseñadas para ser utilizadas por los ciudadanos, lo cual podría impulsar a millones de consumidores y comerciantes a realizar sus transacciones diarias en este tipo de divisas.

Y no es solo la Fed. El banco central chino, que comenzó a trabajar en su propia CBDC en 2014, ha estado entregando millones de yuanes digitales a los ciudadanos como parte de un proyecto de prueba, y el Banco de Inglaterra está considerando lanzar su propia libra digital, o "Britcoin". En total, según una encuesta del Banco de Pagos Internacionales, casi 50 bancos centrales, que representan el 91% de la producción económica mundial, se encuentran en diversas etapas de desarrollo de sus propias CBDC.

A medida que los bancos centrales acuñan su propio dinero digital, las empresas detrás de las stablecoins privadas pueden verse reducidas a proporcionar la tecnología y la infraestructura para las divisas centralizadas. Diem, por ejemplo, ha señalado que retirará del mercado gradualmente su token digital si la Fed lanza una CBDC. "Las stablecoins son un parche entre el momento actual y el futuro en que todos los países del mundo pasarán a formas de pago digitales", ha comentado Goldi, de First Digital.

Sin embargo, en última instancia, puede que no importe con qué tipo de stablecoins pague la gente, sino cómo se pagará por determinado artículos. “Con el tiempo, todo se vuelve invisible para el consumidor. Saben que están pagando con un token digital, pero no lo entienden, o no les importa. Simplemente están pagando con una opción que les resulta más fácil. El objetivo final es que todo sea abstracto, y se disfrute de la comodidad de pagar con el teléfono", ha señalado Kern, de CB Insights.

Este artículo fue publicado originalmente en BI Prime

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.