Los tipos bajos pueden durar mucho más de lo esperado: este gráfico de una de las grandes gestoras de fondos desvela el porqué

- Darrell Spence, economista de Capital Group, sugiere que sólo con echar un vistazo atrás observamos que en la historia de Estados Unidos ha habido periodos de tipos bajos que han durado hasta tres veces más que el actual.

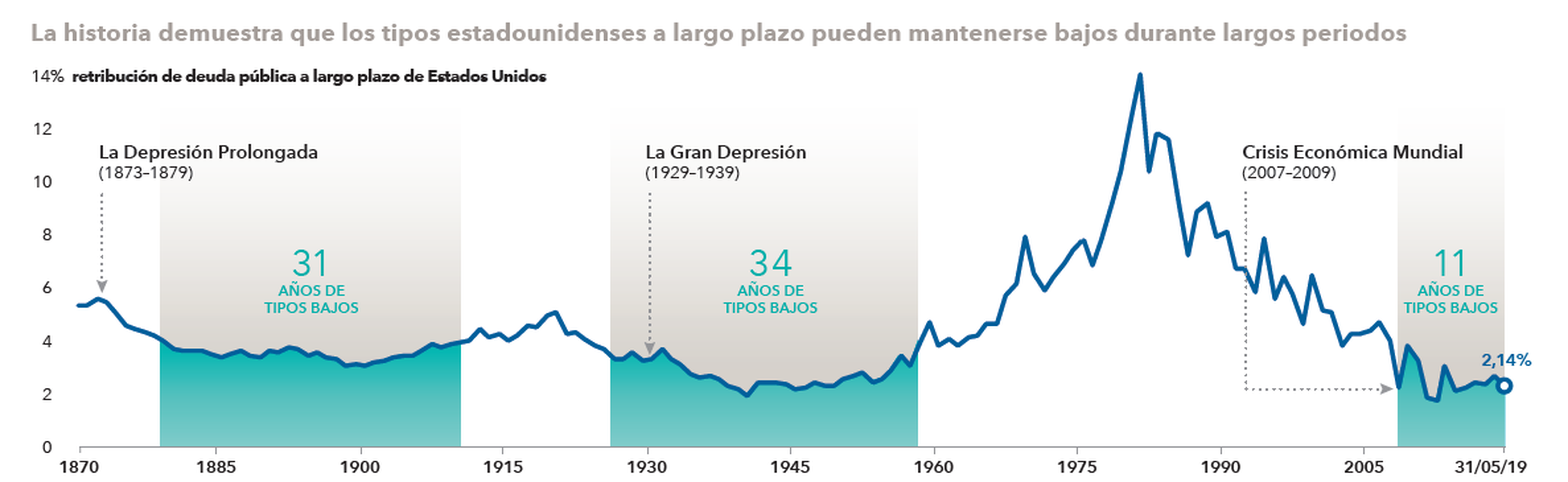

- Los tipos están bajos en términos históricos, y podrían continuar estándolo aun cuando el banco central decidiera volver a subir los tipos de interés en los próximos meses.

- El motivo fundamental, según el experto, es que la debilidad del crecimiento mundial, los bajos rendimientos de la deuda pública en el resto de los países y la demanda de títulos del Tesoro estadounidense podrían “tener sus efectos sobre los tipos de interés a largo plazo”.

- Descubre más historias en Business Insider España.

Nos estamos moviendo en un escenario cada vez más atípico en comparación con otros momentos históricos. La perspectiva de que los Bancos Centrales de todo el mundo hayan mostrado su intención de incidir en sus políticas expansivas hace pensar hasta cuándo pueden durar los tipos de interés en niveles anormalmente bajos.

¿Son realmente anormalmente bajos? Darrell Spence, economista de Capital Group, sugiere que sólo con echar un vistazo atrás observamos que en la historia de Estados Unidos ha habido periodos de tipos bajos que han durado hasta tres veces más que el actual. ¿Estamos ante uno de esos periodos de tipos bajos? ¿Qué implicaciones tiene para los mercados?

Leer más: Por qué todos los riesgos no impactan por igual para los inversores

Los temores a que la subida de tipos de interés pusiera fin al ciclo económico han resultado exagerados. Tras subir en el cuarto trimestre de 2018, los tipos de interés a más largo plazo han disminuido, gracias en parte al giro político de la Reserva Federal. Los tipos están bajos en términos históricos, y podrían continuar estándolo aun cuando el banco central decidiera volver a subir los tipos de interés en los próximos meses.

El motivo fundamental, según el experto, es que la debilidad del crecimiento mundial, los bajos rendimientos de la deuda pública en el resto de los países y la demanda de títulos del Tesoro estadounidense podrían “tener sus efectos sobre los tipos de interés a largo plazo”.

Y es que, pese a que en Estados Unidos están aumentando las presiones inflacionistas, en general la inflación se mantiene en niveles reducidos, lo que significa que la actual expansión, que dura ya diez años, “podría continuar hasta 2020”, destaca.

La estadística desvela que los tipos pueden mantenerse bajos

Los tipos bajos favorecen el crecimiento de los beneficios, lo que podría llevar a una revalorización de la renta variable. Sin embargo, ante las elevadas valoraciones, los conflictos comerciales y el aumento de la volatilidad, es aconsejable un enfoque de prudencia. En renta fija, es preferible “centrarse más en el riesgo de crédito que en los tipos”. La búsqueda de rentabilidad en las fases finales del ciclo podría impedir que las carteras ofrecieran estabilidad durante la próxima caída del mercado.

Los datos que se refieren a los años 1871-1961 corresponden a los datos de rentabilidad media mensual de la deuda pública estadounidense a largo plazo recopilados por Robert Shiller. Los datos correspondientes a los años 1962-2018 representan la rentabilidad de los títulos del Tesoro a 10 años, a 31 diciembre de cada año durante el periodo. La duración de los periodos de tipos bajos se refiere a años consecutivos en los que los tipos han sido inferiores al 4%.

Aumento o no del riesgo

Spence sostiene que la prolongación del ciclo económico podría ofrecer un mayor margen de crecimiento a los beneficios empresariales, lo que “podría llevar a una modesta subida del mercado de renta variable en 2019”. Pero sería preferible que los inversores se mostraran prudentes a la hora de “invertir en renta variable”.

La economía continúa presentando ciertas características propias de las fases más avanzadas del ciclo, como el aumento salarial o la escasez de mano de obra. Es posible que estas características “vayan aumentando”, en opinión de Spence, “ejerciendo cierta presión sobre las compañías y la economía”.

Otros artículos interesantes:

Descubre más sobre Héctor Chamizo, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.