Las tecnológicas han ganado aún más peso en Wall Street con la pandemia del coronavirus y eso puede ser un factor diferencial en los mercados respecto a la Gran Recesión

- Pese a que Estados Unidos es el país que más número de fallecimientos y contagios está teniendo por el COVID-19, las repercusiones bursátiles han sido ligeramente inferiores: el S&P 500 cedió un 33,9% desde sus máximos del 19 de febrero y la recuperación se ha hecho con más celeridad a partir de los mínimos del 23 de marzo.

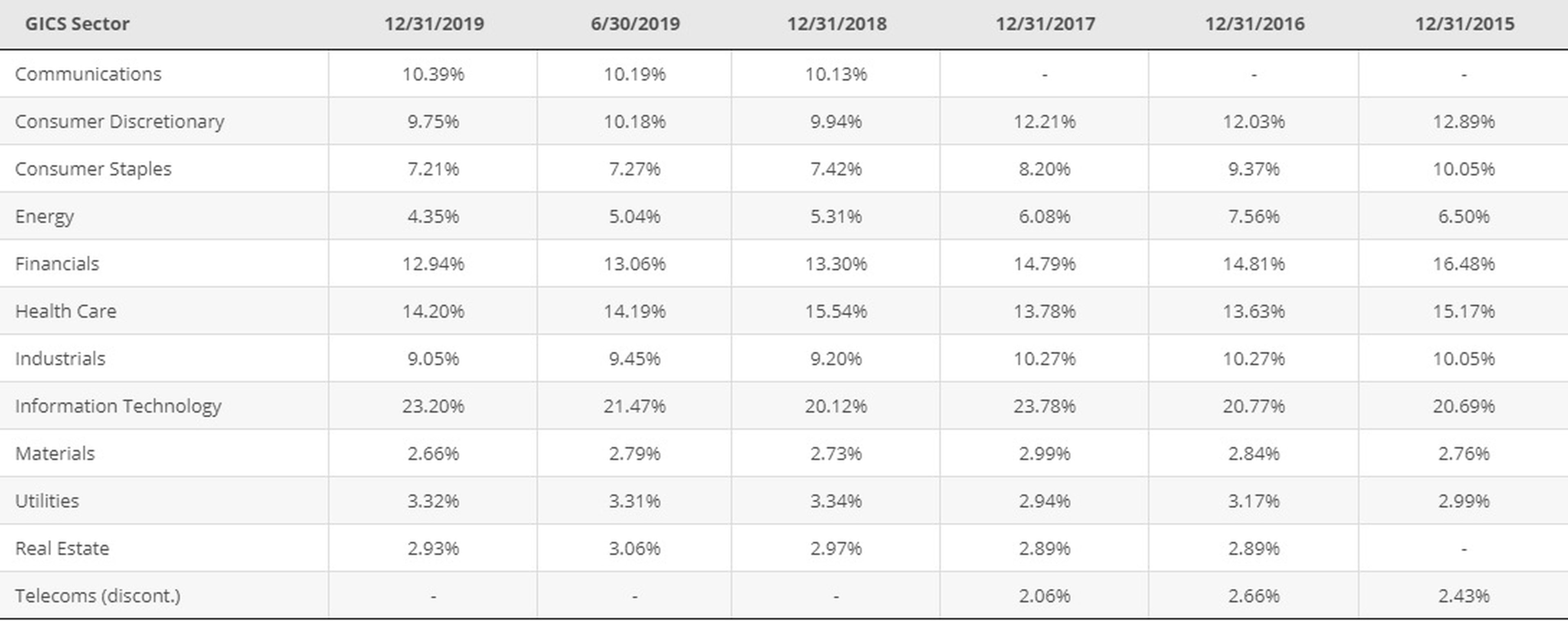

- Un número limitado de sectores ha impulsado el repunte. “Tecnología, megacapas y defensivos como la atención médica”, destaca Florian Ilepo, jefe de investigación macroeconómica de Unigestion. De este modo, la ponderación de las cinco compañías más grandes de S&P 500 ha alcanzado un 20%, el porcentaje más alto de la historia.

- La incógnita es si, en las últimas crisis financieras, la industria tecnológica ha jugado un papel en que las bolsas hayan conseguido sujetarse en más o menos medida y evitar un colapso mayor.

- Descubre más historias en Business Insider España.

Los mercados europeos cayeron a plomo una vez que se empezaron a descontar los efectos económicos de la pandemia del coronavirus. El Ibex 35 se dejó un 39,4% desde sus cotas anuales más altas el 19 de febrero hasta los mínimos del 16 de marzo, el DAX alemán perdió un 37,78% y el Eurostoxx 50 —índice de referencia del mercado europeo— retrocedió un 38,2%. Porcentajes devastadores que revelaron la magnitud de la penalización macroeconómica que se venía encima.

Por el contrario, si se observa el otro lado del Atlántico —y pese a que Estados Unidos es el país que más número de fallecimientos y contagios está teniendo por el COVID-19—, las repercusiones bursátiles han sido ligeramente inferiores. El S&P 500 cedió un 33,9% desde sus máximos y la recuperación se ha hecho con una mayor celeridad.

Pero, ¿cuál es la causa?

Una de las principales razones es la composición sectorial que tiene el mercado americano y cómo las compañías con más peso han conseguido tirar del carro. Un número limitado de sectores ha impulsado el repunte. “Tecnología, megacapas y defensivos como la atención médica”, destaca Florian Ilepo, jefe de investigación macroeconómica de Unigestion. De este modo, la ponderación de las cinco compañías más grandes de S&P 500 ha alcanzado un 20%, el porcentaje más alto de la historia.

Empresas como Amazon, que aglutina un gran porcentaje dentro del S&P 500, ha logrado máximos históricos gracias a su gran diversificación y al crecimiento en sus ventas. Lo mismo sucede con Microsoft, cuyo negocio de la nube se antoja ahora más que nunca fundamental en el proceso de digitalización de las empresas.

La incógnita es, si en las últimas crisis financieras, la industria tecnológica ha jugado un papel en que las bolsas hayan conseguido sujetarse en más o menos medida y evitar un colapso mayor.

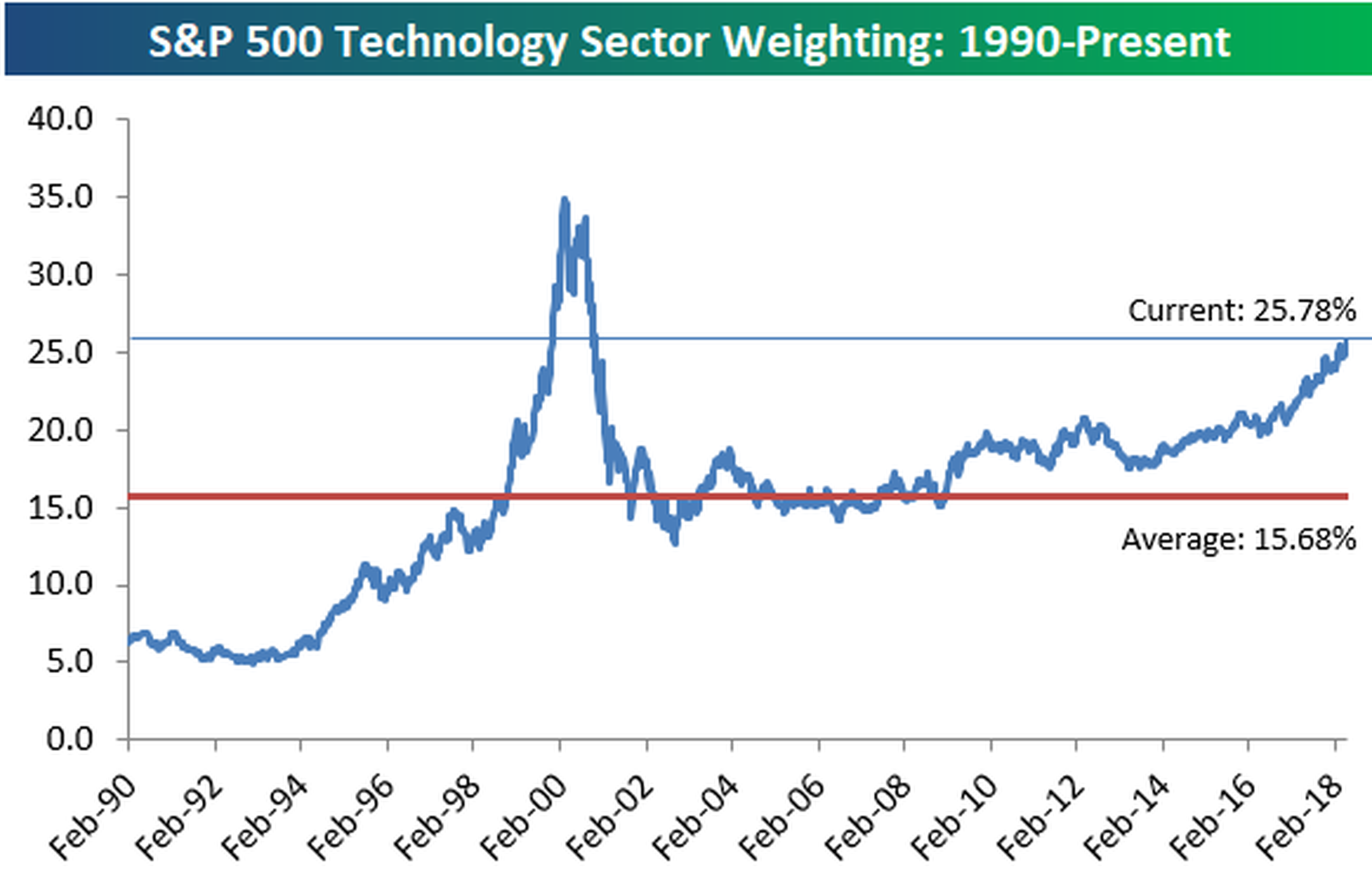

Como punto de partida, en la actualidad, el segmento tecnológico tiene un peso del 23,2% en Wall Street. Es, efectivamente, un porcentaje que ha permitido que los descensos en otros sectores como el aéreo, el ocio o la banca, no se hayan visto tan reflejados en el selectivo de referencia de la bolsa estadounidense.

El dominio de la industria es mayor que nunca. Las cinco empresas estadounidenses más valiosas (Apple, Microsoft, Alphabet, Amazon y Facebook) representaban antes de la declaración de la pandemia el 17,5% del S&P 500. Un peso que se ha visto incrementado.

Eso, además, se traduce en que los inversores que invierten dinero pasivamente en el fondo cotizado en bolsa más popular, el SPDR S&P 500 ETF, están apostando fuerte y quizás involuntariamente a las empresas tecnológicas de Estados Unidos.

Leer más: Cómo elegir un bróker si quieres comenzar a invertir en bolsa

En 2008, la capitalización de las tecnológicas no era tan elevada

La recesión más cercana en el tiempo, la de 2008, resultó devastadora para la industria financiera. Poco pudieron hacer las tecnológicas, que se encontraban a las puertas de la revolución posterior y que, además, estaban más ajustadas en términos de valoración por el estallido de la burbuja puntocom 8 años antes.

En aquellos años, las tecnológicas aglutinaban el 15% del índice S&P 500. Su capitalización bursátil conjunta poco podía hacer para aguantar un revés de tal magnitud procedente de la banca que, por aquel entonces, ponderaba por encima del 30% en Wall Street. Una variable absolutamente determinante. El esquema era completamente diferente al que se vive en el momento actual.

Leer más: Por qué es mejor invertir tu dinero en lugar de guardarlo en el banco

En la crisis del 2000 hubo un exceso de valoración

Pero el paradigma más complicado para el sector tecnológico se observó en 1999, en la crisis de las puntocom. Entonces las tecnológicas sí tenían una ponderación abultada, representando más del 33% del S&P 500, según datos de Schwab.

Poco pudieron hacer compañías vinculadas a la tecnología que, sobrevaloradas por los inversores, llegaron a cotizar a precio de saldo o desaparecer. Eso produjo que, apenas unos años después, en 2003, el sector representase únicamente el 14% del selectivo norteamericano.

De este modo, cada crisis es un mundo y no siempre son los mismos sectores los que actúan de salvavidas. Lo que sí parece, según datos del consenso del mercado y de la evolución de las cotizaciones, es que en esta ocasión las tecnológicas están actuando como un factor diferencial para evitar desplomes aún mayores en la renta variable.

Otros artículos interesantes:

Descubre más sobre Héctor Chamizo, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.