Esta gran gestora de fondos ha dado la señal de alarma de una posible "japonización", de la economía europea pero todavía ve que hay factores que lo frenan

- Según explica Cristophe Morel, economista jefe de Groupama AM, una búsqueda de corte Big Data confirma que la 'japonización' en Europa se trata “de una cuestión o temática de actualidad”.

- El mercado, apunta el experto, “está dando signos de que hay riesgos de que se produzca una japonización”.

- Al igual que Japón, la zona Euro se ha enfrentado a una situación de sobreendeudamiento; problema amplificado por una respuesta de política económica “incompleta”. El punto de partida en el país nipón fue un gran apalancamiento por parte de las empresas, la burbuja inmobiliaria y un sistema bancario deficiente.

- Descubre más historias en Business Insider España.

Los mercados y las economías desarrolladas están atravesando un momento tremendo. El bono a 10 años de Francia está en el cero por ciento y tanteando la parte negativa. Lo mismo sucede con el bund alemán desde hace tiempo. En definitiva, llevamos mucho tiempo en un escenario de tipos muy bajos y puede durar aún bastante más. Por tanto, es momento de hablar de la posibilidad de la "japonización" de Europa en este escenario.

¿Hay riesgo de japonización en Europa? Según explica Cristophe Morel, economista jefe de Groupama AM, una búsqueda de corte Big Data confirma que se trata “de una cuestión o temática de actualidad”.

Leer más: Cómo ahorrar con fondos indexados en el largo plazo para obtener un gran patrimonio

¿Por qué se está produciendo esto? El mercado, apunta el experto, “está dando signos de que hay riesgos de que se produzca una japonización”. Por un lado, los mercados de renta variable no hay una tendencia al alza, aunque evoluciona en un rango bastante amplio. Por otro, tenemos tipos de interés que ya no reaccionan y convergen al 0%.

Al igual que Japón, la zona Euro se ha enfrentado a una situación de sobreendeudamiento; problema amplificado por una respuesta de política económica “incompleta”. El punto de partida en el país nipón fue un gran apalancamiento por parte de las empresas, la burbuja inmobiliaria y un sistema bancario deficiente.

En el caso de Europa, la crisis económica y financiera mundial, unida al sobreendeudamiento de los sectores privados seguido de un endeudamiento del sector público de los países periféricos. Este es el contexto en el que nos encontramos.

¿Qué se entiende por "japonización" de la economía?

Lo primero saber si existe este riesgo es en qué consistiría esta “japonización” económica. El experto de Groupama AM, explica que, en primer lugar, se centra en un entorno “de bajo crecimiento nominal”. Un crecimiento estructural del PIB bajo, en particular debido al envejecimiento de la población y pobres niveles de inversión. También, una inflación muy alejada del “objetivo” definido por el banco central. Esto va unido a políticas económicas restrictivas.

Al final, esto trae el riesgo de deflación. La inflación subyacente nunca ha estado en niveles de 2% desde principios de la década de los 90, excepto por episodios transitorios de aumento del IVA. Los precios inmobiliarios tampoco remontan, mientras que el precio de los activos financieros de riesgo ya no sigue una tendencia alcista.

La zona euro no es Japón

Por tanto, ¿hay riesgo de que se produzca una japonización en el entorno europeo? Primeramente, habría que analizar los factores que harían que la Eurozona se encuentre ante un proceso diferente.

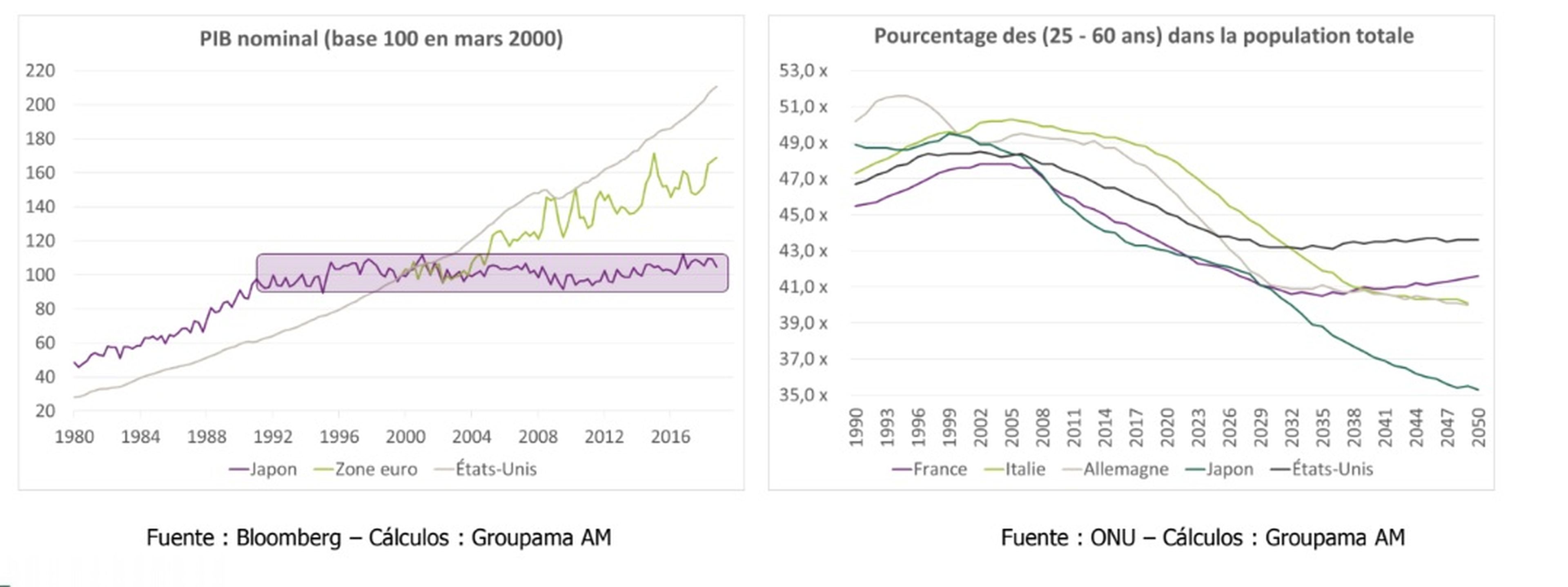

Morel explica que “Europa no es Japón” y no tiene las “mismas perspectivas de crecimiento” en comparación con el país asiático. El viejo continente tiene un problema con la deuda, por lo que “los tipos de interés van a permanecer bajos durante un largo periodo de tiempo”, expone.

El problema del envejecimiento demográfico es diferente al japonés. Y es que en el país nipón el crecimiento nominal ha sido casi nulo durante 30 años, mientras que la tendencia sigue siendo alcista en la zona euro.

Esta brecha se acentuará: la zona euro también se enfrenta al final del llamado “dividendo demográfico” que pesa mecánicamente sobre el crecimiento, pero el envejecimiento de la población es mucho menos marcado que en Japón.

La zona euro, especialmente Alemania, ha demostrado su capacidad para superar el final del “dividendo demográfico” a través de la inmigración, asegura Morel.

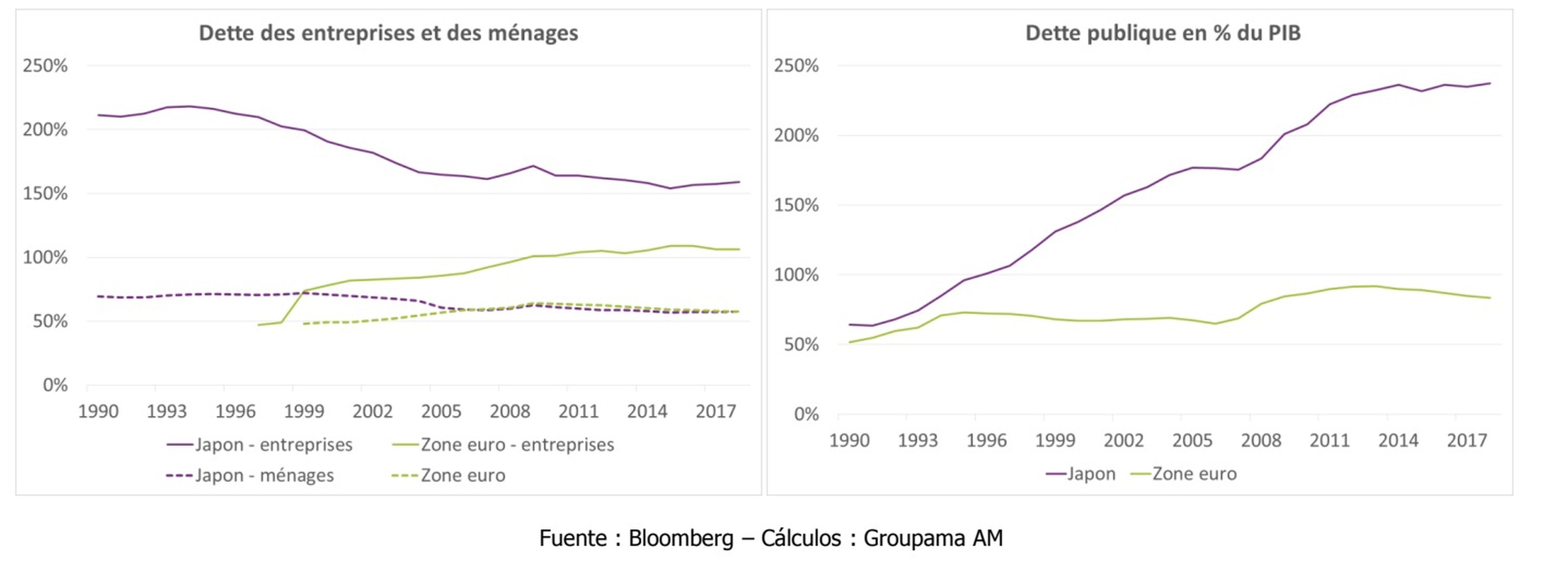

La situación de endeudamiento de la eurozona, de nuevo, no tan problemática como en Japón. La deuda corporativa del segundo país (excluyendo instituciones financieras) era superior al 200% del PIB a principios de los años 90; ha disminuido, pero aún representa el 160% del PIB. Al mismo tiempo, la deuda pública se disparó hasta casi el 240% del PIB.

Características que sí invitan a un proceso de “japonización”

Con todo, el economista jefe de la gestora francesa sí habla de determinados puntos que pueden llevar a que se produzca una "japonización" en la economía europea.

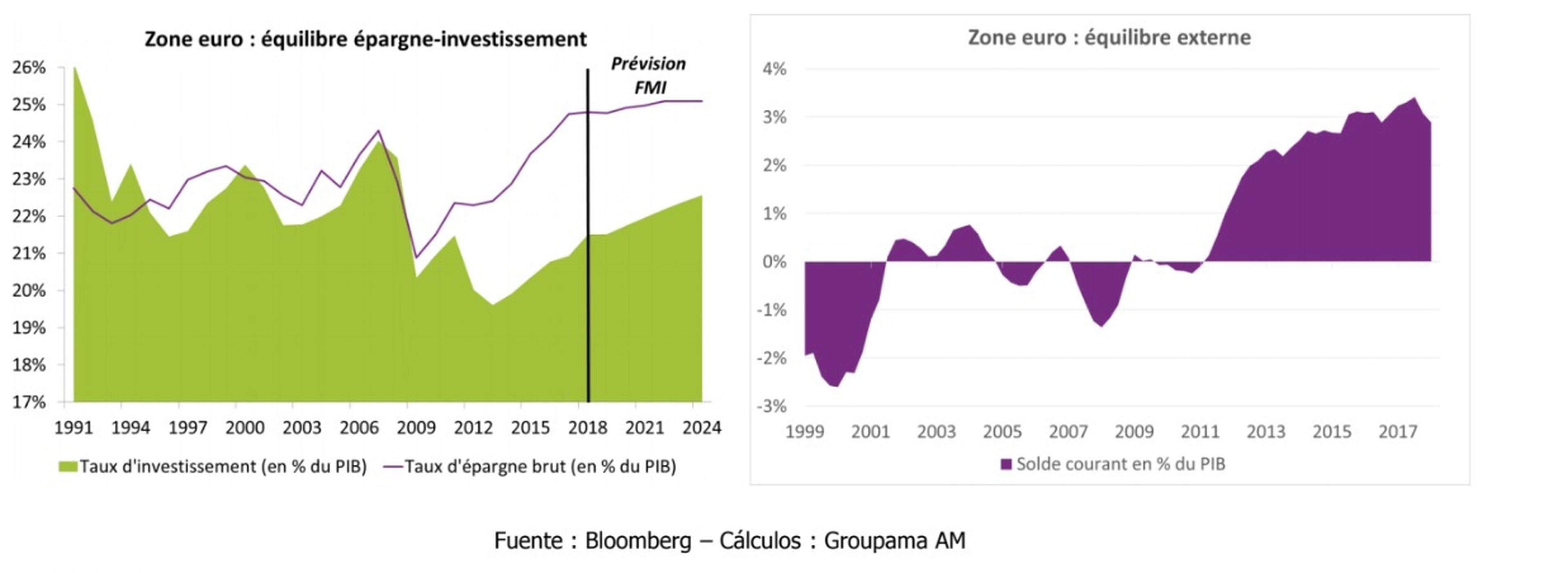

¿Qué variables habría que tener en cuenta? La abundancia de ahorros (capacidad de financiación) en relación con la inversión (necesidad de financiación) sugiere un “precio equilibrado del ahorro” con tipos de interés bajos durante mucho tiempo. Este exceso de ahorro conduciría a un “superávit externo”.

Asimismo, hay un riesgo de desacuerdo de las expectativas de inflación de la zona euro. Varias medidas muestran expectativas de inflación en niveles bajos “en un periodo de crecimiento bastante favorable”. Las expectativas se distorsionan: las previsiones muestran cada vez menos cifras de inflación elevadas, cada vez más débiles.

Esta debilidad en las cifras de inflación parece transmitirse a las expectativas de largo plazo. Todas las economías desarrolladas se enfrentan en mayor o menor medida a una “estanflación” prolongada.

En la mayoría de los países, el crecimiento potencial se debilita “principalmente debido al envejecimiento de la población”. Los bancos centrales están alerta sobre las expectativas de inflación y la política monetaria se enfrenta a la restricción de tipos cero.

Por otra parte, la arquitectura de la política económica europea es incompleta. La falta de flexibilidad fiscal: “se penaliza” el estímulo fiscal a través de la inversión y el gasto en infraestructura. No hay articulación entre políticas monetarias y fiscales. Todo ello, suma un cóctel sobre que existan posibilidades de que se produzca una “japonización” de la economía europea.

Otros artículos interesantes:

Descubre más sobre Héctor Chamizo, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.