Los expertos inmobiliarios prevén mejores condiciones y tipos de interés para las hipotecas en el segundo semestre tras un buen inicio de año

Reuters

- Los expertos inmobiliarios consultados por Business Insider España señalan el crecimiento del mercado hipotecario en los últimos meses y las buenas cifras del pasado mes de abril como muestra de la recuperación del sector.

- De cara al resto del año, prevén que las entidades sigan mejorando las condiciones para acceder a una hipoteca y que los tipos de interés seguirán en niveles bajos hasta finales de 2022.

- Descubre más historias en Business Insider España.

¿Es 2021 el año adecuado para hipotecarse? Más allá de la situación financiera y de las necesidades de vivienda de cada cual, el mercado hipotecario está registrando un fuerte repunte en el número de operaciones en los últimos meses, como se plasma en la última estadística oficial de hipotecas, en la que se desvela que la firma de créditos para la compra de vivienda ha crecido un 35,1% en marzo y un 32,1% en abril respecto al mismo periodo del año pasado.

Así, la estadística muestra que el volumen de hipotecas registrado en abril también supera las cifras prepandemia, situándose un 10% por encima del dato de abril de 2019, según destaca a Business Insider España Ferran Font, director de Estudios de Pisos.com. Mientras, el capital prestado ha crecido casi un 23% en los últimos 2 años, pasando de 3.600 millones de euros en abril de 2019 a los 4.450 millones del cuarto mes de 2021.

Un comienzo de año en plena recuperación

"Los últimos datos son muy positivos, también se está recuperando crecimiento de forma más o menos constante desde agosto del año pasado, y este año prácticamente se han concedido en abril casi 32.000 hipotecas sobre vivienda", asegura Font, que afirma que sería necesario remontarse hasta 2010 para encontrar un comportamiento similar en el cuarto mes del año, apuntando a un movimiento mucho más profundo en el sector.

"Hay que tener en cuenta que lo que está cambiando es el mercado hipotecario, a partir de enero de este año la hipoteca a tipo fijo es mayoritaria a nivel estatal y ya representa casi 6 de cada 10 hipotecas sobre vivienda", asegura el director de Estudios de Pisos.com, en referencia al cambio de tendencia en el tipo de interés de estos créditos, de modo que un 55,4% de las hipotecas constituidas en abril eran ya a tipo fijo y el 44,6% restante a tipo variable.

"Esta situación es consecuencia de que van referenciadas al euríbor, que se encuentra en mínimos históricos y, como consecuencia, las entidades financieras pueden ofrecer a aquellos clientes que pasan por sus filtros de riesgo, por lo general les están ofreciendo condiciones muy ventajosas”, afirma Ferran Font. De hecho, el euríbor, el índice al que se referencian la mayoría de las hipotecas, ha comenzado el mes de junio en una media del -0,485%.

Por su parte, María Matos, directora de Estudios de Fotocasa, coincide en señalar a Business Insider España que la banca está fomentando la recuperación del crédito. "Esperamos seguir viendo esta mejora en los datos hipotecarios, ya que el sector bancario ha estado trabajando para favorecer este impulso, abaratando los precios para estimular las ventas", asegura.

La banca mejora las condiciones hipotecarias

"Consideramos que la salud de la banca es crucial para que la financiación siga llegando al bolsillo de las familias españolas, y estos incrementos, además de ir acordes con el ritmo de transacciones de compraventas, son una prueba de que los bancos encaran esta crisis con las cuentas saneadas y con unos cimientos sólidos", señala la directora de Estudios de Fotocasa.

"De hecho, estos últimos meses, hemos visto a varias entidades con las mayores bajadas de precios que se recuerdan para competir con el euríbor. Las buenas condiciones de rebaja de intereses actuales están haciendo que muchos pequeños ahorradores se lancen a comprar vivienda", añade María Matos, que destaca que las cifras de abril suponen el segundo mejor dato desde el estallido de la pandemia y superan el número de operaciones cerradas en 2018 y 2019.

Además, la directora de Estudios de Fotocasa considera que estos registros son "datos continuistas que nos muestran que estamos en la senda de la recuperación". Así, su pronóstico para el resto del año es optimista. "Auguramos unas buenas cifras, porque la financiación bancaria es la principal vía de acceso para 7 de cada 10 compradores de vivienda en nuestro país", añade.

Para Iván Terreno, responsable de Banca Hipotecaria en Housell, hay 3 fenómenos que explican el aumento de la demanda del crédito hipotecario, comenzando por las hipotecas que no llegaron a formalizarse en 2020. "La acumulación de operaciones por el retraso durante la pandemia sigue latente, ya que la situación llevó que muchas personas cambiasen sus opciones de compra", destaca.

Además, Terreno señala, como los demás expertos inmobiliarios consultados, al bajo precio de los tipos, destacando especialmente a las hipotecas de tipo fijo, lo que considera una motivación extra para endeudarse, y apunta a la consecución de la inmunidad de rebaño a través de la vacunación contra el coronavirus como un factor clave para la recuperación económica e inmobiliaria, la estabilidad del mercado y el aumento de la demanda.

2021 y 2022, años propicios para hipotecarse

"De cara al resto del año, creemos que ese será un verano atípico, también para el sector inmobiliario. Creemos que, desde septiembre veremos una banca más predispuesta a conceder hipotecas. Los buenos tipos, la banca soplando y una sociedad más tranquila puede traducirse en un año de récords en el sector inmobiliario", añade el responsable de Banca Hipotecaria de Housell.

Más allá de 2021, Guillermo Llibre, CEO de Housell, asegura que la recuperación inmobilaria tendrá que esperar varios años y destaca la estabilidad que se prevé en la evolución de los tipos. "Las previsiones de distintos expertos indican que los tipos de interés seguirán siendo muy bajos, como mínimo hasta finales de 2022, para incentivar el consumo frente al ahorro y ayudar a salir de la crisis, con los efectos beneficiosos para aquel que quiera una hipoteca", afirma.

Por ello, Llibre cree que estamos en un buen momento para que quienes buscan comprar una vivienda se planteen hipotecarse. "Cabe esperar que 2021 y 2022 sean buenos años para endeudarse desde el lado de la demanda, del comprador, y el quid de la cuestión radicará en el lado del vendedor si decidimos poner a la venta inmuebles con los volúmenes adecuados para recuperar en transacciones", asegura el CEO de Housell.

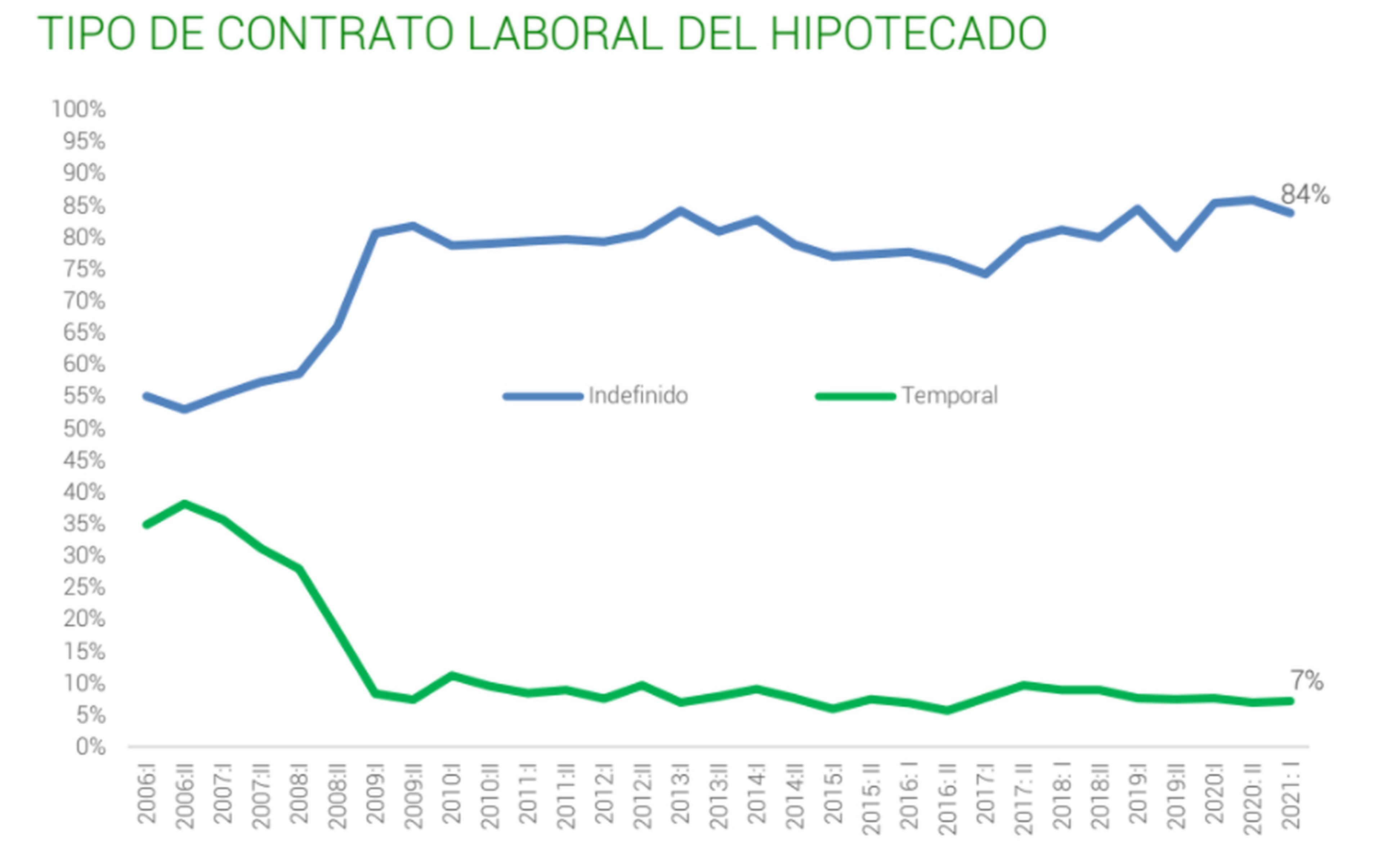

Desde Tecnocasa, su consejero delegado, Paolo Boarini, afirma que los principales indicadores de riesgo de las hipotecas se mantienen estables, como la ratio entre el capital prestado y el valor de la vivienda, entre la cuota hipotecaria y los ingresos de quién la solicita o el plazo de devolución. También la referencia sobre el tipo de contrato del hipotecado, como refleja el gráfico siguiente, que muestra que "es muy complicado para una persona sin contrato estable conseguir hipoteca", según Boarini.

Grupo Tecnocasa

En lo que respecta a la relación entre préstamo y valor, el último informe inmobiliario de Tecnocasa muestra que cerró el primer semestre en el 73% y que se mueve en una franja de apenas 3 puntos porcentuales de fluctuación desde la segunda mitad de 2014, lo que consideran que "muestra cierta homogeneidad temporal en el criterio crediticio aplicado a las hipotecas por parte de las entidades bancarias", según el estudio.

En cuanto al porcentaje de los ingresos del hipotecado que absorbe la cuota hipotecaria, el estudio señala las diferencias entre el 70% que se alcanzó en 2007, junto antes del estallido de la burbuja inmobiliaria y el 32% registrado en el pasado semestre, que supone unos 5 puntos porcentuales más que en 2015, aunque Tecnocasa considera que esta cifra "reafirma que estamos en un mercado hipotecario conservador".

Se acortan las diferencias entre tipos de interés fijos y variables

Al igual que Ferran Font, el consejero delegado del Grupo Tecnocasa destaca el "importante aumento que han experimentado las hipotecas a tipo de interés fijo en los últimos semestres", apuntando que hace 6 años este tipo de hipotecas representaba sólo el 10% del total, mientras que en el primer semestre de 2021 han llegado al 80%, mientras el tipo variable ha pasado del 80% en 2015 al 15% en el primer semestre de 2021.

Además, Boarini afirma que el tipo de interés medio de hipotecas fijas y variables se mueve en torno a un 1,6%, precisando que hay poca diferencia entre la cuota mensual actual de una hipoteca a tipo fijo, que sitúa en 445 euros al mes, y la de una de tipo variable, que cierra el primer semestre en 409 euros mensuales, lo que contrasta con las diferencias de más de 100 euros que se registraba en años anteriores.

Tinsa, en cambio, fija el desembolso medio mensual por la cuota hipotecaria en 581 euros, señalando que los españoles destinan de media el 20,3% de sus ingresos familiares disponibles a afrontar el primer año de hipoteca, mientras que provincias como Málaga, Baleares, Barcelona o los distritos madrileños de Salamanca y Arganzuela superan esa media estatal de esfuerzo financiero hipotecario.

Mientras, la media de ingresos familiares destinados a pagar un crédito hipotecario en la Comunidad de Madrid está ligeramente por detrás de la media estatal, con un 19,9%, mientras que la sociedad de tasación precisa que hay 8 provincias en todo el país que muestran un porcentaje de esfuerzo financiero para afrontar una cuota hipotecaria que no supera el 15%, según las cifras de Tinsa.

Así, Baleares es la provincia con la cuota mensual hipotecaria más cara, de 801 euros, mientras que en segundo y tercer lugar, respectivamente, se sitúan Madrid, con una media mensual de 771 euros, y Barcelona, con 748 euros, mientras que las cuotas mensuales más baratas para la devolución de estos créditos se registran en Castellón, Ávila y Jaén, todas ellas por debajo de los 350 euros mensuales.

Otros artículos interesantes:

Descubre más sobre Adrián Francisco Varela, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.