El impuesto extraordinario se diluye en las cuentas del primer trimestre de la gran banca en España, pero supone una amenaza para el negocio local

REUTERS/Nacho Doce

- El impacto del impuesto extraordinario al negocio bancario en España ha sido muy dispar.

- Pero las entidades más afectadas han llegado a ceder hasta un 40% de crecimiento y entre 1 y 2 puntos porcentuales de rentabilidad.

La gran banca en España sigue ganando dinero. Pero el impuesto extraordinario ha ensombrecido las cifras récord del crecimiento del negocio en España. Ha reducido la rentabilidad de las entidades afectadas por el gravamen y ha hecho evaporarse los beneficios históricos de los bancos locales.

El primer pago del gravamen sobre el margen de intereses y las comisiones netas ha supuesto una factura de más de 1.000 millones de euros para las 6 entidades más grandes del país: 373 millones de CaixaBank, 225 millones de Santander y BBVA, 157 millones de Sabadell, 77 millones de Bankinter y 63,8 millones de Unicaja.

Sobre el negocio bancario ha tenido un impacto muy dispar. Obviamente, comentan los expertos, las más entidades locales se verán a simple vista más afectadas —aunque algunas han reportado incluso crecimiento respecto al trimestre de 2022—. Pero, por áreas geográficas, Santander y, sobre todo, BBVA están soportando el mismo peso que el resto de entidades.

"En términos generales, este tipo de gravámenes no es que haga más daño a los bancos domésticos. Si coges la parte de negocio de España de BBVA y Santander, el impacto que reciben por el impuesto es similar. Lo que pasa es que en ambos casos estamos hablando de únicamente un área geográfica", pone en contexto Nuria Álvarez, analista de Renta 4.

"Cuando lo llevas a nivel de grupo, el impacto negativo siempre se diluye en el beneficio neto global de estas entidades. Aun así, el impuesto ha quitado entre un 15% y un 20% de crecimiento", añade.

La reducción del beneficio en España ha llegado a ser hasta del 43% en algunas de las entidades más locales. Aunque otras con el mismo perfil ganaron más de un 20% en el mismo periodo.

Unicaja Banco declaró un beneficio de 34 millones de euros (un 43% menos que en los primeros 3 meses de 2022); BBVA, 541 millones en España (-9,5%) y Sabadell, 205 millones (-4%). Entre aquellas cuyo beneficio estuvo por encima del ejercicio anterior a pesar del pago del tipo impositivo, Bankinter anotó unas ganancias netas de 185 millones (20%) y Grupo Santander, 466 millones (un 28% más).

"Con todo, el impacto es muy dispar incluso entre los más pequeños. Sabadell ha presentado 105 millones de beneficio, un 4% menos, por un impuesto de 157 millones. Es proporcionalmente muy alto. En Unicaja ha impactado muy negativamente por su tamaño y porque obviamente es un negocio muy local. En este caso, ha supuesto una bajada del 43%", explica Ricardo Zion, profesor experto en Banca de EAE Business School.

Donde sí hay consenso es en torno a CaixaBank. El banco, que acaba de presentar sus resultados, ha pagado 373 millones de euros por el impuesto a la banca. Aunque ha reportado 855 de beneficio (21% más respecto a 2022), el gravamen ha reducido un 30% sus ganancias.

"El impuesto de la banca sólo grava los intereses y comisiones de lo que se produce en España, con lo cual aquellas entidades que tienen un negocio más local obviamente se han visto más afectadas. Y, entre las 3 grandes, el gran perjudicado es CaixaBank. En cambio, en BBVA y Santander el importe se diluye más sobre el total", coincide Zion.

El impuesto extraordinario ha elevado un 10% la contribución fiscal de la banca en España

El impuesto no sólo ha detraído ingresos, tampoco era deducible fiscalmente y engrosa la factura fiscal que tienen que asumir las entidades bancarias en España cada ejercicio.

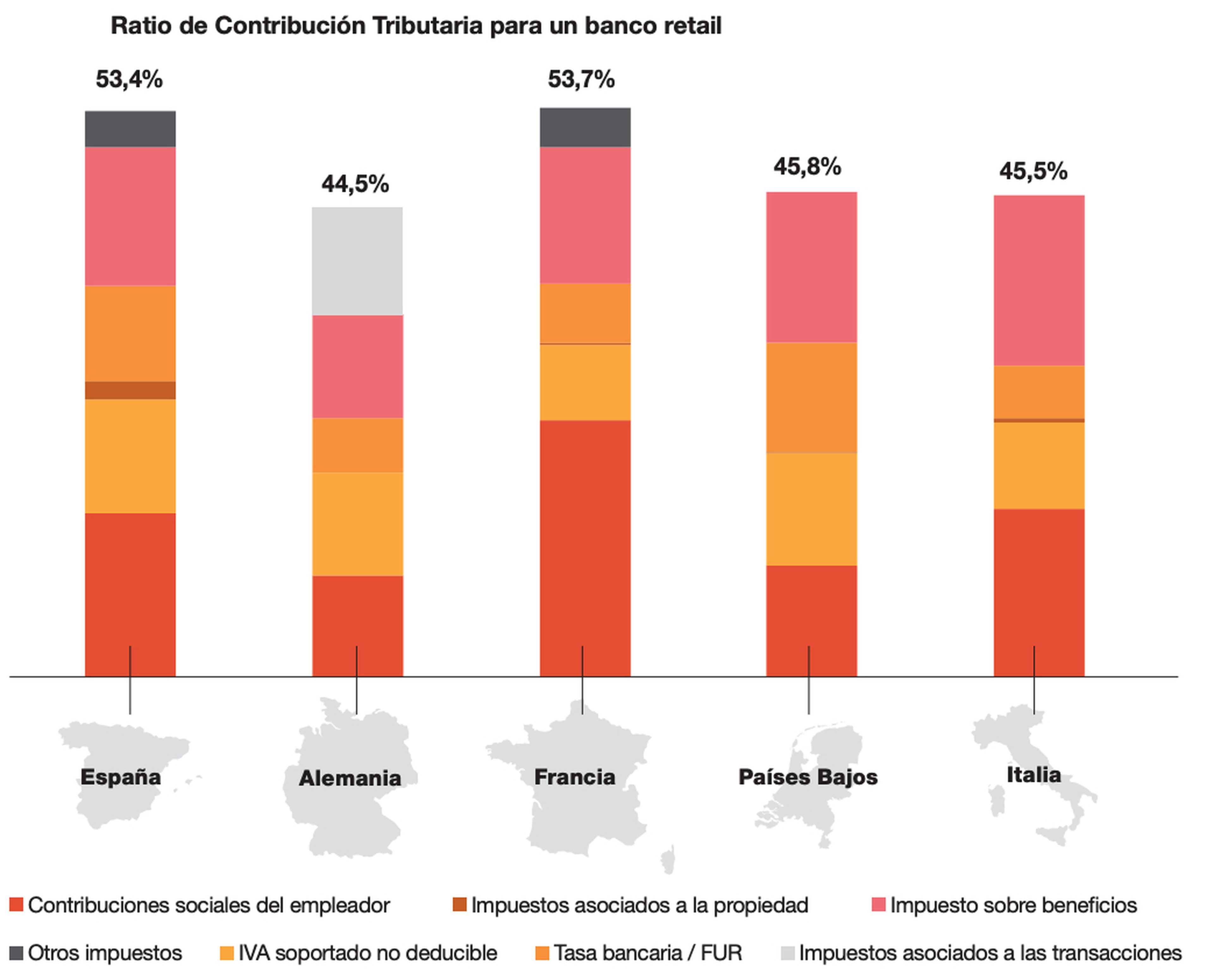

Un banco modelo en España tiene una ratio de contribución tributaria 10 puntos porcentuales más alta que si pagase sus impuestos en Alemania, Países Bajos o Italia. Sólo por detrás de Francia, pero por 3 décimas. Esta ratio representa el coste que le supone a una compañía los impuestos soportados en relación con los beneficios obtenidos en ese ejercicio.

Los datos corresponden al estudio de Contribución Tributaria Total 2021, publicado a finales de 2022 por la consultora PwC.

"En los análisis que hicimos, con un modelo de banco español, para saber cuánto pagaría en España y en los principales países del entorno (Alemania, Países Bajos, Francia e Italia), concluimos que teníamos el tipo más alto después de Francia. Un 53,4% frente al 53,7% de Francia", comparte en una entrevista con Business Insider España Roberta Poza, socia responsable de Fiscalidad Corporativa de PwC.

PwC

"Incluyendo el impuesto a la banca, se suman otros 10 puntos porcentuales. Con lo cual, en España, con todos los impuestos —sociedades, IBI, IVA, Seguridad Social...— ya vamos a un 63%. El efecto tributario es enorme, es un gravamen muy superior en comparación con otros países. 20 puntos más que los alemanes, holandeses e italianos y 10 puntos más que los franceses", apunta.

Este incremento se ha traducido —como se ha visto en el primer trimestre del año— en una reducción de la rentabilidad, la solvencia, los beneficios y la inversión. Aunque no se espera un mayor impacto en las cotizaciones porque ya se conocía cuánto iba a suponer el impuesto en el primer trimestre del año desde los resultados de 2022.

"Las propias entidades ya están señalando en sus cuentas la rentabilidad. Te dicen: 'de rentabilidad, este impuesto me está quitando 1 o 2 puntos porcentuales de ROTE [el indicador de rentabilidad]'", señala Álvarez.

"El impacto del impuesto en la cuenta de resultados del año que viene será mucho mayor"

Intentando verlo por el lado positivo —si es que lo hay, apunta la analista—, estamos hablando de un efecto puntual extraordinario que va a durar 2 años. Y las cifras que se han visto en el primer trimestre del año serán las peores del ejercicio fiscal.

"El crecimiento esperado del margen de intereses es tan fuerte que, para no ver un efecto positivo en el beneficio neto por ese motivo, tendríamos que estar planteándonos un escenario macroeconómico mucho más negativo del que a día de hoy se está teniendo como escenario base", concluye.

Sin embargo, el impacto del año que viene será mucho mayor porque este año están generando mucho más margen de intereses por el efecto positivo del entorno de subidas de tipos y la baja —o inexistente— remuneración del pasivo.

"Al quitarle más margen de intereses, el daño que hará en la cuenta de resultados el año que viene será mayor", advierte Álvarez.

Además, al no ser sobre el resultado del ejercicio, sino sobre los ingresos recurrentes, las entidades que tengan problemas en otras áreas del balance podrían tener que pagar millones de euros estén o no ganando dinero. Y nadie quiere llegar a este punto en el abismo al que se asoma la confianza en los bancos tras las quiebras de Silicon Valley, Credit Suisse y First Republic.

"Si resulta que van a pagar impuestos sobre unos ingresos que igual no han sido ni suficientes para una explotación equilibrada, eso supone un riesgo para las entidades en dificultdes y el sector", advierte Luis Martín, socio de Abencys.

Otros artículos interesantes:

Descubre más sobre Kamila Barca, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.