Los grandes inversores están operando como lo hacen cuando un "daño grave" acecha el mercado: una experta advierte que esto es una señal de que otra dolorosa crisis está cerca

- Los inversores institucionales, incluyendo a los gestores de fondos de inversión y de pensiones, han realizado apuestas optimistas sobre las bolsas desde finales de junio hasta el reciente repunte de julio.

- Esta inversión "eufórica" en futuros es preocupantemente similar a las vísperas de otros recientes desplomes de las bolsas, incluyendo la crisis de 2008, según Lori Calvasina, jefa de estrategia bursátil de RBC Capital Markets.

- La experta explica por qué esta tendencia es más siniestra de lo que parece e identifica la porción del mercado que podría estar relativamente a salvo de un posible colapso.

- Descubre más historias en Business Insider España.

Mientras Wall Street se centraba en la inversión de la curva de tipos en las últimas semanas, los principales inversores han comenzado a seguir por su cuenta una tendencia preocupante.

Los inversores institucionales, entre los que se incluyen gestores de fondos de inversión y de pensiones, han apostado por posicionarse en largo en los futuros del S&P 500 desde finales de junio hasta mediados de julio, según los datos de la Commodity Futures Trading Commission. Esta situación se ha producido mientras las bolsas alcanzaban máximos históricos anticipándose a la bajada de tipos de la Reserva Federal del pasado 31 de julio.

Leer más: 5%, 10% o 15%: cuál es una caída en la bolsa que sí debe asustarte como inversor

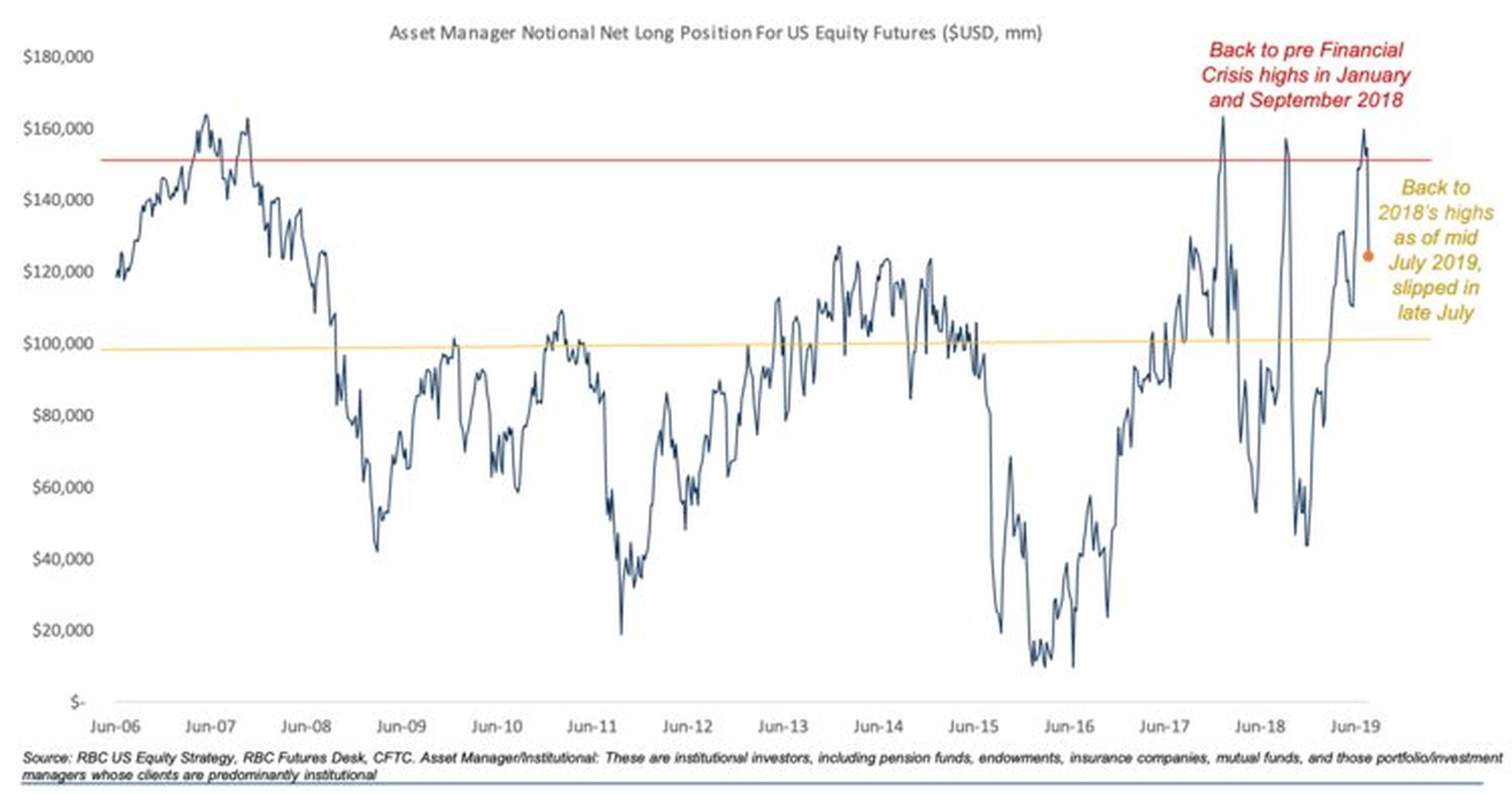

Las apuestas optimistas de los inversores fueron tan enérgicas que Lori Calvasina, jefa de estrategia bursátil de RBC Capital Markets, no duda en calificarlas de "eufóricas". Este fenómeno ha sido tan destacado que la experta asegura que la gráfica que muestra el repunte en posiciones netas largas en futuros le está quitando el sueño a su equipo.

La gráfica que aparece a continuación revela el motivo de sus desvelos: las posiciones netas largas en futuros despuntaron hasta un nivel similar a los máximos alcanzados justo antes de la crisis financiera y de los desplomes bursátiles de enero y septiembre de 2018.

"Cada vez que este indicador de posicionamiento ha alcanzado los niveles como los que hemos visto el pasado julio, el S&P 500 ha caído después", ha señalado Calvasina en una nota reciente a sus clientes.

"No vamos a dormir bien durante algún tiempo, según lo que estamos viendo dado que nuestra preocupación es que puede ser necesaria una caída más allá de los 2.725 puntos para resolver por completo este problema".

Los inversores han reducido en las últimas dos semanas algunas de sus apuestas más optimistas, debido a la reactivación del temor a una recesión y a la huida en todo el mercado hacia los bonos que ha invertido la curva de tipos. Si futuros acontecimientos llevan al S&P 500 a caer hasta los 2.725 puntos, esto supondría una caída del 10% respecto a sus máximos históricos.

Más allá de la reversión de la confianza de los inversores, Calvasina ha señalado que el incremento de los ingresos es un riesgo para el mercado.

Las noticias de la pasada semana de que el presidente de EE.UU. Donald Trump había prorrogado sus últimos aranceles sobre importaciones chinas hasta diciembre fue bien recibido por Wall Street, dado que frenó las preocupaciones por los resultados empresariales en el tercer y cuarto trimestre. Pero, según Calvasina, estas noticias no han hecho mucho por mejorar la perspectiva de ingresos de 2020.

Leer más: Estas son las compañías con mayor capitalización bursátil en cada país de Europa

El entorno de las empresas cotizadas de menor capitalización podría ser una parte del mercado que sufra este impacto en menor medida. Esto se debe a que la guerra comercial ha llevado a los inversores a ser mucho menos optimistas en el sector orientado a EE.UU., según Calvasina.

"Pese a nuestra preocupación sobre una mayor debilidad a corto plazo en todo el mercado estadounidense, mantenemos una postura neutral sobre los valores de baja capitalización respecto a los de mayor capitalización en una perspectiva de 6 a 12 meses", asegura Calvasina.

"Incluso si los activos de baja capitalización han descendido respecto a los de alta capitalización en agosto", señala, "no creemos que tenga sentido en el futuro ser un peso ligero en baja capitalización".

Este artículo fue publicado originalmente en BI Prime.

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.