Los inversores de Wall Street se equivocan al apostar por la recesión, y les va a salir muy caro

J2r/iStock Photo; Andrii Shyp / Getty Images; Arif Qazi / Business Insider

- Los inversores apuestan a que la economía estadounidense va a caer repentinamente en recesión y la inflación se va a enfriar. Pero, ¿qué pasa si se equivocan?

- Cuanto más se alejen las expectativas del mercado de la realidad económica, más doloroso será el ajuste del mercado una vez que se produzca.

Una frase popular entre inversores y analistas es "el mercado de bonos siempre tiene razón". Desde la predicción de las recesiones hasta el próximo movimiento de la Reserva Federal, el historial de previsiones del mercado de bonos y su condición de "sabiduría de la multitud" le han dado una reputación casi mística entre los analistas de Wall Street.

Dada esa popularidad, resulta esencial en el negocio de las previsiones económicas elegir sabiamente las batallas a librar con este mercado. Dicho esto, también es importante ser consciente de que el mercado de bonos también se equivoca, porque cuando las expectativas del mercado se topan con una realidad muy diferente, las cosas tienden a descontrolarse y los inversores pueden perder (o ganar) mucho dinero dependiendo de cómo se posicionen. Y cada vez está más claro que el mercado de bonos está interpretando mal las señales económicas.

Ahora mismo, el mercado de bonos sugiere que la economía está al borde de un frenazo en seco y de una recesión que obligará a la Reserva Federal a recortar los tipos de interés para estimular la actividad. Los datos económicos reales, por el contrario, apuntan a un crecimiento continuado de Estados Unidos, aunque no espectacular. Y cuanto más se alejen las expectativas del mercado de la realidad económica, más doloroso será el ajuste del mercado una vez que se produzca.

Lo que esperan los mercados

No cabe duda de que el mercado de bonos puede ser un indicador importante de hacia dónde van las cosas, pero no es infalible. Ya ha habido pruebas de su naturaleza voluble a principios de este año. Basándose en los rendimientos de varios bonos del Estado, es posible determinar el consenso general de los inversores sobre lo que la Reserva Federal va a hacer a continuación: subir, bajar o mantener estables los tipos de interés.

A medida que la economía mostraba signos de mayor crecimiento en enero y febrero, el mercado dio un giro y sugirió que la Fed necesitaría subir cuatro veces para frenar la inflación y estimular la actividad: un aumento total del 1% en el tipo de referencia. Sin embargo, tras la quiebra del Silicon Valley Bank y la preocupación por la contracción del crédito, el mercado de renta fija empezó a pronosticar tres recortes de los tipos de interés de la Reserva Federal, lo que supondría una reducción acumulada del 0,75% a finales de año. Ahora llevamos dos recortes, pero sigue siendo un cambio notable.

Para que este consenso se haga realidad, la reciente inestabilidad del sistema bancario tendría que convertirse en una crisis crediticia en toda regla que provocara una recesión inminente. Los inversores y economistas preocupados por esta posibilidad han señalado en las últimas semanas los datos que muestran que la gente está retirando su dinero de los bancos, que los prestamistas se están volviendo más exigentes a la hora de conceder préstamos y que se ha producido un colapso en las valoraciones de los inmuebles comerciales.

Desde el punto de vista económico, la visión del mercado de bonos se parecería probablemente a las últimas previsiones de la Reserva Federal sobre el PIB. La Fed prevé que el PIB real avance sólo un 0,4% este año. Pero, ¿cómo se presenta la situación en estos momentos? Las estimaciones actuales sitúan el crecimiento del PIB para el primer trimestre del año en una tasa anualizada del 2%. Eso significa que para que el PIB se hunda hasta el 0,4% en todo el año, la economía tendría que contraerse en cada uno de los tres trimestres siguientes para ajustarse a esa estimación final.

Esto supondría un brusco parón para la economía y tendría efectos en cascada para el mercado laboral y los consumidores. En este escenario, por ejemplo, la Fed prevé un aumento de la tasa de paro hasta el 4,5%, lo que significa que más de 1,6 millones de personas perderían su empleo.

En cuanto a los mercados, este tipo de sacudida sería especialmente brusca. Las bolsas están descontando una cierta recuperación de los beneficios y una economía en general sólida. Los índices estadounidenses han subido cerca de un 10% en los últimos seis meses, y los mercados europeos aún más. Por lo tanto, si el mercado de bonos acaba teniendo razón sobre la economía, el mercado de valores recibiría un serio y feo toque de atención.

Teniendo en cuenta lo sombrías que son las perspectivas entre los inversores del mercado de bonos, el listón no está especialmente alto para que se sorprendan. La economía no tiene que desafiar a la gravedad, sólo tiene que mantenerse a flote. Y si las condiciones se mantienen, el consenso está muy equivocado.

Lo que muestra la economía

Mientras el mercado de bonos advierte de un colapso, los datos económicos reales envían señales muy diferentes. La inversión empresarial es escasa, pero tampoco ha impulsado mucho el crecimiento, y la demanda de los consumidores se mantiene estable. A pesar de los sonados titulares sobre despidos, el mercado laboral en Estados Unidos se mantiene históricamente fuerte, aunque el crecimiento salarial se haya enfriado.

No hay que descartar por completo una recesión; al fin y al cabo, la Reserva Federal cree que el aumento del desempleo es una forma de controlar la inflación. Pero el momento más preocupante para temer una recesión fue el año pasado, cuando la inversión en vivienda se desplomaba, el crecimiento mundial se tambaleaba y los precios de la energía se disparaban. Hoy en día, la mayoría de los vientos en contra están amainando:

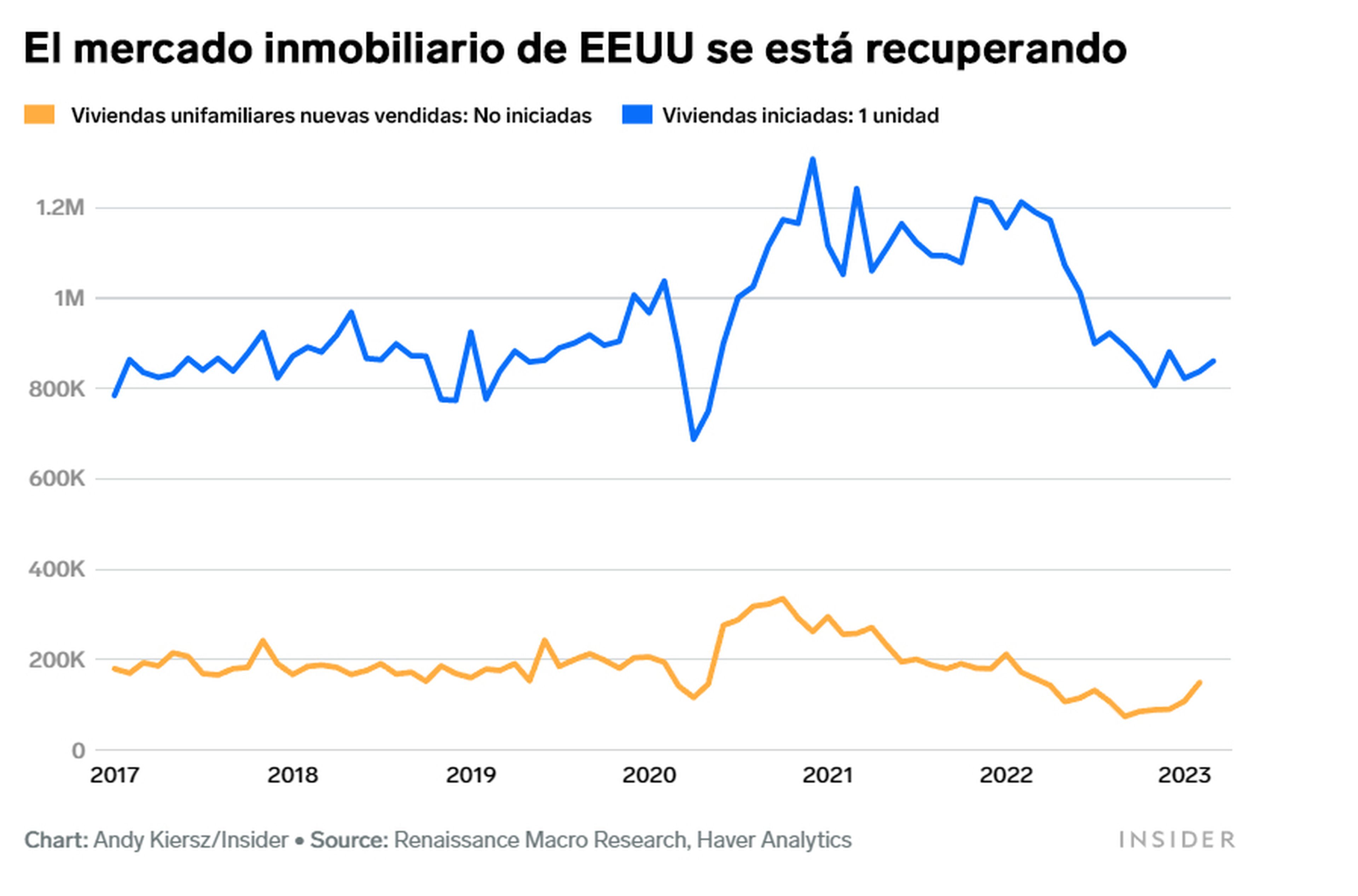

- La bajada de los tipos hipotecarios a principios de año ya ha impulsado la actividad del mercado inmobiliario. Los constructores han vendido viviendas que aún no han empezado, lo que apunta a un aumento de la actividad.

- El crecimiento mundial no es tan negativo como en 2022. Europa estaba preocupada por no perder fuelle, el Reino Unido tenía un problema con sus pensiones y China estaba endureciendo su entorno regulador. Hoy, las condiciones no son estupendas, pero es obvio que han mejorado, no empeorado.

- La inflación energética se ha ralentizado notablemente con respecto al año pasado. Esto se reflejará en las facturas domésticas de suministros, lo que apoyará los ingresos de los hogares.

Y en cuanto al temor a una "contracción del crédito" provocada por la inestabilidad bancaria, hay que señalar algunas cosas importantes. En primer lugar, en una crisis bancaria no hay término medio: o se produce o no se produce. Hasta ahora, los indicios apuntan a que no hay crisis: tras un breve periodo de volatilidad, los depósitos en el sistema bancario parecen haberse estabilizado.

En cuanto a la "crisis" de los préstamos, tampoco existen pruebas. Las condiciones de crédito y los préstamos bancarios básicos ya se estaban ralentizando en los últimos trimestres, por lo que el endurecimiento no supone una gran sorpresa. De hecho, los préstamos bancarios como porcentaje del PIB de Estados Unidos se han mantenido prácticamente sin cambios desde 2016, lo que sugiere que la economía estadounidense no es tan sensible a los cambios en la disponibilidad de crédito como se cree.

En segundo lugar, el aumento de la actividad inmobiliaria ha hecho que los posibles prestatarios vuelvan al mercado de préstamos hipotecarios, y los bancos están ampliando esos préstamos (lo que no es señal de un cataclismo en la concesión de créditos). De hecho, los valores de construcción de viviendas han alcanzado nuevos máximos.

Dos caminos divergentes

Hoy en día, predecir una recesión significa basarse en unas pocas señales selectas para justificar tu decisión. No creo que el aforismo de Wall Street de que el mercado de bonos "tiene razón" se sostenga esta vez. Como ya he mencionado, el consenso asume una súbita paralización de la economía, por lo que incluso si las condiciones son simplemente buenas para la economía, la divergencia respecto al escenario de referencia podría causar un grave desastre en el mercado.

Según la medida mensual del PIB estadounidense de S&P Global, el crecimiento real avanzó un 4,5% en enero y un 2,8% en febrero. Suponiendo que la Reserva Federal se tome en serio su compromiso de acabar con la inflación, sería necesario un periodo de crecimiento por debajo del nivel previsto para reducir la inflación en línea con los objetivos del banco central.

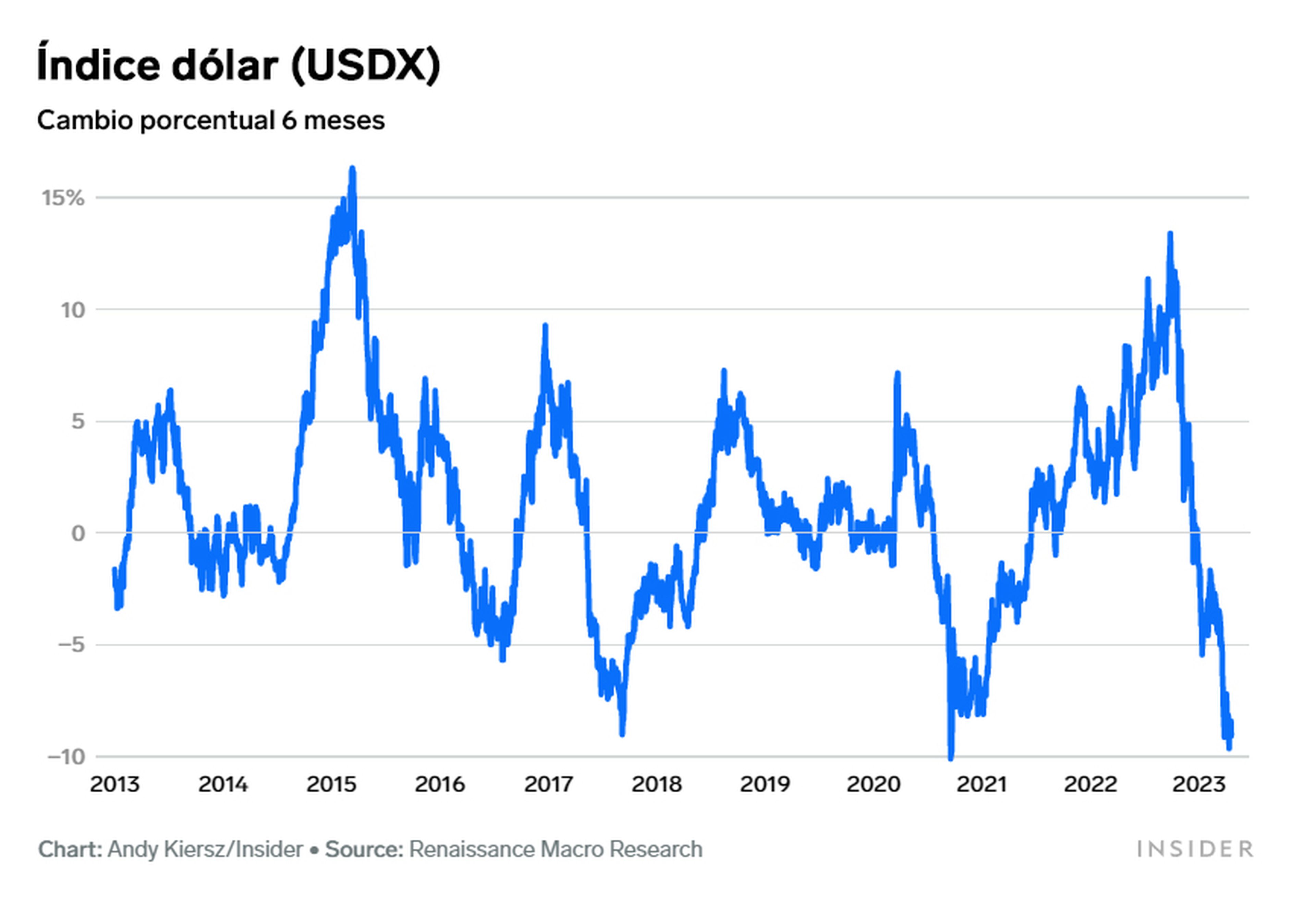

Los datos actuales sugieren que la economía se encuentra ligeramente por encima de su potencial, lo que no es una buena noticia para un banco central que intenta reducir la inflación. De hecho, hay indicios de que la situación podría mejorar en algunos sectores. El sector manufacturero es un buen ejemplo: el valor del dólar ha bajado, por lo que a las empresas estadounidenses les resulta más barato exportar sus productos al extranjero, y el crecimiento mundial se ha fortalecido, por lo que hay más clientes extranjeros dispuestos a comprar.

La Reserva Federal ralentizó sus subidas de tipos de interés debido al desastre del SVB en marzo, y sospecho que hará una pausa total en la reunión de junio para señalar que está adoptando un enfoque extremadamente cauteloso con respecto al desastre en el sistema financiero. Pero si la economía se mantiene por encima de las expectativas, puede que el trabajo de la Reserva Federal no haya terminado.

En lugar de los recortes de tipos de interés que prevé el mercado de bonos, el banco central podría verse obligado a reanudar las subidas de tipos a finales de año para enfriar los temores de que la inflación vuelva a repuntar.

Si la Reserva Federal vuelve a subir los tipos, el reajuste de las expectativas golpearía a los mercados. En el caso de las acciones, la esperanza de unos tipos de interés más bajos se desvanecería, y podría producirse una caída considerable a medida que se asienta la nueva realidad. Pero la fortaleza de la economía podría servir de amortiguador, ya que el aumento de la demanda de los consumidores ayudaría a mantener a flote las expectativas de beneficios. Por otra parte, el mercado de renta fija se llevaría la peor parte.

Un repentino cambio de expectativas, de una economía más débil y tipos de interés más bajos a un entorno más fuerte y con tipos de interés más altos, dispararía los rendimientos y haría caer los precios de los bonos. Y cuanto más tiempo se aferren los inversores a la idea de recortes de tipos, peor será la posible perturbación.

Creo que la Reserva Federal quiere conceder a la economía el beneficio de la duda. Después de todo, durante la mayor parte del último año subestimaron la inflación y el empleo. El mercado de bonos, sin embargo, no concede a la economía el beneficio de la duda. Y el desajuste actual podría provocar un grave caos en el mercado y el sufrimiento de los inversores en el futuro.

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.