Morgan Stanley dice ya es momento de vender la renta variable: estos son los 3 motivos que hacen que la firma sea más pesimista que en los últimos 5 años

- Los analistas de Morgan Stanley describen un escenario lleno de desafíos para las bolsas después de que el S&P 500 haya llegado a lograr su mejor primer semestre desde 1997.

- El banco da 3 razones por las que está cambiando su exposición actual para infraponderar la renta variable global.

- Los estrategas proponen mover el capital a dos áreas del mercado que actualmente no reciben demasiada atención.

- Descubre más historias en Business Insider España.

Morgan Stanley está en su momento más pesimista respecto a la renta variable global desde 2014.

El gigante de Wall Street acaba de rebajar su perspectiva inversora a infraponderar, expresando un escepticismo acérrimo sobre la capacidad de los bancos centrales para compensar unos datos macroeconómicos a la baja y mantener los mercados a flote.

Los inversores están en modo "las buenas noticias son malas noticias", apoyando los indicadores fundamentales y castigando a los que superan las expectativas.

Después de la presentación del informe de salarios no agrícolas de junio, que ofreció un resultado más fuerte del previsto, los inversores salieron corriendo de las acciones a medida que reevaluaban sus posiciones sobre posibles ajustes en las políticas de la Reserva Federal. Este comportamiento tuvo un marcado contraste con el informe de empleos de mayo, donde una lectura desalentadora generó un fuerte repunte en las acciones.

Pero Morgan Stanley no se está dejando convencer por este planteamiento contraintuitivo y están respaldando sus perspectivas pesimistas sobre las acciones globales sobre 3 dinámicas amplias.

#1– Valoraciones/rendimientos esperados

La ratio de precio respecto a ganancias a largo plazo para las acciones globales está inclinando la balanza en el 18%, con los principales índices elevando sus ganancias en más de un 16% en la primera mitad de 2019. Esto ofrece una previsión pésima de rendimiento ajustado al riesgo, con los pronósticos a 12 meses de Morgan Stanley acercándose a sus niveles más bajos en 6 años.

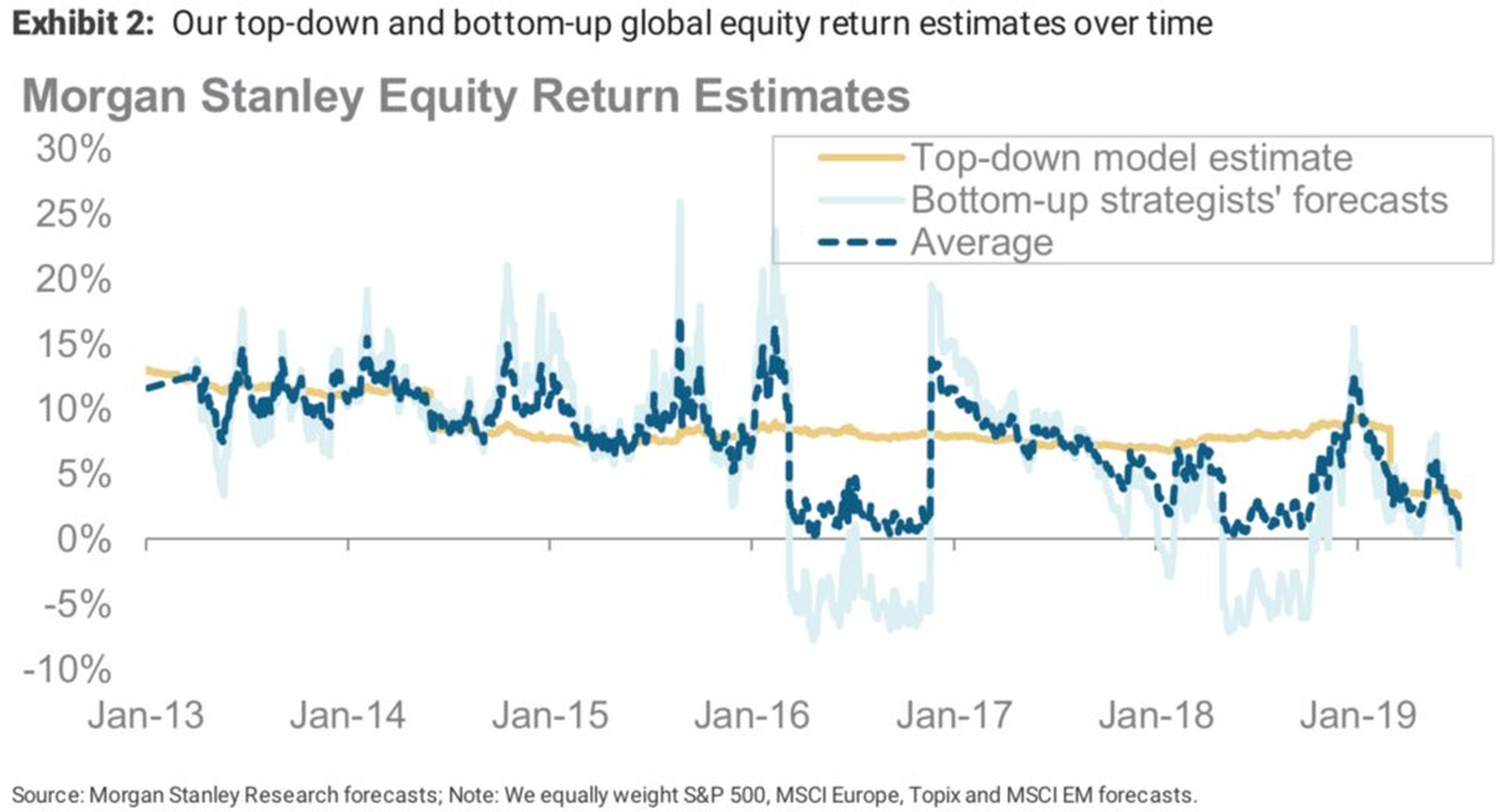

La compañía apunta que tanto sus enfoques de abajo hacia arriba como de arriba hacia abajo llevan a la misma conclusión.

De abajo arriba, la línea azul clara representa el rendimiento medio esperado en EE.UU., Europa y los mercados emergentes. Ese será el rendimiento para los inversores si sus objetivos de precio son totalmente precisos. Mientras, el enfoque de arriba a abajo aparece en la línea amarilla que comienza con pronósticos a largo plazo y a partir de ahí suma o resta de un consenso basado en el indicador de ciclos de Morgan Stanley.

La gráfica siguiente ayuda a visualizar el pensamiento de la compañía y deja entrever un desenlace pésimo.

#2– Fundamentales

"Las bajas estimaciones sobre el rendimiento ajustado al riesgo son una parte central de nuestro argumento", escribieron los estrategas de Morgan Stanley. "Pero en torno a esto, vemos un mercado demasiado optimista respecto a lo que pueden sugerir los rendimientos más bajos de los bonos: un empeoramiento de las perspectivas de crecimiento".

Morgan Stanley apuntan al debilitamiento de los PMI globales y a los precios bajistas de las materias primas, y destacan este pobre desempeño como una ruptura en el crecimiento. Uniendo esta idea con la caída de los rendimientos y la disminución de las expectativas de inflación, de repente la perspectiva de expansión parece aún peor.

Las siguientes gráficas muestran cómo han rendido estas métricas recientemente.

#3– Cuestiones técnicas

La última pieza del puzzle es el aspecto técnico del mercado. Morgan Stanley señala a la saturación en los sectores, la estacionalidad y al liderazgo defensivo para respaldar su tesis.

"Desde 1990 la peor racha de 3 meses para los rendimientos de las acciones globales ha sido entre el 13 de julio y el 12 de octubre", añaden, minimizando cualquier atisbo de un rally bursátil veraniego.

Además, el posicionamiento en torno a estrategias como la de crecimiento frente a valor parece exagerado desde un punto de vista histórico. Y las cíclicas acciones estadounidenses de pequeña capitalización continúan siguiendo el rastro de los defensivos torpemente, añadiendo más leña a su consenso.

Pero no todas las esperanzas están perdidas.

La compañía propone incorporar créditos soberanos de mercados emergentes y bonos estatales japoneses.

"La renta fina de los emergentes no será inmune a un desplome más amplio de las acciones, pero creemos que tendría un mejor resultado, apoyado por unas mejores valoraciones y por nuestras expectativas de un dólar más débil y más flexibilización por parte de los bancos centrales. Los bonos japoneses han demorado la disminución de los rendimientos principales en Europa y parece atractivo desde una base de riesgo de divisas.

Este artículo fue publicado originalmente en BI Prime.

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.