Si no puedes con el mercado, únete a él: por qué indexarte

- La gestión activa busca superar al mercado; la gestión pasiva, replicar su comportamiento.

- Menos de un 20% de los fondos de gestión activa superan al índice de referencia en periodos de 10 años.

- La inversión indexada es una alternativa real para el pequeño inversor particular. Entidades como EVO Banco disponen de oferta en fondos indexados y Roboadvisors que facilitan el proceso y cuentan con costes muy reducidos.

Comprar barato y vender caro. Esa podría ser la fórmula de éxito para cualquier negocio y también para la inversión. El problema es que decirlo es más fácil que hacerlo, sobre todo al invertir.

Para empezar, debes decidir y acertar con las acciones o fondos en los que inviertes (y también con los países en los que lo haces). Después está la cuestión de invertir en el momento preciso, cuando su precio es más bajo para finalmente vender cuando están en la cresta de la ola. Muchos condicionantes que requieren de tanto análisis que hasta los inversores más expertos e incluso los profesionales de la inversión se equivocan a menudo.

¿Y si hubiese una fórmula alternativa de invertir? Lo cierto es que existe y tiene nombre: inversión pasiva a través de fondos indexados (2)yETFs (1). Esta fórmula de inversión ha sido una de las que más ha crecido en los últimos meses. De hecho, la inversión en ETFs aumentó un 45% en los últimos 15 meses hasta abril.

Qué es la inversión indexada

Hay dos formas de enfocar la inversión y da igual si eres un particular o se trata de un fondo de inversión gestionado por profesionales. La fórmula tradicional es buscar estrategias e inversiones concretas con las que superar al mercado. En otras palabras, realizar una gestión activa del dinero para intentar conseguir que la rentabilidad sea mejor que la media del mercado.

La segunda es aceptar que no se puede superar al mercado de manera sistemática en el largo plazo y, como consecuencia, limitarse a replicar lo que hace. Es decir, imitar al mercado. Esto es lo que se conoce como gestión pasiva o indexada.

A modo de ejemplo, si quieres invertir en España puedes buscar las 4 o 5 mejores empresas del Ibex 35 y decidir cuándo comprar y vender, o puedes invertir en el índice completo. En otras palabras, copiar la composición de todo el Ibex 35 sin preocuparte de nada más. Eso es lo que hacen los fondos indexados y es la base de la inversión indexada.

¿Qué es más rentable: la gestión activa o la gestión pasiva?

En teoría, la inversión activa podría dar mejores resultados si se ejecuta bien. En la práctica, son pocos los inversores que consiguen rentabilidades superiores a la media del mercado.

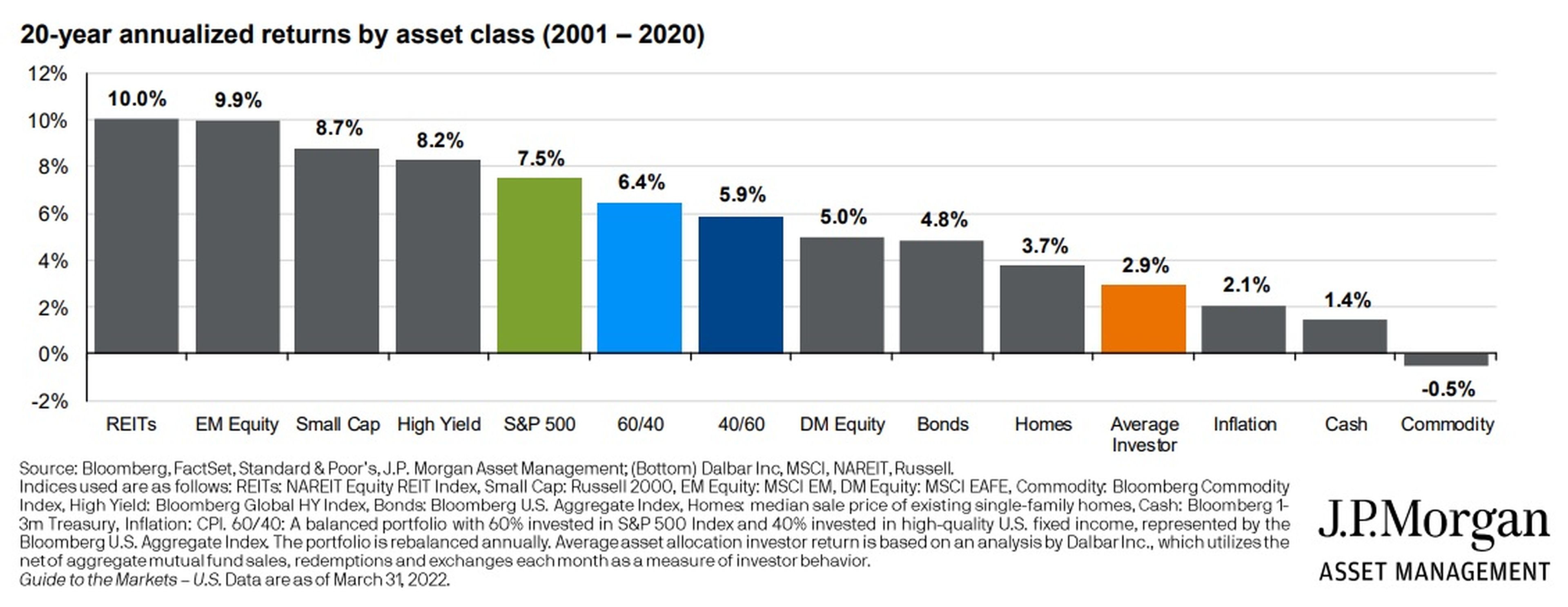

El siguiente gráfico de la gestora JP Morgan muestra la rentabilidad de diferentes mercados y activos frente a la que obtiene el inversor medio.

Esta tendencia se repite en el caso de los fondos de inversión. Según los datos del estudio SPIVA,que enfrenta gestión activa con gestión pasiva, apenas un 25,21% de los fondos que invierten en Europa supera al índice (S&P Europe 350) en un plazo de un año y solo un 16,77% lo hace en periodos de 10 años.

La siguiente tabla muestra cuántos fondos activos son capaces de superar al índice de referencia en periodos de 10 años.

| No superan al índice de reteferencia | Sí superan al índice | |

|---|---|---|

| Europa | 83,23% | 16,77% |

| Estados Unidos | 83,07% | 16,93% |

| Japón | 81,90% | 18,19% |

En resumen, que como dice el refranero español, “si no puedes con tu enemigo, únete a él”, porque por lo menos, al invertir, puedes obtener mejores resultados.

Ventajas de indexar tu inversión

La rentabilidad a largo plazo de la inversión indexada frente a la inversión activa es una de sus ventajas. Y no es la única.

Esta forma de invertir tiene otros beneficios, sobre todo para el pequeño inversor particular.

- Tiene comisiones reducidas. La inversión indexada y pasiva tiene menores costes. El objetivo de un fondo indexado es replicar al índice que sigue y eso se traduce en menos analistas que elaboran estrategias e incluso menos operaciones. En resumen, menos costes y comisiones que con un fondo activo.

- Fácil de entender y de gestionar. Las bases de la inversión pasiva son muy sencillas, como acabas de ver. Esta simplicidad se traslada después a la propia cartera de inversión. Invertir de forma indexada supone menos tiempo de gestión que llevar una cartera de inversión activa.

- Diversificación. Los fondos indexados son un producto que ya está diversificado porque invierten en muchos activos. De hecho, hay fondos que invierten en todo el mundo. Con un solo producto estarás comprando el mundo entero.

- Inversión inicial limitada. Muchos fondos de gestión activa incluyen límites iniciales a la inversión. La mayoría de fondos indexados no lo hacen o las cantidades de entrada son mucho más reducidas. Además, el coste de invertir a través de fondos siempre es más limitado que el de hacerlo en acciones individuales en términos comparativos. Únicamente piensa el dinero que haría falta para crear una cartera que invierta en el Ibex 35 (35 empresas) y lo que cuesta la participación de un fondo.

¿Y la parte negativa? El principal hándicap de la inversión indexada es que funciona a largo plazo. Los mejores resultados de este tipo de estrategias se podrían producir en periodos de más de 10 años.

Las alternativas para indexarte

¿Cómo puedes invertir de forma indexada? Básicamente, dispones de dos alternativas. La primera es crear tu propia cartera de fondos indexados(2) y fondos de inversión cotizados (ETF (1)).

Entidades como EVO Banco disponen de oferta en fondos indexados con la que podrás construir cartera escogiendo los fondos que más te interesen y decidiendo su distribución y pesos.

¿No te ves capaz? Existe una opción todavía más sencilla y con la que no necesitarás ningún tipo de conocimiento: los roboadvisors o gestores automáticos de inversiones.

Estos gestores automáticos te ofrecen una serie de carteras compuestas por fondos de inversión y fondos de inversión cotizados (ETFs). Este es el modelo que sigue el Plan de Inversión Inteligente (3)de EVO Banco, por ejemplo.

La ventaja de este sistema es que no necesitas hacer nada para invertir de forma indexada. Además, estos roboadvisors son idóneos para realizar aportaciones periódicas, de manera que podrás invertir una parte del dinero que no gastas cada mes.

Sin duda se trata de la forma más rápida y sencilla de indexarte e invertir en todo el mundo con costes reducidos.

(1) Son fondos de inversión cotizados cuyas participaciones se negocian y liquidan igual que las acciones. Instrumentos de inversión que aúnan las características de los fondos y las acciones y que se beneficia de la diversificación que ofrecen los primeros y la flexibilidad de operar con las segundas.

(2) Los fondos de inversión tienen indicadores de riesgo que van de 1 a 7, siendo 1 menor riesgo y 7 mayor riesgo. Los folletos explicativos de los productos y los documentos de datos fundamentales para el inversor están disponibles en www.cnmv.es

(3) El Plan de Inversión Inteligente es un Seguro de vida ahorro “Unit Linked” que invierte en fondos de inversión, en el que el tomador asume íntegramente el riesgo de la inversión. Recuerda que rentabilidades pasadas no garantizan rentabilidades futuras. El valor de rescate del plan y la prestación por fallecimiento dependerán de la fluctuación del precio de la inversión en el mercado. El capital invertido no está garantizado. Los folletos explicativos de los fondos de inversión de la cartera del plan y los Documentos de Datos Fundamentales de los fondos, están disponibles para el inversor en www.cnmv.es. Seguro de Vida- Ahorro de CASER –Caja de Seguros Reunidos, Compañía de Seguros y Reaseguros S.A., con NIF; A28013050 y domicilio en Avda. de Burgos nº 109, 28050 Madrid, inscrito en el registro de entidades de la Dirección General de Seguros y Fondos de Pensiones con el número C0031. Consulta las entidades aseguradoras con las que colabora EVO BANCO en https://www.evobanco.com/ayuda/entidades-de-seguros-colaboradoras/. EVO Banco, S.A., operador de Banca-Seguros Vinculado, inscrita en el registro de administrativo de mediadores de Seguros, Corredores de Reaseguros y de sus Altos Cargos a cargo de la Dirección General de Seguros y Fondos de Pensiones con el nº OV-0075 (Pº de la Castellana, 44,28046 Madrid, www.dgsfp.mineco.es). Sujeto a normas de contratación. También puedes consultar los documentos de los datos fundamentales del seguro de vida-ahorro “Unit Linked” en www.caser.es.

Descubre más sobre Business Solutions, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.