El navegador Opera, creado antes de que naciera Google, se lanza al universo fintech con el estreno en España de Dify

Dify

- Opera, uno de los navegadores más conocidos del mundo, ha lanzado este miércoles su fintech Dify en España.

- "Los usuarios españoles son propensos a utilizar nuevos productos fintech", según explica el responsable de la compañía en España, Alessio Oliva, en una entrevista con Business Insider España.

- La compañía ya opera en varios países europeos:

- Descubre más historias en Business Insider España.

Las tecnológicas siguen apostando por el sector financiero.

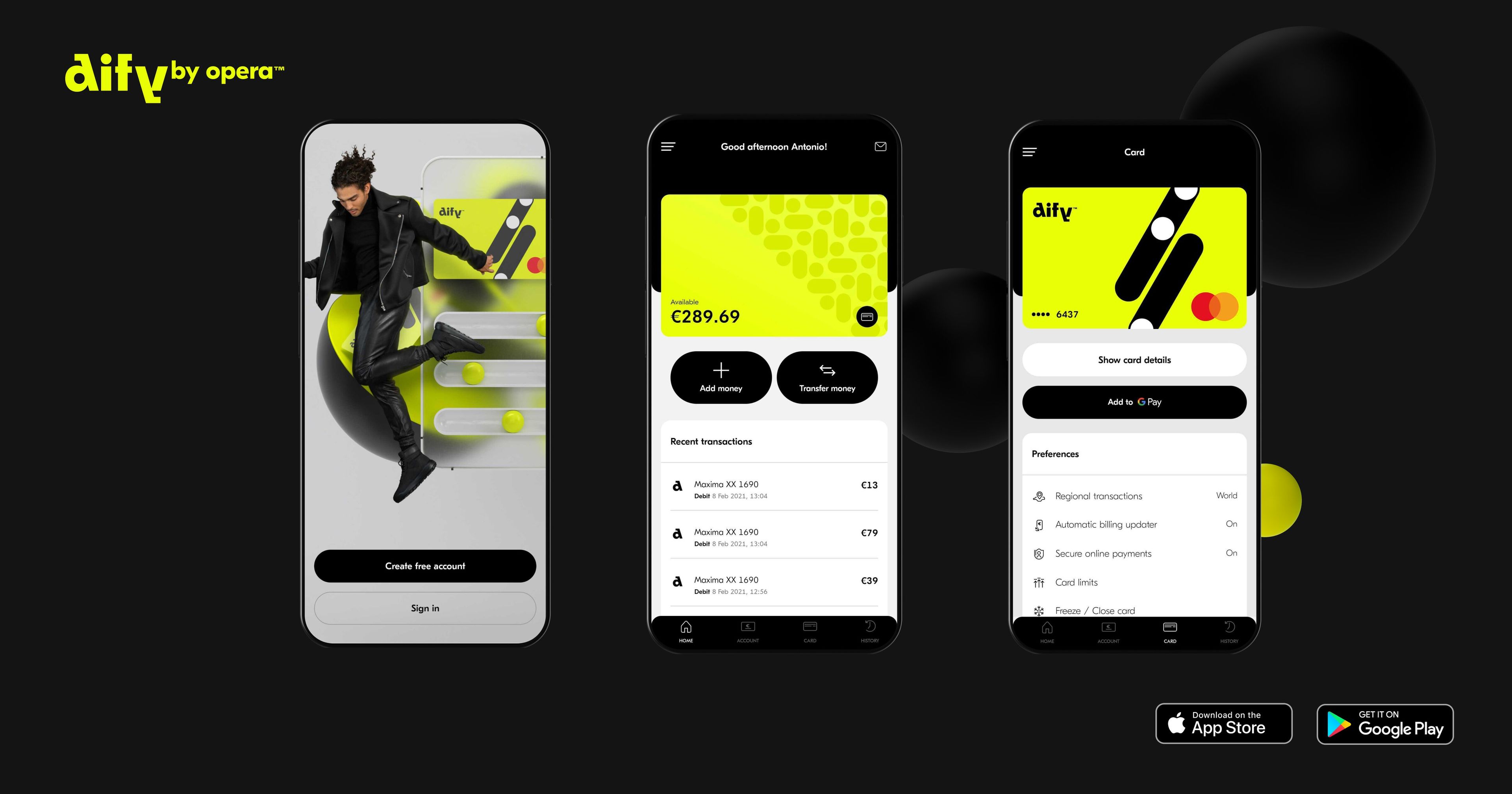

El navegador Opera ha lanzado este miércoles una versión beta de su fintech Dify en España, una primera versión que pone a disposición de sus clientes un servicio de cashback, un wallet digital y una tarjeta de débito Mastercard que permite hacer pagos por internet y en comercios físicos con Google Pay.

"Los usuarios españoles son propensos a utilizar nuevos productos fintech. También tienen un fuerte componente de uso de comercio electrónico respecto a otros países europeos y (...) tiene uno de los panoramas fintech más completos", explica el responsable de la compañía en España, Alessio Oliva, que añade que Opera tiene en España una base de usuarios importante.

Si sale bien, el proyecto se extenderá a otros países. El responsable de Dify en España explica que el mayor factor diferenciador de la compañía es su gran base de usuarios. "Ninguna fintech nace con una base de usuarios tan grande", incide durante la entrevista. "Tenemos más de 25 años de experiencia en este sector, nacimos antes que Google".

Dify quiere capitalizar así los 380 millones de usuarios activos mensuales en todo el mundo, de los que 50 millones se localizan en Europa. La compañía no se cierra a ningún tipo de usuario: "Nosotros no tenemos un target preciso porque son todos los usuarios de internet, todos los que compran online", cuenta Oliva.

El comercio electrónico es uno de los sectores más beneficiados por la pandemia, una época en la que ha experimentado un gran auge. No obstante, Opera ya tenía pensado crear un negocio fintech antes, desde principios de 2020.

Para ser cliente de Dify, el usuario tiene que descargar Opera — si no es usuario —, que ya lleva integrada automáticamente la opción de cashback. Posteriormente, debe entrar en la web de la compañía, darse de alta y asociar la app con el navegador, para que el cashback, es decir, el reembolso, se efectúe con éxito.

La compañía ofrece a los usuarios un porcentaje del importesi compran online en webs asociadas con el navegador. De momento, ya han cerrado acuerdos con más de 70 comercios, entre los que destacan Nike, Sephora o Asos.

"Cada tienda tiene su negociación, sus condiciones. Entonces hay que hacer las cosas bien", cuenta el responsable de Dify en España, y especifica que el único requisito para trabajar con una compañía es que esta contemple en su estrategia de marketing ese porcentaje de reembolso para la captación de nuevos clientes.

Este reembolso no es instantáneo, sino que la fintech debe esperar a que la tienda dé el visto bueno una vez pase el periodo de devolución, explica Oliva.

En el futuro, se prevé que la app albergue más servicios como la gestión de ahorros, crédito, oportunidades de inversión y reembolso instantáneo. Asimismo, Oliva no descarta que empiecen a ofrecer más adelante alguno relacionado con las criptomonedas, activos por los que ya están apostando otras grandes corporaciones.

"En Opera ya tenemos una criptowallet integrada. Ya trabajamos con cripto y creo que fuimos una de las primeras empresas tecnológicas de software en adoptarla", puntualiza.

Dify

El modelo de negocio de la compañía se basa en los acuerdos con comercios, de los que reciben una comisión, aunque Oliva hace hincapié durante la entrevista que la compañía no está centrada actualmente en los retornos, sino en el desarrollo del producto.

Tampoco ha adelantado ninguna fecha a partir de la cual finalizará la versión beta del producto ni un número de usuarios que harán que la empresa tenga beneficios.

En los próximos 6 meses, Dify tiene el reto de ampliar el catálogo de comercios con los que ofrecer cashback, añadir nuevos productos y seguir desarrollando tecnología. "Queremos pulir el producto, hacerlo más ágil, lo más simple para el usuario", comenta Oliva en la entrevista.

Este lanzamiento llega después de la compra por parte de Opera de la startup estonia de banca Pocosys en enero de 2020, a la que siguieron otras operaciones en el sector como el acuerdo para adquirir Fjord Bank en julio y la unión de la compañía a la Asociación de Pagos Emergentes de la Unión Europea (UE) en septiembre.

Las grandes tecnológicas están cada vez más interesadas en el sector financiero. Un informe de Moody's publicado en octubre ya alertaba de la gran presión competitiva a la que se enfrenta la banca tradicional en estas circunstancias, sobre todo en el mundo de los pagos.

La agencia de calificación prevé que los bancos se vean afectados a la hora de atraer y retener clientes, que los ingresos derivados de los servicios de pago disminuyan y que las entidades necesiten a largo plazo pagar más para retener los depósitos.

Respecto a esta tendencia, Oliva cree que la entrada de estos nuevos actores es muy positiva para los consumidores, que han visto reducidos los costes de sus productos y pueden hacer gestiones online, y no descarta que otra gran tecnológica saque un producto similar a Dify.

"Al final, lo que estamos haciendo es aportar valor al usuario, reducir los costes financieros, los gastos bancarios, ofreciendo productos gratuitos y tecnología vanguardista a la hora de gestionar el dinero y las inversiones", defiende.

Otros artículos interesantes:

Descubre más sobre Marta Pachón Díaz, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.