Los padres están dando más dinero que nunca a sus hijos adultos y los expertos advierten que esto puede provocar un desastre

- Cerca del 80% de los padres de Estados Unidos apoyan financieramente a sus hijos adultos, según un sondeo de Merrill Lynch de 2018.

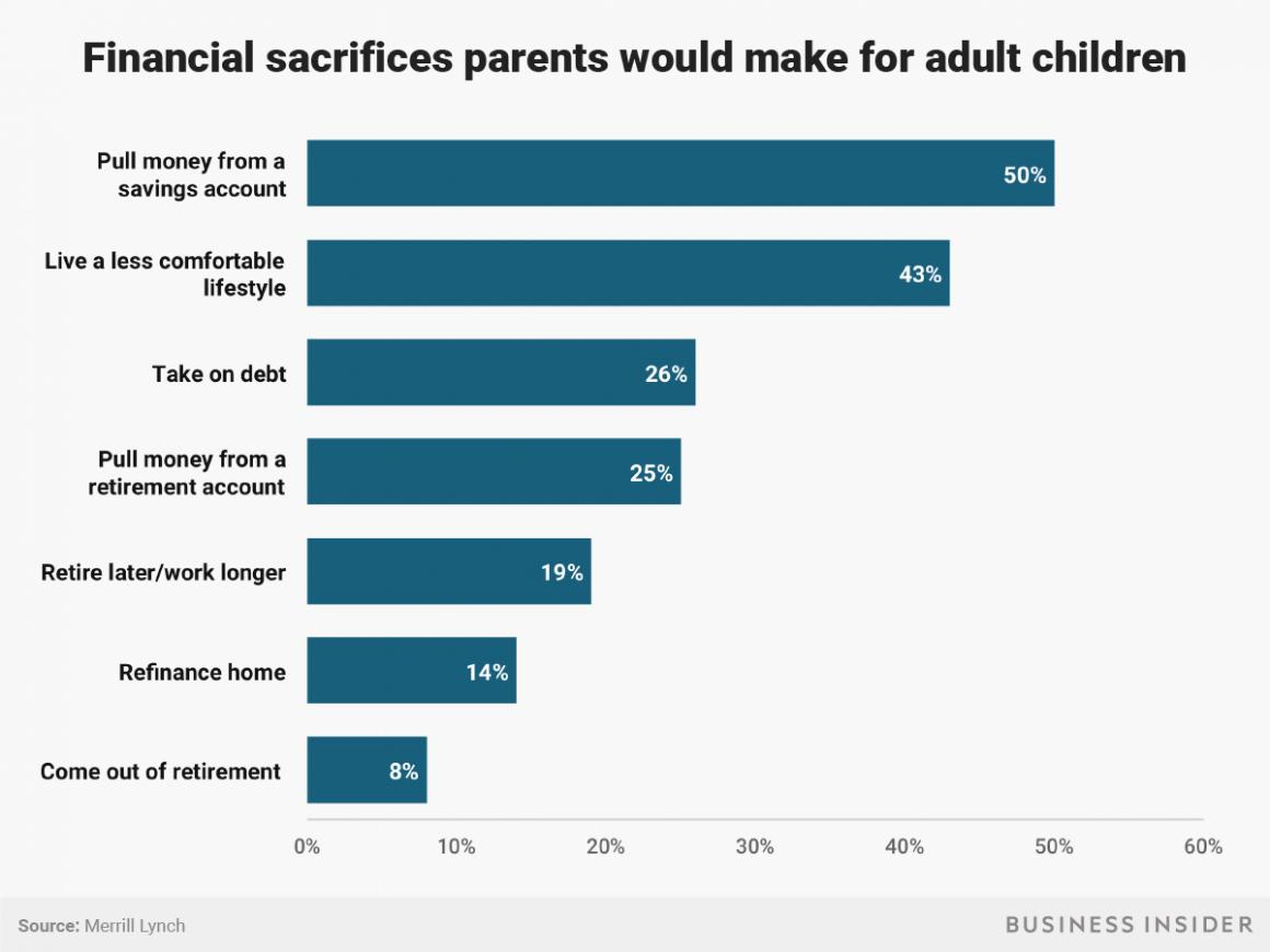

- Muchos padres ayudan con el alquiler, las compras, las deudas y otras facturas a expensas de sus ahorros para la jubilación, según el sondeo.

- Los expertos aseguran que apoyar demasiado a los hijos en temas financieros les afectará negativamente en el futuro.

Un número creciente de estadounidenses están sacrificando una jubilación desahogada en nombre del amor.

Un sondeo de Merrill Lynch de 2018 desveló que el 79% de los padres de EE.UU. apoyaban financieramente a sus hijos adultos, contribuyendo a un gasto anual de 500.000 millones de dólares (en torno a 441.000 millones de euros). Se trata del doble de dinero del que aportan a sus planes de jubilación, según el estudio.

El 72% de los padres aseguraron poner los intereses de sus hijos por encima de sus propias necesidades de ahorro para la jubilación, como publicó anteriormente la periodista de Business Insider Hillary Hoffower. Además, el 63% de los padres reconocieron sacrificar su propia seguridad financiera por el bien de la de sus hijos. En concreto, los padres de origen asiático, latino o afroamericano son los más propensos a renunciar a su seguridad financiera por sus hijos, según el informe.

Según un estudio similar de Country Financial, algunos se están viendo exprimidos en dos direcciones. "Millones de padres se ven en un doble papel cuando tienen que apoyar a sus hijos y apoyar o cuidar a sus padres en la tercera edad". Los padres que están apoyando demasiado a sus hijos hoy podrían colocar a sus hijos en la misma posición a la larga.

Un par de artículos recientes de Barron's se centran en estas preocupantes estadísticas y explican como los padres podrían plantearse financiar a sus hijos de forma responsable.

"Muchos asesores financieros predican la abstinencia, es decir, cortar el cordón financiero tan pronto como los hijos consigan sus primeros trabajos", afirma Sarah Max, de Barron's. "Pero hay formas de ofrecer ayuda que mejore la situación financiera de tus hijos adultos sin crear una sensación de privilegio y sin dañar tu propia situación financiera".

Según el sondeo de Merrill Lynch, los padres de hoy en día ayudan de forma generalizada con las compras, las facturas telefónicas y los gastos del coche. Mientras que pagar los estudios aparece en quinto lugar de la lista, su impacto financiero es a menudo el más importante. En 2018, 2,8 millones de estadounidenses de más de 50 años ostentaban una deuda de un total de 260.000 millones de dólares (casi 230.000 millones de euros) en préstamos estudiantiles, un aumento de hasta 7 veces más desde 2004, según datos de la Reserva Federal citados por la CNBC.

Los hijos son más caros en los estudios y demás

"Cuando se trata de ahorrar para los estudios, el consejo es el siguiente: acumula un fondo de emergencia, optimiza los planes de jubilación y, entonces, contribuye a un plan de ahorro estudiantil 529. Esos planes pueden crecer libres de impuestos y las disposiciones de efectivo también están libres de tasas, siempre que el dinero se emplee en gastos educativos", afirmó Reshma Kapadia, de Barron's.

Leer más: Un día en la vida de un millonario hecho a sí mismo que se ha jubilado con solo 33 años

Pero la falta de planificación deja a algunos padres buscando dinero a la desesperada según se acerca el momento de ir a la universidad. Básicamente, es mejor evitar tocar las cuentas de jubilación con ventajas fiscales, aseguran los expertos financieros consultados por Kapadia, y considerar "la universidad como cualquier otra inversión, es decir, a través de la óptica del riesgo y el beneficio". Si el hijo es el que asume la deuda, podrían ser capaces de devolver el préstamo en menos de 10 años.

Es en los años posuniversitarios, cuando los padres se acercan rápidamente a la jubilación, cuando hay que poner en marcha el auténtico equilibrio. "La ayuda temporal con el alquiler o con un par de cursos extra se puede convertir en un patrón que dure años", afirmó Kapadia.

Si un padre está dispuesto y tiene los medios para ofrecer ayuda financiera a un hijo en una ciudad con un alto coste de vida, por ejemplo, los expertos financieros recomiendan establecer una meta y un calendario claros. Lo más importante es ser realista, dar un regalo o pagar una parte del alquiler está bien, asegura Kapadia, pero pagar sus facturas no acabará bien.

En el caso de la compra de una casa, el 26% de los padres reconocieron a Merrill Lynch que ayudarían a sus hijos con la entrada. Dana Bull, agente e inversora inmobiliaria cerca de Boston, afirma que cerca de la mitad de sus clientes millennial reciben ayuda financiera de sus padres o abuelos para comprar su primera casa.

Leer más: 12 sencillas maneras de ahorrar dinero inteligentemente cada día, según los expertos

Tanto si el comprador recibe ayuda en forma de regalo, de préstamo o de una compra conjunta, según Bull, es importante desarrollar un plan antes de iniciar el proceso de compra y dejar fuera los dramas familiares.

Incluso si un padre tiene los medios para ayudar, por ejemplo, si hacerlo no va a poner en riesgo sus planes de jubilación, los expertos sugieren destinar el dinero a los ahorros de tus hijos. "He tenido muchos clientes que se ofrecen a igualar las aportaciones de sus hijos adultos a planes de ahorro como 401(k), IRA o Roth IRA", asegura a Barron's Criscuolo Anthony, un asesor financiero certificado que opera en Florida.

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.