Por qué los pagos móviles triunfan en China, India o África pero no terminan de despegar en España

- El pago móvil ya es predominante en algunas regiones del globo, como China o India, donde sus ciudadanos han visto en esta opción una forma cómoda, rápida y segura de hacer frente a sus transacciones del día a día.

- Sin embargo, en los países más desarrollados, como EEUU o las naciones europeas (España incluida), el nivel de adopción de esta tecnología es sensiblemente menor.

- Factores culturales (como la preferencia por el efectivo), el grado de implantación de las tarjetas de crédito o el nivel de acceso a la banca convencional explican las diferencias en la adopción de esta nueva modalidad de pagos.

En 1949, la aparición de las primeras tarjetas de crédito supusieron un cambio de paradigma absoluto en la forma de pagar, hasta ese momento basada exclusivamente en el efectivo.

Un formato revolucionario, que no sólo alteró la cadena de valor (introduciendo un agente intermedio en la transacción) sino que también modificó las preferencias de los consumidores, más dados a cargar con un par de delgadas piezas de plástico que con pesadas billeteras y monederos.

Hoy, las tarjetas son ya algo asumido por la sociedad como una 'commodity', en perfecta armonía con los pagos en efectivo y creciendo en su adopción año a año. Sin embargo, en este comienzo del siglo XXI, un nuevo continente busca hacerse un hueco en este disputado terreno de juego. Se trata de los pagos móviles.

Leer más: El miedo a tocar el dinero en efectivo por el coronavirus impulsará los pagos a través del móvil

Como puede observarse en la siguiente gráfica, este modo de pago ya es predominante en algunas regiones del globo, como China o India, donde sus ciudadanos han visto en esta opción una forma cómoda, rápida y segura de hacer frente a sus transacciones del día a día.

Sin embargo, en los países más desarrollados, como EEUU o las naciones europeas (España incluida), el nivel de adopción de esta tecnología es sensiblemente menor.

¿Qué causa esta diferencia tan notoria en la integración del pago móvil en el ecosistema financiero de unas u otras zonas del mundo? ¿Cuál es el estado del arte de los pagos móviles en nuestro país? ¿Cómo han conseguido estas tasas China o la India? ¿Y qué pasa con el continente africano, que se ha lanzado en masa al uso del móvil como método de pago? Aquí se trata de repasar estas cuestiones en una panorámica completa, de punta a punta del planeta.

Los pagos móviles en España

La situación en España es especialmente paradigmática en cuanto a pagos móviles se refiere. No en vano, España es uno de los países de referencia en la adopción de los pagos sin contacto gracias, en gran parte, al extraordinario parque de terminales de punto de venta (TPV) compatibles con esta tecnología.

España también es uno de los territorios con mayor penetración de teléfonos inteligentes de todo el mundo. Y, sin embargo, la adopción de los pagos móviles (que suelen usar las capacidades NFC de nuestros smartphones para comunicarse con esos mismos TPV) es tres puntos porcentuales inferior a la media global (14% frente al 17% de ciudadanos que han pagado de esta forma al menos una vez a la semana, según un informe de PwC).

Leer más: ¿Existe un importe mínimo obligatorio para pagar con tarjeta?

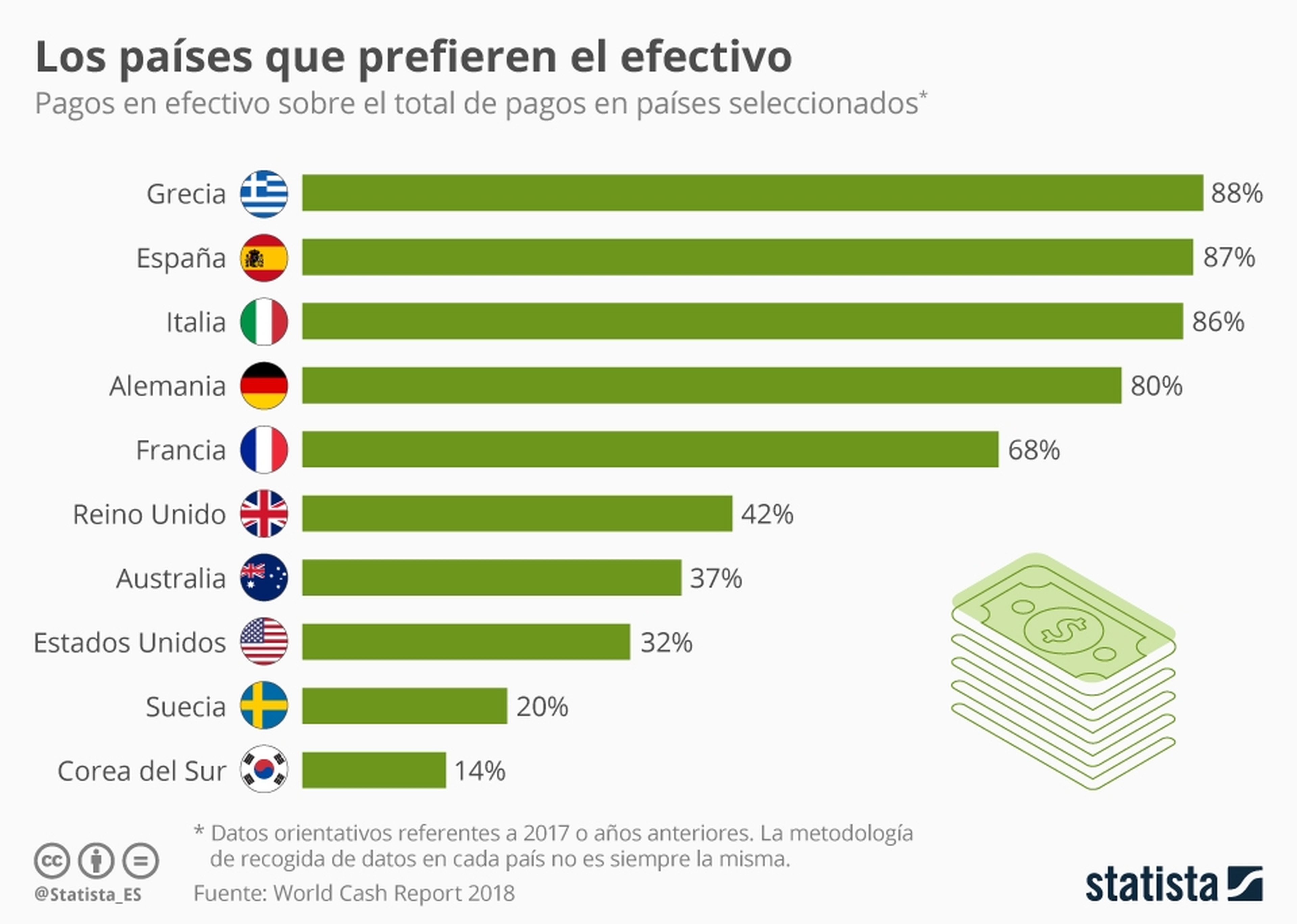

Los expertos señalan precisamente al uso extendido de las tarjetas sin contacto como una de las razones que frenan la adopción de los pagos móviles, ya que no se encuentran ventajas claras que justifiquen el cambio de nuestras costumbres hacia esta modalidad. Pero hay otro factor que no se puede obviar: la preferencia por el efectivo para abonar las compras de menor entidad. Y es que, si se mira a las cifras, España es el segundo país del mundo donde el efectivo es la opción preferida de los consumidores, solo por detrás de Grecia. Y siendo precisamente las compras de poco valor uno de los caladeros más inmediatos del pago móvil, esta resistencia cultural explicaría parte de ese retraso.

Se ven esos dos frenos claros en la parte de la demanda, pero apenas hay cortapisas en el lado de la oferta. En España ya funcionan las 4 principales plataformas de pagos móviles del bloque occidental (Apple Pay, Google Pay, Samsung Pay o Fitbit Pay), pero sus tasas de adopción son verdaderamente irrisorias, aunque creciendo a gran velocidad. Solo se puede hablar de éxito en un caso muy específico de pagos móviles, aquellos que atañen a pagos entre particulares, donde Bizum (la propuesta de los principales bancos patrios) se ha conseguido imponer a muchas de las 'fintech' que son iconos globales.

El ejemplo de India o China

En las antípodas de España se encuentra con algunos de los países emergentes, como China o la India, donde los pagos móviles son la norma. Solo en el Gigante Asiático, 500 millones de consumidores usaron sus smartphones para pagar en establecimientos físicos durante 2019. Y, según datos nuevamente de Statista, la tasa de pagos móviles ya superó el 35% durante el pasado curso, incluyendo tanto los sistemas NFC como los códigos QR, los pagos por bluetooth o las billeteras móviles. India, por su parte, escala hasta la segunda plaza con un 30% de penetración de los pagos móviles en el mismo informe, seguida de otros países en vías de desarrollo como Indonesia (alrededor del 16%).

El caso chino es especialmente reseñable. Alrededor del 80% de usuarios móviles ha utilizado alguna vez el pago desde su dispositivo. Dos plataformas (AliPay, del grupo Alibaba, y WeChat Pay, de la popular app de mensajería del grupo Tencent) se reparten el pastel (sobre 800 millones de cuentas activas en cada uno de estos servicios) con una particular aproximación que apenas se ha visto ni se considera útil en Occidente: los códigos QR.

Leer más: WhatsApp te permitirá agregar contactos mediante códigos QR

En China, los comercios -desde las tiendas de lujo hasta los puestos en mercados callejeros- disponen de carteles con códigos QR que el comprador debe escanear para hacer el pago desde su smartphone. El vendedor, a su vez, comprueba en su teléfono que la cantidad ha sido abonada. Todo al instante, sin intermediación bancaria, sin necesidad de emplear tecnologías más complejas como el NFC y alcanzando un éxito que ha obligado incluso al gobierno comunista a tomar una decisión drástica: imponer que los comercios deben seguir aceptando efectivo pese a que su uso es ya residual entre la población china.

En India, a su vez, el éxito viene comandado de una iniciativa del Estado con nombre propio: Plataforma Unificada de Pagos (UPI, por sus siglas en inglés). Este sistema público permite interoperar distintas billeteras móviles y productos financieros, sea cual sea el proveedor final que preste el servicio. La herramienta ha servido, además, de prueba para que colosos como Google (con 750 millones de transacciones a cargo de 22 millones de personas en su primer año de vida) y WhatsApp den rienda suelta a su imaginación de cara a posibles desarrollos similares en otros países.

Además, esta plataforma emplea un sistema de transmisión de datos mucho más rudimentario pero efectivo que el NFC o los códigos QR visuales. Así pues, en la India Google emplea ondas sonoras que envían la información entre móviles cercanos, de modo que cualquier dispositivo es compatible, incluso los más añejos.

La particularidad africana

Tanto en la India como en China hay un factor clave que explica el éxito de los pagos móviles: la dificultad de acceder a servicios bancarios al uso y la baja penetración de las tarjetas de crédito hasta el momento. Algo así como pasar de la historia antigua de las finanzas al siglo XXI, saltándose los pasos intermedios que pesan mucho en Occidente.

Este vector cobra extraordinario peso si se mira la situación en África, una de las regiones donde los pagos móviles están más extendidos. La dispersión geográfica y la pobreza imperante habían hecho difícil democratizar los servicios bancarios a toda la población local. Pero una creciente oferta de telefonía móvil ha permitido que esos ciudadanos accedan a estas capacidades desde la palma de su mano.

Uno de los proyectos más cacareados es el de M-Pesa, a manos de la filial de Vodafone en Kenia. Con este servicio, se puede enviar dinero a particulares e incluso retirar dinero del cajero con tan sólo un teléfono móvil. Dado que muchos de los terminales que usan son antiguos y no disponen de conexión a internet, el sistema emplea códigos de validación por SMS que son gestionados por miles de profesionales en las sucursales del operador móvil.

Conoce cómo trabajamos en Business Insider.