Planes de pensiones: 3 claves para saber si compensa invertir en ellos para desgravar

- Los planes de pensiones permiten pagar menos impuestos por las aportaciones, pero a cambio pagarás más impuestos al rescatar.

- Las rentas de más de 60.000 euros son quienes más ventajas tienen por invertir en planes de pensiones.

- La ventaja fiscal de los planes de pensiones es una reducción, no una deducción. Es decir, si tu sueldo es de 25.000 y aportas 5.000 al plan de pensiones, ese dinero se restará y tributarás como si hubieras ganado 20.000 euros.

“Aprovecha ahora para contratar un plan de pensiones y pagar menos impuestos”. Seguro que has escuchado esta frase o alguna similar durante los últimos meses y puede que incluso te estés planteando invertir en un plan para desgravar.

La posibilidad de pagar menos impuestos es tentadora y por eso es uno de los reclamos de la banca en su campaña anual de planes de pensiones. De hecho, cada año miles de personas invierten en planes para deducir y ahorrar en la declaración de la renta. ¿Hacen bien? ¿Compensa aportar a un plan para pagar menos impuestos en el IRPF?

Para responder lo primero que debes tener claro es cómo funciona un plan de pensiones y cuántos impuestos puedes ahorrar por tus aportaciones.

1. Cómo funciona la deducción en los planes de pensiones

La ventaja fiscal de los planes de pensiones es una reducción, no una deducción. Esta pequeña diferencia técnica hace que el dinero que aportas se reste a tu base imponible.

Para que lo entiendas mejor, si tu sueldo es de 25.000 euros e inviertes 5.000 euros en el plan, ese dinero se restará. De esta forma, sería como si solo hubieses ganado 20.000 euros y dado que el IRPF es un impuesto progresivo, pagarás menos impuestos.

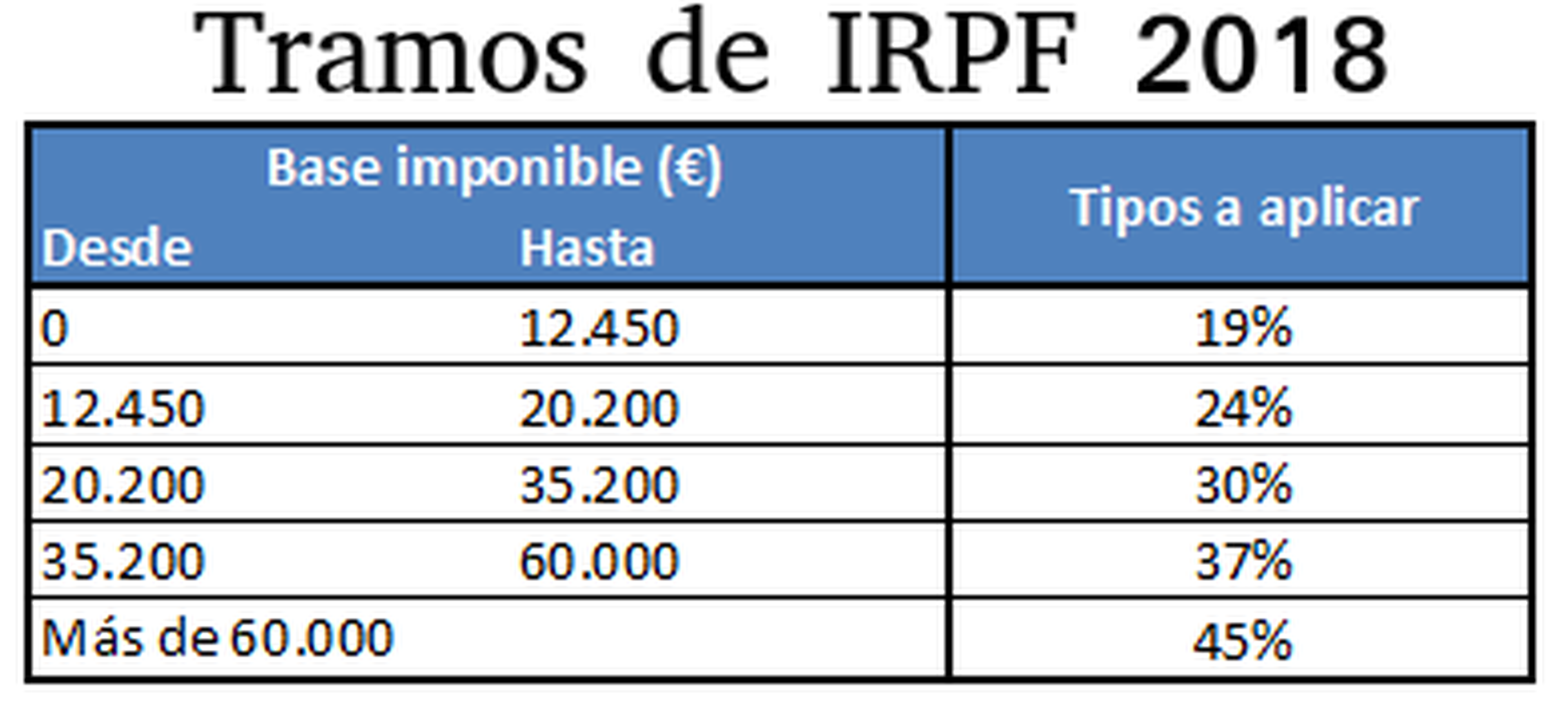

La siguiente tabla con los tramos de IRPF y el tipo que pagarás en cada uno te ayudará a entenderlo mejor:

Para evitar deducciones en exceso por quienes más ganan (los más beneficiados con los planes), existen una serie de límites a las cantidades que se pueden invertir y deducir. En concreto, la inversión máxima es de 8.000 euros al año y no se podrá desgravar más de 8.000 euros o un 30% de la base imponible, la menor de las cantidades.

Esto quiere decir que una persona que gane 20.000 euros podrá invertir 8.000 en su plan de pensiones, pero no podrá reducir por el plan en la renta más de 6.000 euros. El exceso de inversión no le permitirá desgravar en la renta 2018.

2. Cuánto ahorras por tus aportaciones

Como acabas de ver, cuanto más dinero ganas, mayores son las ventajas fiscales de los planes de pensiones. El motivo es que tributarás a tipos más altos y por lo tanto el ahorro será mayor.

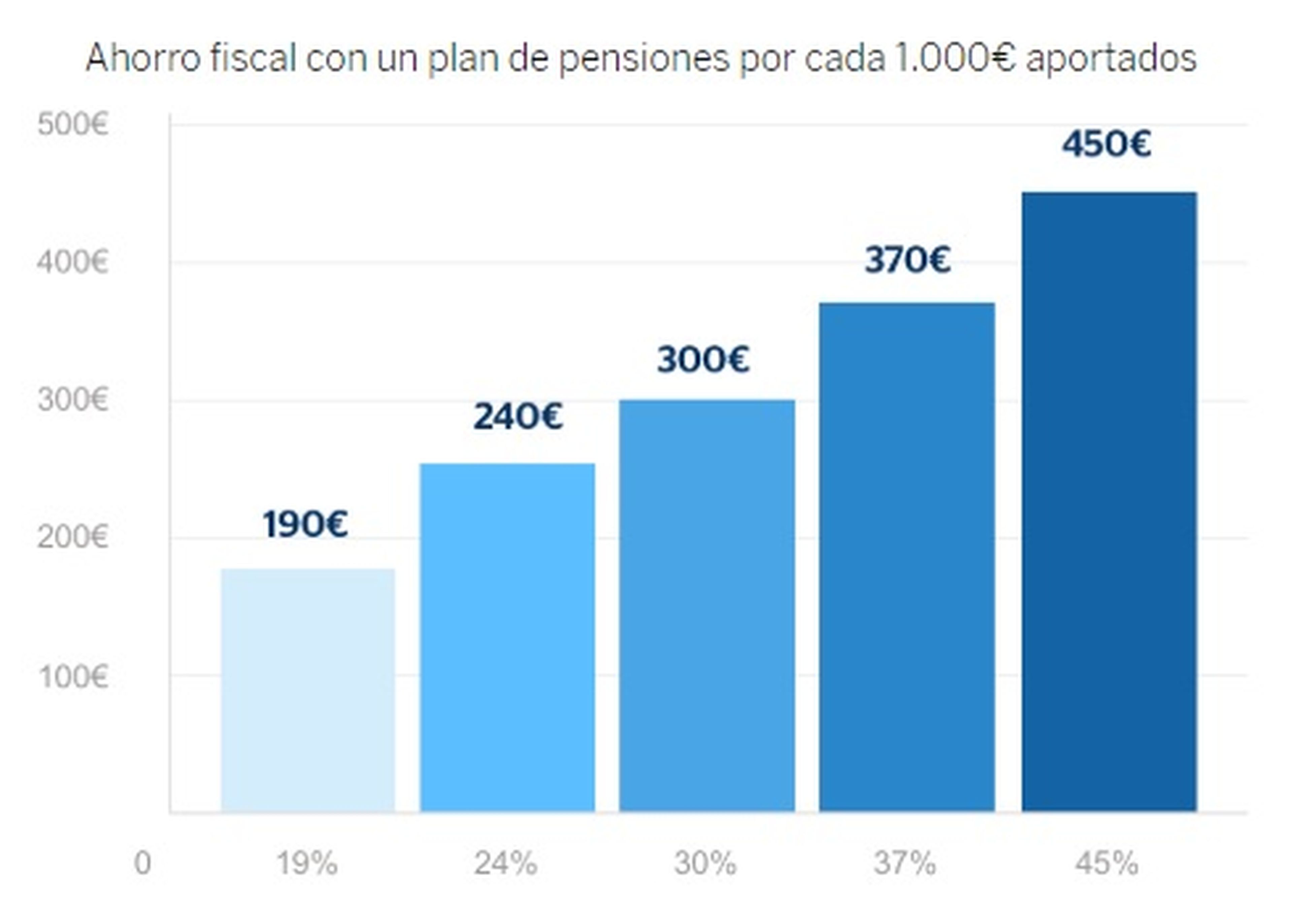

Desde BBVA han elaborado un cuadro con el ahorro medio por cada 1.000 euros aportados según tipo marginal, es decir, el tipo máximo que pagas en la renta. A modo de indicación, si ganas 25.000 euros tu tipo marginal es del 30%.

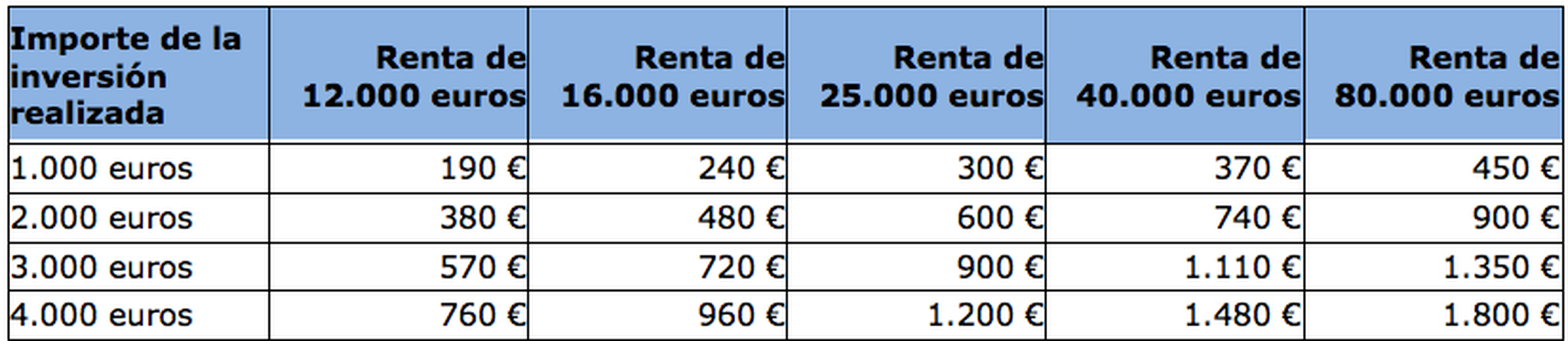

El siguiente cuadro elaborado por Gestha resume el ahorro fiscal en función de lo que aportes y tu renta.

Por último, y a modo de ejemplo, una persona con un sueldo de 16.000 euros que quiera desgravar con su plan no debería aportar más de 4.200 euros (el 30% de sus ingresos). Esta inversión le reportaría un ahorro fiscal de 876 euros en la renta.

3. Cómo tributan los planes de pensiones al ser rescatados

La ventaja fiscal de los planes de pensiones está muy clara, pero eso no quiere decir que siempre sea interesante invertir para pagar menos impuestos. La norma no escrita dicta que aportar a planes de pensiones sólo compensa a las rentas más altas, a quienes ganan más de 60.000 euros.

La razón está de nuevo en los impuestos. Lo que Hacienda te da en las aportaciones te lo quita al recuperar el plan de pensiones vía impuestos. La tributación del rescate del plan de pensiones tiene dos desventajas muy claras.

- No es sencilla. Puedes recuperar tu plan en forma de renta como pagos periódicos, en forma de capital (todo de golpe) o con una mezcla de ambas y la modalidad que elijas hará que pagues más o menos impuestos. En otras palabras, vas a tener que sentarte a planificar y hacer números. A modo de ejemplo, para un plan de pensiones de 250.000 euros la diferencia entre rescatar como renta o como capital es de más de 30.000 euros en impuestos.

- Pagarás muchos impuestos. A diferencia de otros productos de inversión, los planes de pensiones tributan como rentas del trabajo. Es decir, se suman a la pensión que cobras y pagan impuesto según los tramos de IRPF generales, que llegan hasta el 45% frente al 23% máximo del ahorro. Además, se suma tanto la inversión como el beneficio. En otras palabras, pagarás impuestos por lo que hayas ahorrado y no sólo por las ganancias, como ocurre con los fondos de inversión o las acciones, por ejemplo.

El segundo punto es el peaje que hay que pagar por poder desgravar año tras año las aportaciones y es el principal motivo por el que muchas personas siguen apostando por los planes de pensiones. Y es que es una deducción de la que puedes disfrutar hoy, sin depender de las medidas que más adelante puedan tomar los políticos, como comentaban una reciente charla de Value School sobre el tema.

¿Es recomendable invertir en un plan de pensiones para desgravar? Puede serlo si además se reinvierten los beneficios fiscales en el propio plan y si la deducción no es el único motivo para invertir y el plan la única herramienta de ahorro para la jubilación.

Otros artículos interesantes:

Descubre más sobre Jose Trecet, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.