Qué es 'Insurtech' y cómo va a cambiar el negocio de los seguros

Insurtech es una de esas palabras que seguramente jamás has escuchado a nadie y que, sin embargo, se ha convertido en un concepto clave para el futuro de una de las industrias que más dinero mueve en el mundo. La palabra InsurTech se refiere a la aplicación de la tecnología al sector de los seguros, fruto de la conjunción entre insurance (seguro) y tech (tecnología). Esta semana Business Insider ha hablado sobre este tema en Economía para millennials, nuestra colaboración semanal en Capital Radio.

La irrupción de las nuevas tecnologías ha transformado para siempre las vidas cotidianas de millones de personas en todo el mundo. Ahora ese proceso de transformación digital se traslada al sector de los seguros, que vive un período de plena ebullición gracias a la entrada de un puñado de startups disruptivas que han acelerado la integración de técnicas y herramientas tecnológicamente avanzadas como el Big data, la inteligencia artificial o el internet de las cosas para cambiar para siempre una industria que miran de reojo gigantes tecnológicas de la talla de Google, Amazon, Facebook, Apple o Alibaba.

¿Qué tipo de vida lleva la persona interesada en firmar una póliza de salud? ¿Qué habilidad tiene al volante un conductor novel en relación a otros conductores de su misma edad? ¿En qué situación se encuentra exactamente una casa asegurada hace 20 años? Toda esta tecnología permite hoy responder a esas preguntas, midiendo de una manera mucho más precisa el riesgo, un aspecto clave para las empresas aseguradoras.

Leer más: Esto es el proptech y así cambiará tu forma de comprar piso

La revolución insurtechno se refiere a la creación de aplicaciones para dispositivos móviles en las que los asegurados puedan seguir la evolución de un siniestro o consultar la cuota de renovación, sino que va camino de transformar toda la cadena de valor en las diferentes líneas de negocio.

Contratos inteligentes

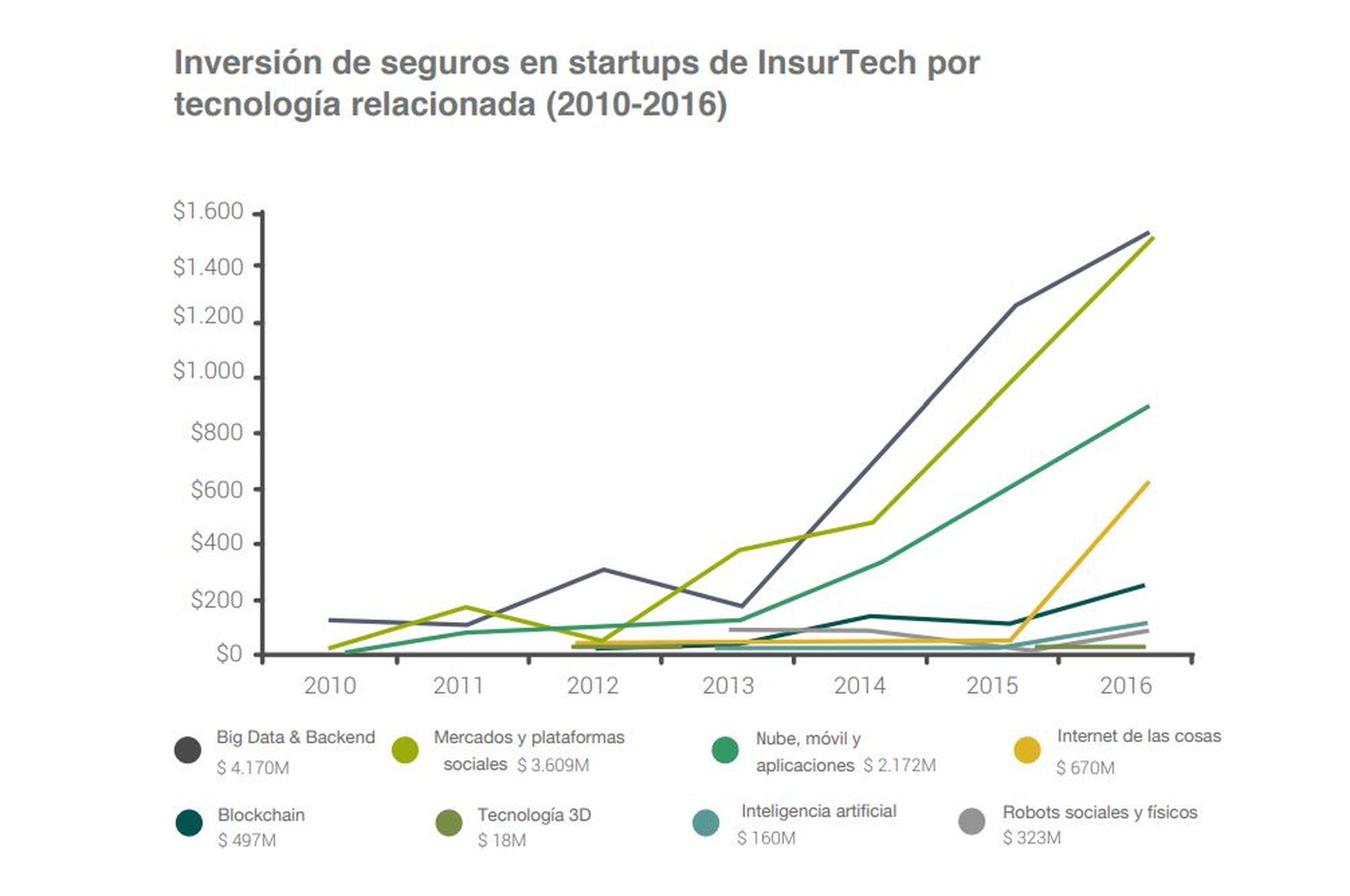

Los números son elocuentes. La industria insurtech acumula una inversión de más de 8.000 millones de dólares desde 2012, con una cifra récord superior a los 2.200 millones de dólares en 2017, según CB Insights. A lo largo del último lustro han surgido docenas de startups que proponen nuevas soluciones basadas en la tecnología financiera para el sector de los seguros y cada vez son más las grandes empresas que están comenzando a poner proyectos de este tipo en marcha.

¿Cómo van a cambiar los seguros con la revolución insurtech? Aunque todavía es pronto para extraer conclusiones genéricas la realidad es que ya existen algunas aplicaciones prácticas que indican el camino a seguir. La mayoría de ellas se basa en el uso de datos masivos a través del análisis de datos (big data), el internet de las cosas (IoT) o aplicaciones centradas en inteligencia artificial (IA).

Leer más: Coworking, robots y teletrabajo: así cambiará el mercado inmobiliario en 2030

Por ejemplo, la aseguradora francesa AXA —una de las más grandes del mundo— acaba de poner en marcha una plataforma denominada Fizzy, que ofrece una compensación directa y automática a los asegurados por el retraso de vuelos: ya no es necesario escribir farragosas reclamaciones y esperar meses a recibir respuesta, sino que gracias a la implementación de la tecnología blockchain —la misma que se esconde detrás de criptomonedas como el bitcoin— las pólizas están conectadas a una base de datos de tráfico aéreo mundial.

Una suerte de contrato inteligente que se ejecuta automáticamente cuando se dan las condiciones prefijadas, sin necesidad de arbitraje ya que el sistema descansa sobre una base de datos o cadena de bloques (blockchain) pública, transparente e imposible de falsificar.

Seguros a medida

Los datos siempre han sido fundamentales para medir el riesgo en el negocio de los seguros. La diferencia es que hoy en día existen múltiples dispositivos electrónicos y fórmulas para recopilar datos que, por ejemplo, pueden desvelar cómo conducimos —si acostumbramos a rebasar los límites de velocidad en carreteras secundarias o utilizamos el coche únicamente para llevar los niños al colegio— o nuestro estado de salud —a través de nuestros datos cardíacos o incluso los pasos que realizamos a lo largo del día— como nunca antes había sido posible.

Al poder medir mejor el riesgo las aseguradoras pueden ofrecer soluciones personalizadas a cada cliente, algo inimaginable hace solo un par de décadas, mejorando además su eficacia a nivel interno. Pero no solo eso, la realidad socioeconómica de hoy en día también ofrece nuevas oportunidades de negocio para el sector, ya sea asegurando empresas frente a ciberataques, a los conductores o riders de las apps de reparto a domicilio u ofreciendo a los clientes finales asegurar conceptos como la "llegada a destino" en nuevas plataformas de viaje como BlaBlaCar.

Las aseguradoras además pueden aprovechar las nuevas herramientas tecnológicas para luchar contra el fraude —averiguando la hora exacta del accidente, el número de pasajeros o el sexo del conductor— y rebajar sus gastos. Al mismo tiempo se enfrentan a nuevos retos como la entrada en escena del coche autónomo, una revolución en las carreteras que podría reducir drásticamente el precio de los seguros ya que su razón de ser es la eliminación del factor humano en los accidentes, responsable en el 90% de los casos según datos de la DGT.

¿Quién tendrá la responsabilidad en caso de un accidente? Por ahora parece que las aseguradoras apuntan hacia el fabricante del vehículo y el desarrollador del software autónomo del coche. De manera paralela aparecen en el horizonte nuevos riesgos como los ataques informáticos.

La entrada de gigantes tecnológicos

En la revolución insurtech tienen mucho que decir las grandes tecnológicas como Google, Facebook, Amazon, Apple o Alibaba, que han jugado un papel fundamental en la adopción de nuevas tecnologías por parte de los consumidores y en la actualidad "juegan con una clara ventaja por su capacidad de recopilación y procesamiento de datos" según explica la consultora Everis en su estudio Insurtech Outlook 2017.

Estas compañías se han venido asociando en los últimos años con startups innovadoras y de acuerdo al citado informe de Everis se están especializando de la siguiente manera:

- Google: Foco en las industrias automotriz y doméstica, colaborando con socios clave para integrar nuevos modelos comerciales.

- Apple: Está aprovechando el ecosistema y centralizando los datos para expandirse a las empresas de salud, automóviles y hogar conectado.

- Facebook: Enfocada en negocio de la información gracias a su ventaja competitiva frente a las aseguradoras convencionales a la hora de recopilar datos de los clientes, al tiempo que se expande al sector automotriz.

- Amazon: También aprovecha su ventaja competitiva frente a las aseguradoras tradicionales recopilando datos de sus dispositivos de hogar inteligentes, y también se expande al sector automotriz.

- Alibaba. Se ha convertido en una referencia en la venta online de seguros.

Por todo ello las aseguradoras tradicionales se han puesto manos a la obra explorando las nuevas posibilidades y herramientas que ha traído la llegada del insurtech. "La innovación está evolucionando a un ritmo acelerado, ya que algunas aseguradoras están aprovechando las lecciones aprendidas de otras industrias para dar un paso hacia delante", explica en un reciente informe de KPMG David Milligan, CEO de Matchi, una plataforma especializada en conectar a bancos y aseguradoras con startups disruptivas.

“Sin duda, las insurtech son un acicate para la competencia, siempre beneficiosa, pero deben competir con las mismas reglas de juego. Las exigencias deben ser iguales para todos”, advertía la presidenta de la patronal aseguradora UNESPA, Pilar González de Frutos, durante un encuentro organizado la pasada primavera por la escuela de negocios IESE.

La situación del insurtech en España

La industria aseguradora representa el 5,74% del PIB, según datos de MAPFRE, una cifra que se ha recuperado a lo largo de los últimos año después de varios años de caída. El volumen de negocio es mastodóntico respecto a lo que representa hoy por hoy el insurtech en España, aunque esta industria se ha ido consolidando a lo largo de los últimos años hasta superar las 90 empresas, según el mapa InsurTech de Finnovating.

El universo de las fintech (la tecnología aplicada a las finanzas) e insurtech ya emplean a 5.000 personas en nuestro país y todo parece apuntar a que ese número seguirá creciendo a lo largo de los próximos años: los perfiles más demandados según la Asociación Española de Fintech e Insurtech (AEFI) son son ingenieros y desarrolladores de software, especialistas en marketing digital, fuerza de ventas y expertos en seguridad informática, en compliance, en ciberseguridad y en big data.

Otros artículos interesantes:

Descubre más sobre Victor Perez Rodriguez, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.