Qué es mejor para amortizar dinero de una hipoteca: reducir la cuota de la hipoteca o el plazo

La hipoteca es una losa para miles de familias y no solo porque lleguen justas a pagar la cuota mensual. Es una obligación de pago que puede llegar a pesar como una roca. Por eso mismo es habitual plantearse adelantar el pago a mediante una amortización parcial de la hipoteca.

El principal motivo para pagar parte de la hipoteca antes de tiempo es que ahorrarás intereses del préstamo. En otras palabras, pagarás menos por tu casa porque la deuda con el banco disminuirá.

Al amortizar la hipoteca es normal que el banco te pregunte cómo quieres proceder, si quieres reducir el plazo del préstamo o la cuota que pagas todos los meses. Y es que hay dos formas diferentes de reflejar ese dinero que has adelantado y cada una tiene sus ventajas y desventajas.

Amortizar hipoteca para reducir la cuota

Adelantar dinero de la hipoteca para reducir la cuota hará que cada mes pagues menos al banco. En este caso lo que se hace es mantener el plazo del préstamo recalculando la cuota mensual. Es como si en lugar de devolver 12.000 euros en un año a razón de 1.000 euros al mes, pasas a deber solo 10.000 euros, con lo que podrías pagar 83,3 euros al mes.

La principal ventaja de reducir la cuota es que estarás pagando menos cada mes e irás más desahogado (podrías incluso ahorrar e invertir ese excedente). Por eso mismo, es una buena opción si lo que quieres es reducir tus gastos fijos mensuales.

Por el lado contrario, el plazo de amortización se mantiene y con él los intereses que pagas. A fin de cuentas, las hipotecas a largo plazo favorecen al banco.

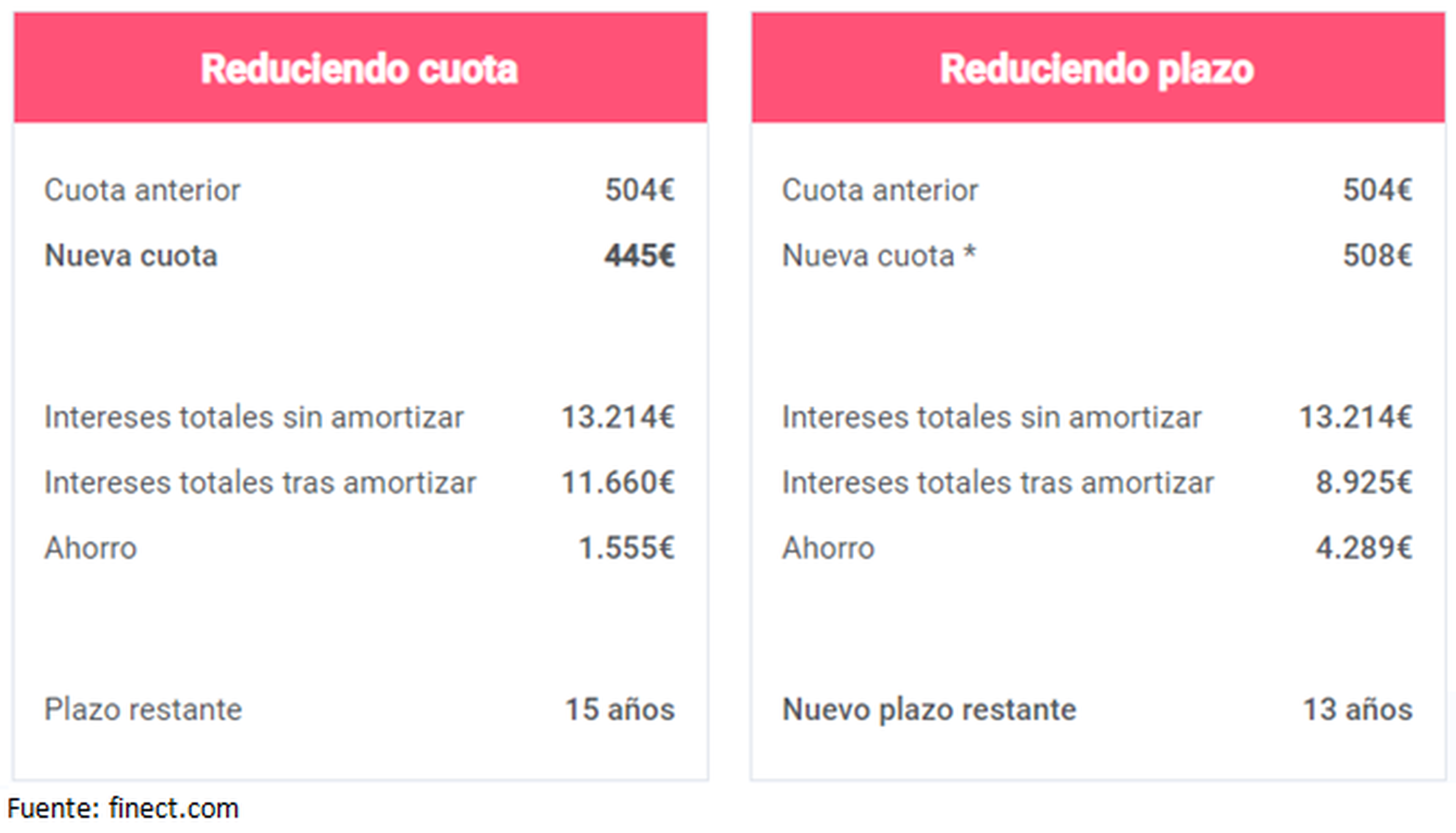

A modo de ejemplo, vamos a ver qué pasaría con una hipoteca variable a Euribor +1% en la que restan por pagar 85.000 euros en 15 años si amortizas 10.000 euros directamente en cuota. De pagar 504 euros pasarías a pagar 445 euros y al final del préstamo hipotecario habrías ahorrado 1.555 euros.

Amortizar hipoteca para reducir plazo

La segunda opción es reducir el plazo de amortización. En otras palabras, reducir el tiempo que tienes para devolver la hipoteca. La cuota mensual será la misma, pero como has devuelto ya parte del dinero, terminarás de pagar antes. Si debías 12.000 euros a devolver en un año y pagas antes 2.000 euros, podrás saldar la deuda en 10 meses en lugar de en doce.

El efecto de reducir el plazo de la hipoteca es que pagarás menos intereses en total por tu casa. Tu esfuerzo mensual será el mismo que venías haciendo (la cuota no bajará) pero como devolverás la hipoteca antes, te cobrarán intereses durante menos tiempo.

¿Qué pasaría en el caso anterior al reducir el plazo y no la cuota? ¿Ahorrarías más? La respuesta es afirmativa. El ahorro en este caso sería de 4.289 euros porque pagarías cerca de 3.000 euros menos sólo en intereses. La conclusión es que ahorrarás 2.735 euros más amortizando el plazo en lugar de la cuota.

Amortizar plazo o cuota

Los números son claros, aunque la opción a elegir dependerá de tus circunstancias personales. Si quieres tener más dinero todos los meses, sólo tienes que reducir la cuota, mientras que si quieres ahorrar de verdad, deberías reducir el plazo del préstamo.

Una opción intermedia pasaría por reducir cuota y usar ese dinero para ahorrar más o invertir todos los meses si todavía no lo estabas haciendo. La principal ventaja de esta fórmula es que habrás reducir la cantidad que debes y puedes aprovechar se exceso para invertir mes a mes sin tener que preocuparte del market timing o cuándo es el mejor momento para invertir ese dinero que tenías ahorrado, ya que equivocarse en el punto de entrada es uno de los principales errores del inversor novato. Además, siempre podrás reducir el plazo del préstamo si quieres pagar menos intereses por el préstamo.

Siguiendo el ejemplo anterior, en 15 años esos 59 euros que te ahorras en la cuota habrán generado con una rentabilidad anual de 3,91%, que es la de los mejores fondos moderados, 3.758 euros en intereses y 10.620 en ahorro.

¿Y si en lugar de amortizar la hipoteca invirtieses directamente? Para un perfil moderado, con una rentabilidad anual del 3,91, las ganancias en un plazo de 15 años serían de 7.770 euros. En otras palabras, ahora mismo serían la mejor opción desde el punto de vista financiero.

Por fortuna o por desgracia, en una hipoteca no sólo cuentan los números. El peso y seguridad que supone librarse de la carga del préstamo también son un factor importante, tanto que es difícil cuantificarlos.

Otros artículos interesantes:

Descubre más sobre Jose Trecet, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.