Por qué los mercados mundiales se están desplomando ahora mismo y a quién deberías echarle la culpa

- Este artículo es una columna de opinión. Las ideas expresadas aquí son únicamente del autor del texto

- Los mercados caen en todo el mundo, pero no debería ser una sorpresa.

- Desde la guerra comercial del presidente de EE.UU, Donald Trump, hasta la deuda china, los mercados globales están llenos de detonadores a punto de activarse.

- Tú también tienes la culpa. Toda esa compra irreflexiva de fondos de inversión cotizados en tu cuenta de jubilación ha creado un ritmo de crecimiento insostenible en las acciones.

- La Reserva Federal de EE.UU. podría estar cometiendo un error histórico acerca de las señales en la curva de rendimiento de los bonos.

- Y probablemente te sorprenderá descubrir que los 2,5 billones de dólares (unos 2,16 billones de euros) en préstamos apalancados de alto riesgo que tienen las empresas.

Los mercados globales están cayendotan rápido que es difícil mantenerse al tanto de las cifras.

- El índice industrial Dow Jones en EE.UU bajó un 3,2% el miércoles.

- En China, el Shanghai Composite se dejó un 5,2% durante la noche.

- Prácticamente todos los índices europeos perdieron más del 1,5% este jueves.

- El índice de bluechips británico FTSE 100 caía un 1,6% a mitad de jornada este jueves.

Se ha estado gestando una corrección importante en los mercados de activos desde hace tiempo. Ha habido 10 años de crecimiento económico desde la gran crisis financiera de 2008 y un mercado alcista durante casi el mismo tiempo. Eso es mucho tiempo en términos de ciclos económicos, y estábamos atrasados en una "reversión a la media", como dirían los estadísticos.

Pero no se trata simplemente de un péndulo que se balancea en dirección contraria de forma natural. Once factores han distorsionado los mercados globales en los últimos años, preparando a la economía global para un fuerte retroceso.

Leer más: Un analista estrella de JP Morgan avisa: la próxima crisis podría ser la peor en 50 años

Estos son a los que deberías culpar si esta corrección se convierte en una derrota total o, en el peor de los casos, en una recesión:

1. Trump, por iniciar una guerra comercial global

América votó por una carrera cuesta abajo con la estrategia comercial del presidente Donald Trump, y ahora está en marcha.

Poner barreras a los productos extranjeros rivales y cobrar impuestos por los servicios de otros países puede parecer bueno a corto plazo. ¿Quién no quiere proteger a los trabajadores en casa frente sus competidores más baratos en el extranjero? Pero a la larga, significa que la producción nacional se encarece, las importaciones se encarecen, la inflación aumenta, consta menos comercio en el agregado global y los inversores reducen sus expectativas, y sus inversiones reales, para el futuro. El pastel global se vuelve más pequeño y los mercados finalmente están reaccionando.

2. El gobierno chino y su amor por el robo

La guerra comercial no surgió de la nada. Trump está enfadado por un motivo. Durante años, China ha permitido a sus compañías robar tecnología occidental y estafar a la propiedad intelectual occidental. Durante años, Occidente no hizo nada al respecto. Finalmente, la administración Trump ha ido a la guerra contra China por burlarse de las normas comerciales internacionales. Ahora estamos viviendo con el resultado.

Leer más: Un inversor millonario que predijo la crisis señala 7 indicios de una nueva recesión en 2020

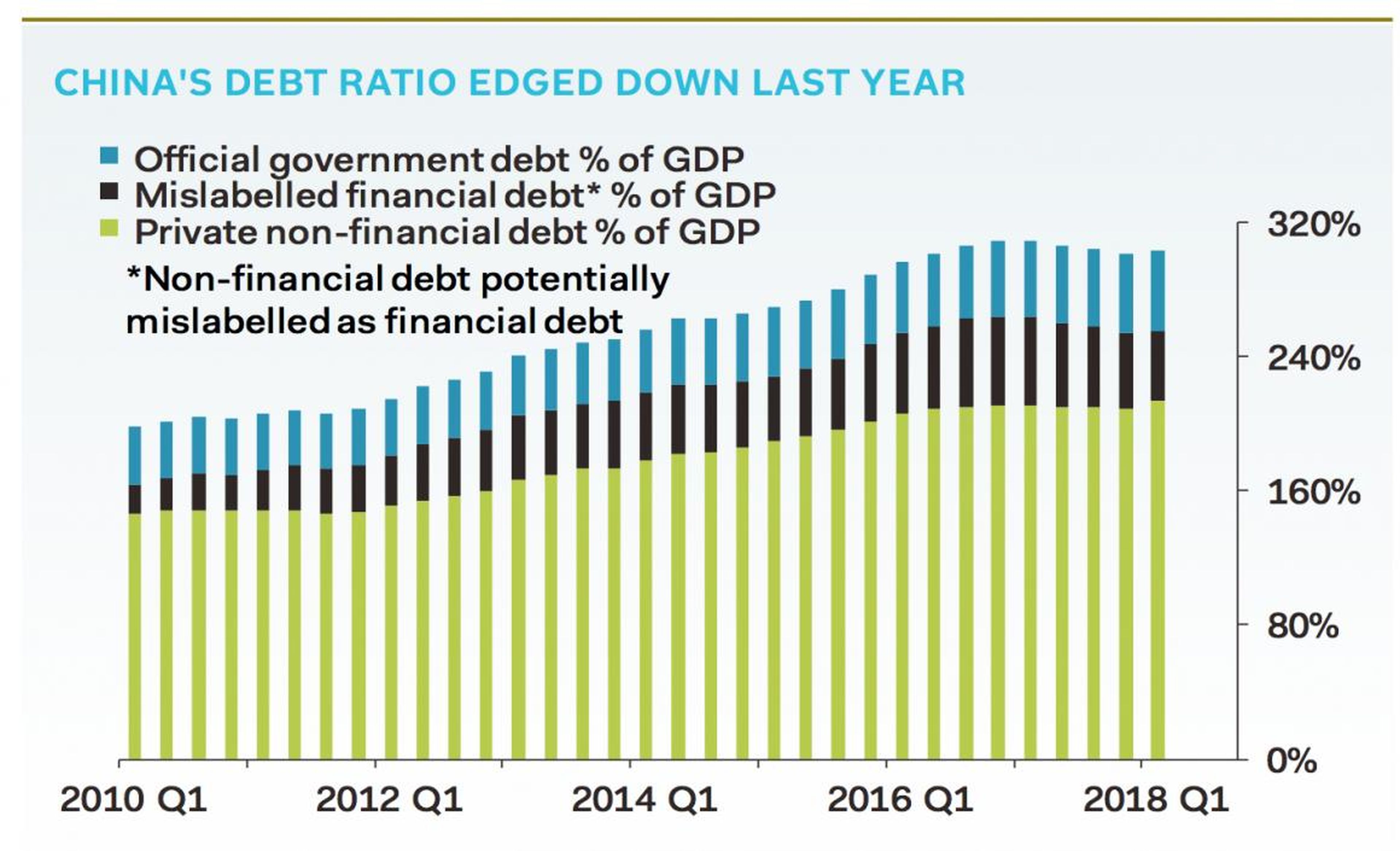

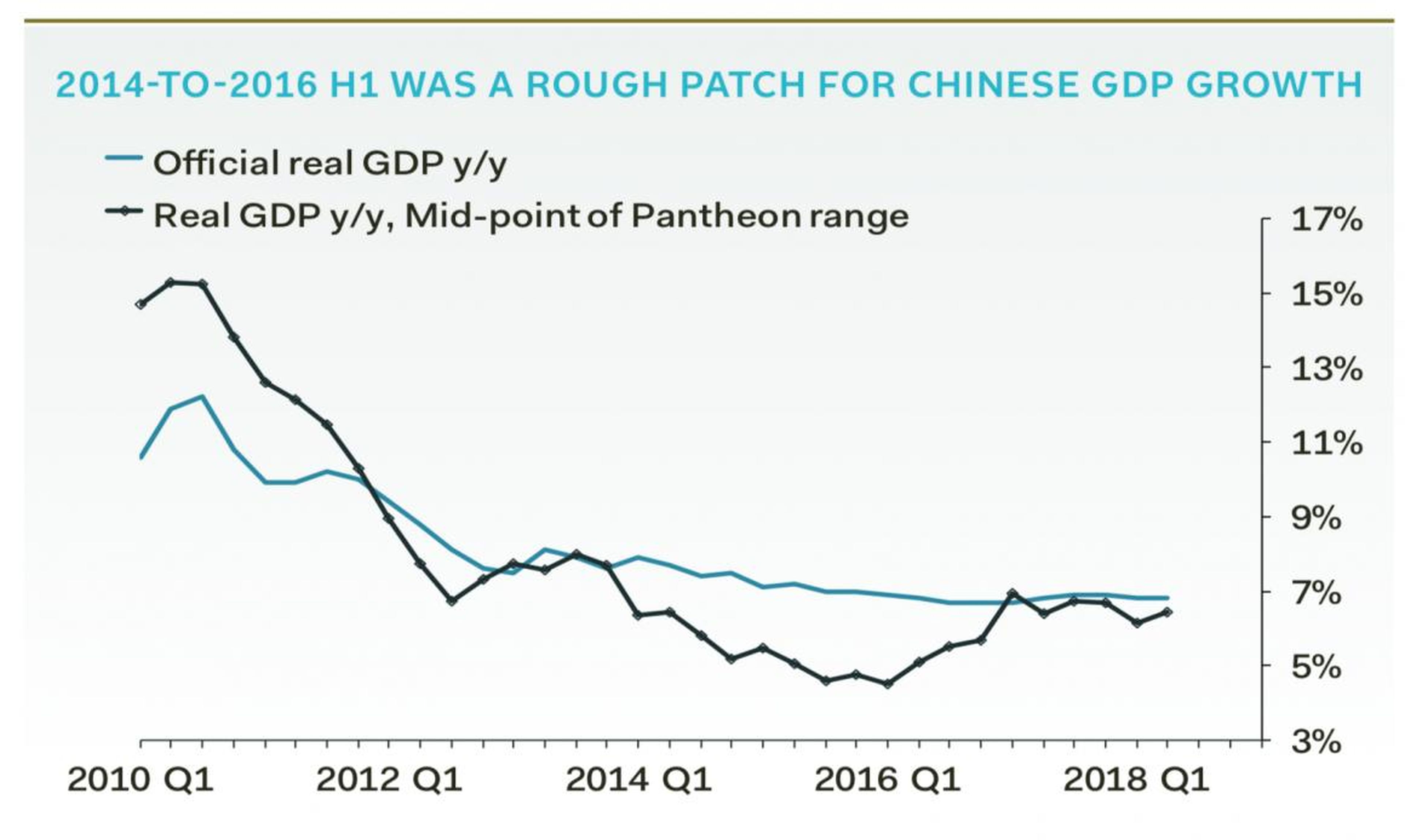

3. El gobierno chino y su amor por la deuda

La deuda china de todo tipo supone casi el 320% de su PIB, de acuerdo con Pantheon Macroeconomics. Al mismo tiempo, su crecimiento del PIB se ha desacelerado. Durante años, el gobierno chino permitió que sus agencias estatales y las industrias de apoyo recibieran préstamos baratos para impulsar el crecimiento. Eso produjo un milagro económico que ha catapultado a la economía china a convertirse en la más importante del planeta.

Pero la deuda es deuda. No se va. Alguien debe pagarlo (y volverse más pobre) o sufrir una suspensión de pago (y volverse más pobre). La deuda simplemente empuja los problemas hacia el futuro. A medida que ha aumentado la deuda china, el crecimiento que obtuvo de esa deuda ha disminuido. Así que ahora el país está atrapado en una economía en desaceleración, pero con una deuda mucho mayor que hace 10 años. A los inversores no les gusta lo que ven, y las acciones asiáticas están sufriendo como resultado.

4. Capital riesgo: las valoraciones privadas excesivas han creado un mercado opaco e ilíquido

SoftBank, el gran inversor de capital riesgo japonés, quiere invertir 50.000 millones de dólares (en torno a 43.000 millones de euros) al año principalmente en startups tecnológicas.

Busca recaudar 100.000 millones de dólares (unos 86.500 millones de euros) cada pocos años de forma continua para conseguirlo. Hace diez años, se consideraba un gran problema si una startup en San Francisco o Londres recibía una inversión de 10 millones de dólares (8,6 millones de euros). Ahora, las compañías luchan por generar titulares a menos que estén recibiendo inyecciones de efectivo en cientos de millones.

100.000 millones aquí, 100.000 millones allá, y muy pronto estamos hablando de dinero real.

Para sostener y justificar estas inversiones, las valoraciones de las empresas se han disparado. Hay más "unicornios" (compañías privadas de tecnología con un valor de al menos 1.000 millones de dólares) de las que se pueden contar.

El problema es que todo esto está ocurriendo en el mercado privado. Es difícil para los desconocidos obtener información sobre estas compañías. ¿Tienen éxito? ¿Son rentables? ¿Están creciendo? ¿Tienen sentido sus modelos de negocios cuando se analizan a la luz del día (como, por ejemplo, Tesla)?

Las compañías financiadas por capital riesgo sostienen sus valoraciones porque quienes invierten nos dicen que son valiosos. El mercado de capital privado es ilíquido y opaco. Esto funciona bien en un mercado en alza. Pero en una recesión será muy difícil vender algunas de estas participaciones. Así que una gran cantidad de dinero de las grandes instituciones (bancos, fondos de jubilación) está atado a inversiones de capital de riesgo ilícitas. ¡Buena suerte a todos!

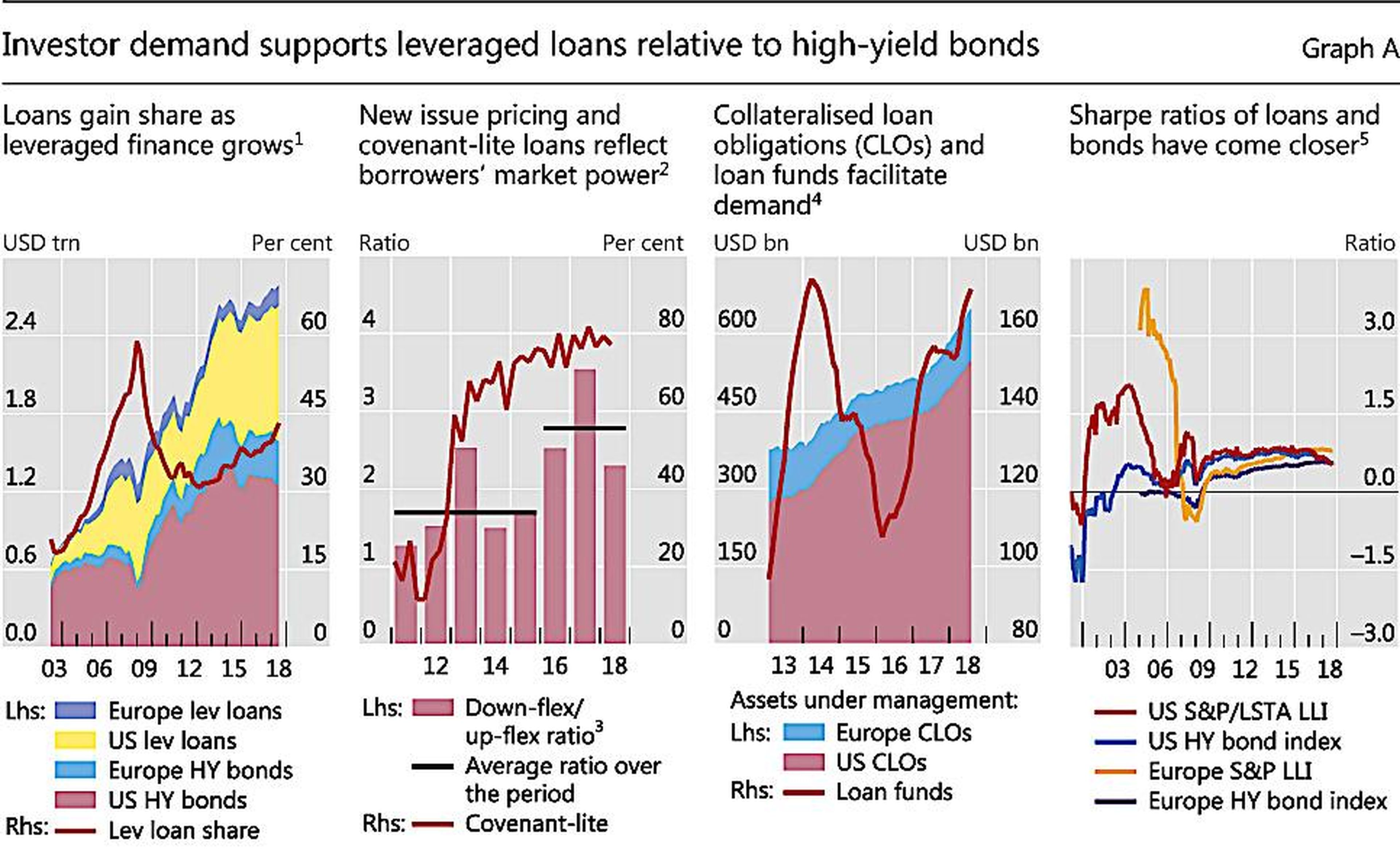

5. Capital privado: los préstamos apalancados están recreando la crisis de bonos basura a principios de la década de 1990

El total global de "préstamos apalancados" ha alcanzado aproximadamente 2,5 billones de dólares (sobre 2,16 billones de euros). El Banco de Pagos Interacionales está preocupado por ellos. El Banco de Inglaterra está preocupado por ellos. Credit Suisse escribió recientemente una carta a sus clientes defendiendo su inversión en estos préstamos. Pero muy poca gente normal, salvo unos pocos genios de las finanzas, saben lo que son.

Básicamente, es un tipo de deuda de alto riesgo y baja calidad. Como los bancos centrales han mantenido los tipos de interés cercanos a cero durante años, el capital privado ha estado buscando inversiones con tipos de interés mucho más altos. Pero los tipos más altos conllevan mayores riesgos.

Veamos un ejemplo típico de un préstamo apalancado: una firma de capital privado encuentra una compañía que ya está endeudada pero que todavía tiene problemas. Quizás es una vieja compañía que ha sido mal dirigida. Necesita una reestructuración y puede tener éxito si puede inyectar un poco de efectivo. Así que la firma de capital riesgo se asocia con un banco, que organiza un préstamo, lo suscribe y tal vez lo vincula a un bono. La firma de capital riesgo posteriormente lo empaqueta con su propio dinero y se hace cargo de la firma. En este punto, reestructura la compañía, lo cual es una forma educada de decir que despide a muchos trabajadores, despide a la gerencia titular y vende las partes inútiles. Después de un tiempo, la firma de capital riesgo se encuentra a cargo de una compañía más pequeña pero más funcional que tiene un futuro por delante. Así que vende la compañía o la saca a bolsa con una oferta pública inicial. En la venta, la compañía de capital riesgo se enriquece y el banco recupera su préstamo.

Leer más: JP Morgan ahonda en sus catastróficas previsiones sobre la próxima crisis

El problema con los préstamos apalancados es que tienen una calificación crediticia baja, y la calificación se restablece (a la baja) si los tipos de interés suben. Y los tipos de interés están subiendo. Muchos inversionistas venden automáticamente sus tenencias de deuda cuando son degradadas, por lo que esta es una suma de 2,5 billones de dólares en deuda de alto riesgo rodeada de desencadenantes negativos.

Si esto se parece mucho a la crisis de los bonos basura de finales de los 80 y principios de los 90, es porque lo es.

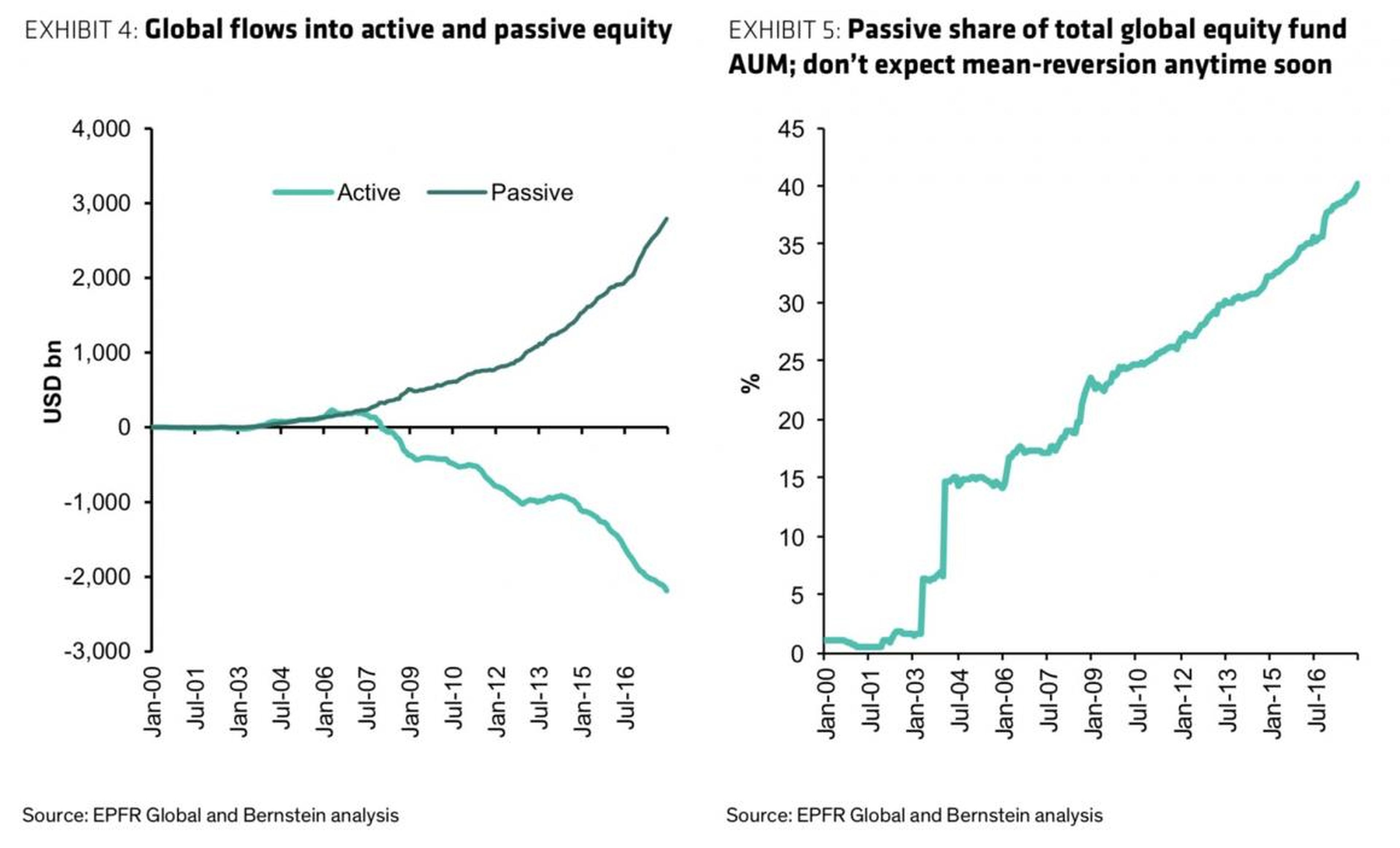

6. Tú y tu adicción a los fondos cotizados: la compra sin sentido ha creado un alza en las acciones basada en el impulso, no en los fundamentos

Probablemente tengas un fondo de pensiones, como el 401K en EE.UU. o un fondo de jubilación privado en Reino Unido. Y dentro de esa cuenta de ahorros, probablemente estés ingresando un porcentaje de tu salario cada mes en un fondo cotizado, que es una inversión que simplemente rastrea un índice de mercado importante como el S&P 500.

Son buenas inversiones. La mayoría de los gestores de fondos "activos" fallan al mercado cada año, por lo que un fondo cotizado garantiza que su rendimiento sea el mismo que el del mercado. Durante años, el mercado ha sido bueno. Cuanto mas bueno es, más personas se apuntan a los fondos cotizados. Es un repunte basado en el impulso, y nadie que tenga estos fondos llega a analizar los activos que contiene para conocer sus defectos o su valor.

Los repuntes llegan a su fin, por supuesto, y el impulso puede revertirse. Puede que estemos viendo eso ahora mismo.

7. La Reserva Federal de EE. UU., que fue advertida sobre posibles errores de interpretación de la curva de rendimiento de los bonos

La curva de rendimiento de los bonos es un infame indicador de recesiones. Si se invierte, lo que significa que si el rendimiento de un bono del Tesoro a dos años supera el rendimiento del bono a 10 años, a menudo se producen recesiones, ya que tal inversión sugiere que los inversores están muy preocupados por la economía a corto plazo. Pero el presidente de la Reserva Federal de EE.UU., Jerome Powell, dijo recientemente que la curva de aplanamiento era menos importante que el tipo de interés neutral. Muchas gente seria cree que esto es un error o al menos una versión de "esta vez será diferente". La curva de rendimiento apunta a una inversión, y mucha gente cree que la Fed está malinterpretando esa señal.

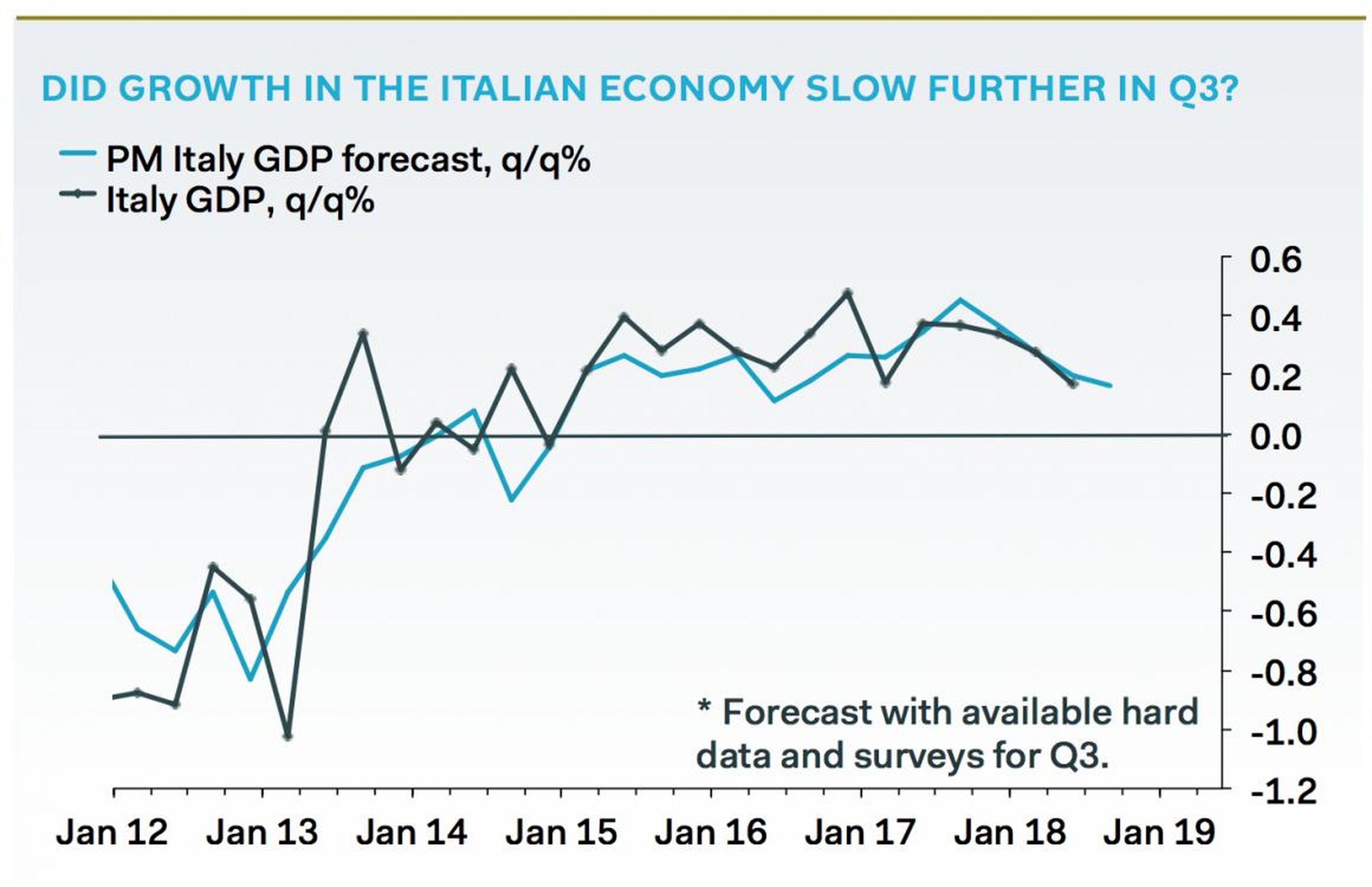

8. Italia, por ser incapaz de reformar su política o su banca

Italia es la tercera economía más grande de Europa y la novena más grande a nivel mundial, y aún así es un caso perdido. Su sistema bancario está plagado de deudas sospechosas. Y la economía italiana no está creciendo lo suficientemente rápido para resolver sus problemas.

Su gobierno está en curso de colisión fiscal con la Unión Europea. La UE quiere forzarles a elaborar un presupuesto que su gobierno electo rechaza. No puede salir del sistema monetario del euro sin quebrar. Y su pueblo se ha negado a votar por reformas a su sistema electoral que puedan terminar con la infame gobernanza esclerótica del país.

Italia está acercándose a una crisis, y no tiene la voluntad ni la capacidad de cambiar de rumbo. Por sí sola, no es un gran problema. Pero en momentos como estos, es solo otra capa de incertidumbre que les dice a los inversores que huyan.

9. Reino Unido: El brexit ha dejado a la quinta mayor economía mundial sin un plan

Reino Unido es la quinta economía más grande del planeta y, sin embargo, no cuenta con un plan económico o comercial funcional para después de marzo de 2019, cuando se concrete su separación de la UE.

Eso es una locura.

Leer más: Esta es la razón de por qué Warren Buffett ve inevitable una nueva crisis financiera

10. Comienza a recogerse lo sembrado en Turquía, Argentina, Venezuela y Pakistán

Puede culpar a los gobiernos concretos e idiosincrásicos de estos países emergentes por sus crisis económicas, pero eso sería como culpar a los árboles por estar en el bosque. El hecho subyacente es que todos estos países emergentes asumieron grandes deudas denominadas en dólares estadounidenses para fines de inversión interna, y como la Reserva Federal ha fortalecido el dólar, esas deudas son ahora mucho más caras.

Las crisis monetarias no surgen de la nada. A corto plazo, es malo para cada país. Pero a largo plazo también es malo para EE.UU. y Occidente. Los países emergentes crecen más rápido que las economías desarrolladas, y si ese crecimiento desaparece, también ralentizará a las economías más grandes.

11. El precio del petróleo se aproxima a los 100 dólares por barril

Cada dólar extra gastado en quemar petróleo es un dólar que debería utilizar mejor en otros lugares. El aumento del precio del petróleo también contribuye a la inflación. El crudo de Brent supera los 81 dólares por barril, y eso reducirá el crecimiento económico, según Louis Mullen y Gabriel Sterne, analistas de Oxford Economics.

El jueves por la mañana dijeron a sus clientes: "Estimamos que su aumento desde mediados de 2017 reducirá el crecimiento del PIB mundial en 0,2 puntos porcentuales este año, en comparación con un escenario en el que los precios del petróleo se mantuvieran a 50 dólares el barril después de mediados de 2017. Podría empeorar. Si el Brent alcanza los 100 dólares por barril, nuestras simulaciones muestran más recortes en el crecimiento del PIB global en un promedio de 0,3 puntos porcentuales en relación con nuestra línea de base en 2019 y 2020 ".

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.