No ha habido tanta deuda corporativa de riesgo en años: la Reserva Federal está haciendo sonar la señal de alarma de lo que puede significar para la economía

- En 2018, el total de préstamos de alto riesgo (lo que se conoce en inglés como leveraged loans) de empresas creció un 20% hasta superar los máximos que se habían alcanzado en 2007 y 2014.

- La Reserva Federal ha alertado esta semana de que este fuerte aumento es un riesgo para el sistema financiero.

- Pero las instituciones financieras parecen más resistentes que antes de la última crisis.

Un rápido aumento en los niveles de deuda corporativa de riesgo se ha convertido en la principal vulnerabilidad de la principal economía mundial.

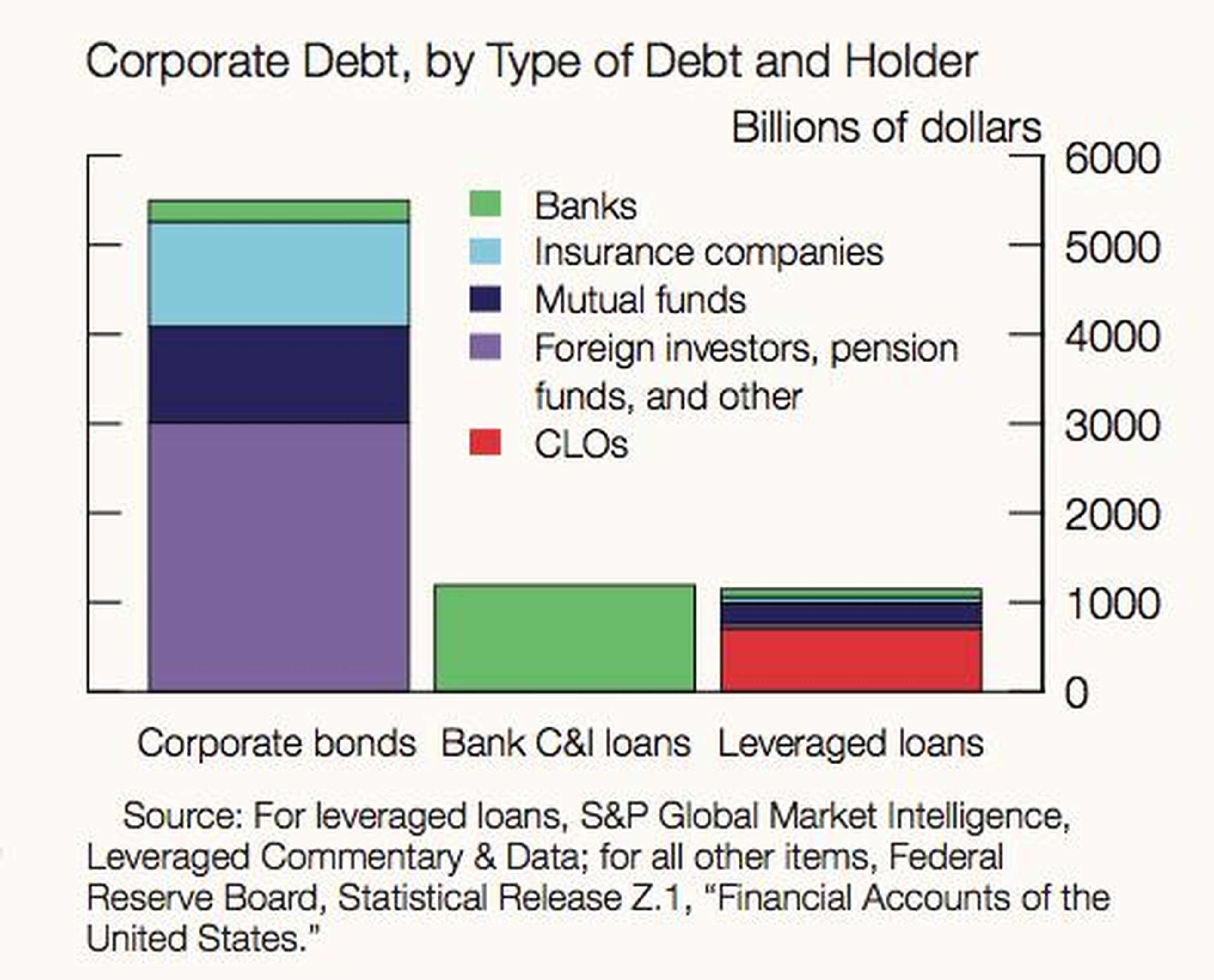

Los préstamos con riesgo de empresas (lo que se conoce en inglés como leveraged loans) en EE.UU. aumentaron un 20% hasta alcanzar los 1,1 billones de dólares (980.000 millones de euros) en 2018 superando los picos que se registraron durante la crisis financiera, según ha advertido la Reserva Federal en un informe semestral este pasado lunes.

Leer más: Este gurú alerta que invertir en bolsa ahora es como hacerlo antes de la crisis de 2008

Esto es especialmente preocupante porque los mayores incrementos se concentraron entre las empresas con mayor riesgo, que tienen calificaciones crediticias más bajas y ya acumulan grandes cantidades de deuda. Los estándares de crédito para empresas parecen haberse relajado en los últimos 6 meses.

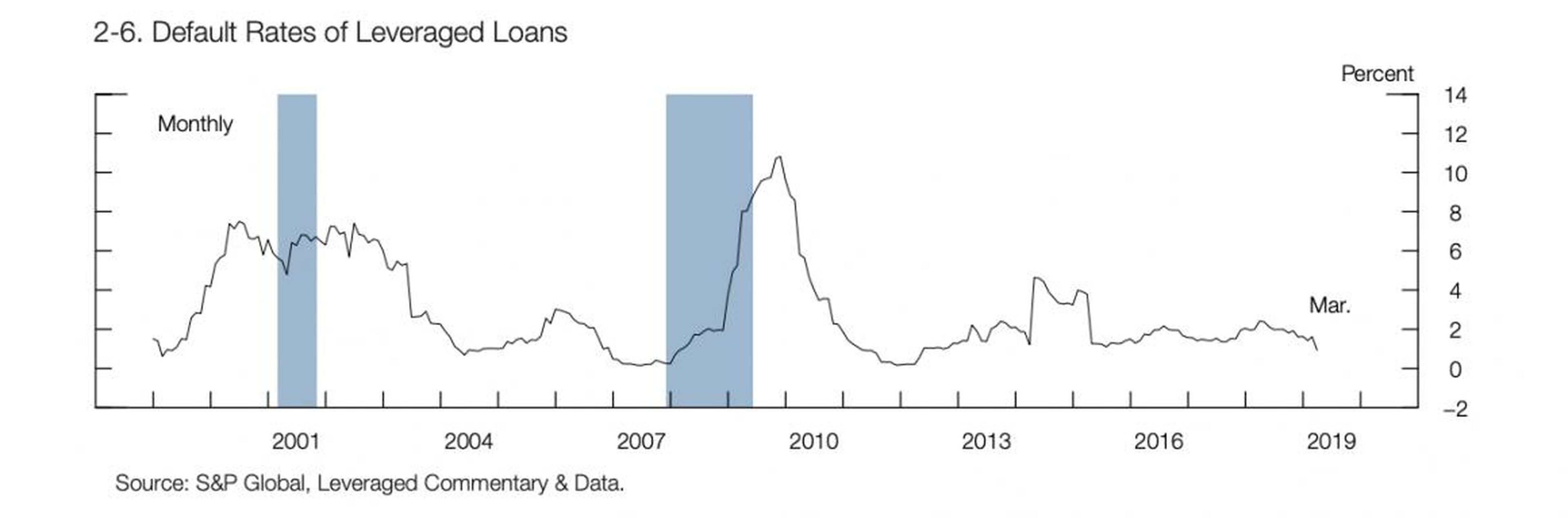

Las tasas de impago en los préstamos apalancados siguen siendo relativamente bajas, pero en el informe advierten de que esto podría cambiar en el caso de una desaceleración.

"Incluso sin una fuerte disminución en la disponibilidad de crédito, cualquier debilitamiento de la actividad económica podría aumentar las tasas de impago y dar lugar a contracciones del empleo y la inversión vinculadas al crédito entre estas empresas", señala el informe.

Aunque la economía creció a un ritmo mucho más rápido de lo que se esperaba en el primer trimestre, los analistas han destacado que las tendencias subyacentes apuntaban a un crecimiento más suave en los próximos meses. Los expertos han señalado una serie de dificultades que podrían hacer que el crecimiento disminuya, incluyendo las tensiones en el comercio mundial y la desaceleración de la actividad en Europa y China.

Las obligaciones de préstamos garantizados (CLO), que son paquetes de préstamos apalancados que se venden por tramos, alcanzaron niveles récord en 2018 y representaron más de la mitad de los préstamos apalancados pendientes. Sin embargo, la Fed señaló que este tipo de préstamo se ha vuelto mucho más estable que en el período previo a la Gran Recesión, hace una década.

Leer más: El mundo podría ahogarse bajo el peso de una monstruosa deuda de más de 214 billones de euros

"En comparación con los vehículos de inversión asociados con las hipotecas subprime en la crisis financiera, las CLO están estructuradas de forma que eviten correr riesgos", señala el informe.

No es inusual preocuparse por una situación con altibajos en este momento del ciclo económico, afirma Ryan Sweet, economista de Moody's Analytics. La expansión que comenzó en 2009 se convertirá en la más larga de la historia en julio.

"A pesar de que hay diferencias significativas entre los préstamos apalancados y los préstamos de hipotecas subprime, las similitudes son inquietantes", asegura.

En noviembre, la Fed destacó que había riesgos similares a los préstamos corporativos no financieros.

"La buena noticia es que debido a que todos están hablando sobre el mercado de préstamos con apalancamiento, incluidos los reguladores, es probable que esto no acabe con la expansión", señala Sweet.

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.