Por qué la Reserva Federal es el origen de todas las burbujas financieras

- El programa de flexibilización cuantitativa de la Reserva Federal podría ser la causa de las burbujas que experimenta la economía, según ha asegurado un experto financiero en un artículo de opinión en Financial Times.

- Michael Howell, director gerente de CrossBorder Capital, asegura que los mercados perciben ese programa como algo permanente, lo que podría provocar una burbuja como las experimentadas en 1974, 1987, 1989 y 2000.

- Descubre más historias en Business Insider España.

"La Reserva Federal es la causa de todas las burbujas". Este titular con tan poco margen a la interpretación fue el elegido el pasado 17 de enero por el Financial Times para describir el estado de las cosas exactamente 4 meses después del retorno directo al mercado de la Fed después de más de una década, primero con las subastas de acuerdos de recompra para aliviar las tensiones en el mercado interbancario overnight y después con la reactivación del programa de flexibilización cuantitativa (QE) en sentido estricto.

El periódico londinense recoge el análisis despiadado de Michael Howell, director gerente de CrossBorder Capital, que no solo desmantela los intentos de los portavoces de la Reserva Federal de EEUU de reducir el alcance de la operación en curso, sino que incluso se atreve a suscribir una tesis hasta ahora marginal en el mundo de las finanzas y la información económica. Es decir, que los mercados consideran que el QE es algo permanente.

Leer más: Qué significa que la Reserva Federal de EEUU suba tipos de interés y cómo te afecta

“Según el principio que rige el mercado, se debe inyectar más y más liquidez en el sistema para facilitar la refinanciación de la deuda mundial. El QE está aquí para quedarse. Por lo tanto, debemos esperar un QE5, un QE6, un QE7 y así sucesivamente", asegura Howell. Y añade que "una creciente ola de liquidez permite que muchos barcos floten, pero sabemos por experiencia que los mercados de activos impulsados únicamente por la liquidez a menudo experimentan epílogos negativos, como sucedió en 1974, 1987 y 2000, además de 1989 en Japón".

Y todo esto, publicado en el periódico financiero más reputado de Europa. Algo parece haberse roto cuando incluso el periódico más cercano al establishment ataca frontalmente a una institución como la Reserva Federal y, sobre todo, a sus operaciones a favor de los mercados bursátiles.

De hecho, algo ya se había percibido incluso 2 días antes, el 15 de enero, la fecha de la firma del acuerdo comercial entre EEUU y China en Washington. Ese día, Robert Kaplan, presidente de la Reserva Federal de Dallas, también destapó a su manera la proverbial caja de Pandora de este tema. O, para decirlo a la manera estadounidense, dejó salir al gato de la bolsa. ¿Qué dijo Robert Kaplan en una entrevista con Bloomberg?

“Hasta la fecha, nosotros (la Reserva Federal) hemos hecho lo que había que hacer. Sin embargo, desde mi punto de vista personal, creo que esto tiene efectos sobre los activos de riesgo. De hecho, es un derivado del QE que activamos cuando compramos bonos del Tesoro y, en consecuencia, inyectamos más liquidez, que indudablemente tiene un efecto en los valores más sensibles y de riesgo. Por eso digo que la expansión del balance no es gratuita e implica necesariamente un precio que pagar".

En resumen, el jefe de la Fed de Dallas admite 2 cosas, básicamente:

- Primero, que el rally actual en la bolsa está claramente estimulado, por decirlo con un eufemismo, por la operativa directa de la Reserva Federal.

- Segundo, que eso supone un riesgo y, principalmente, un precio a pagar más o menos a corto plazo.

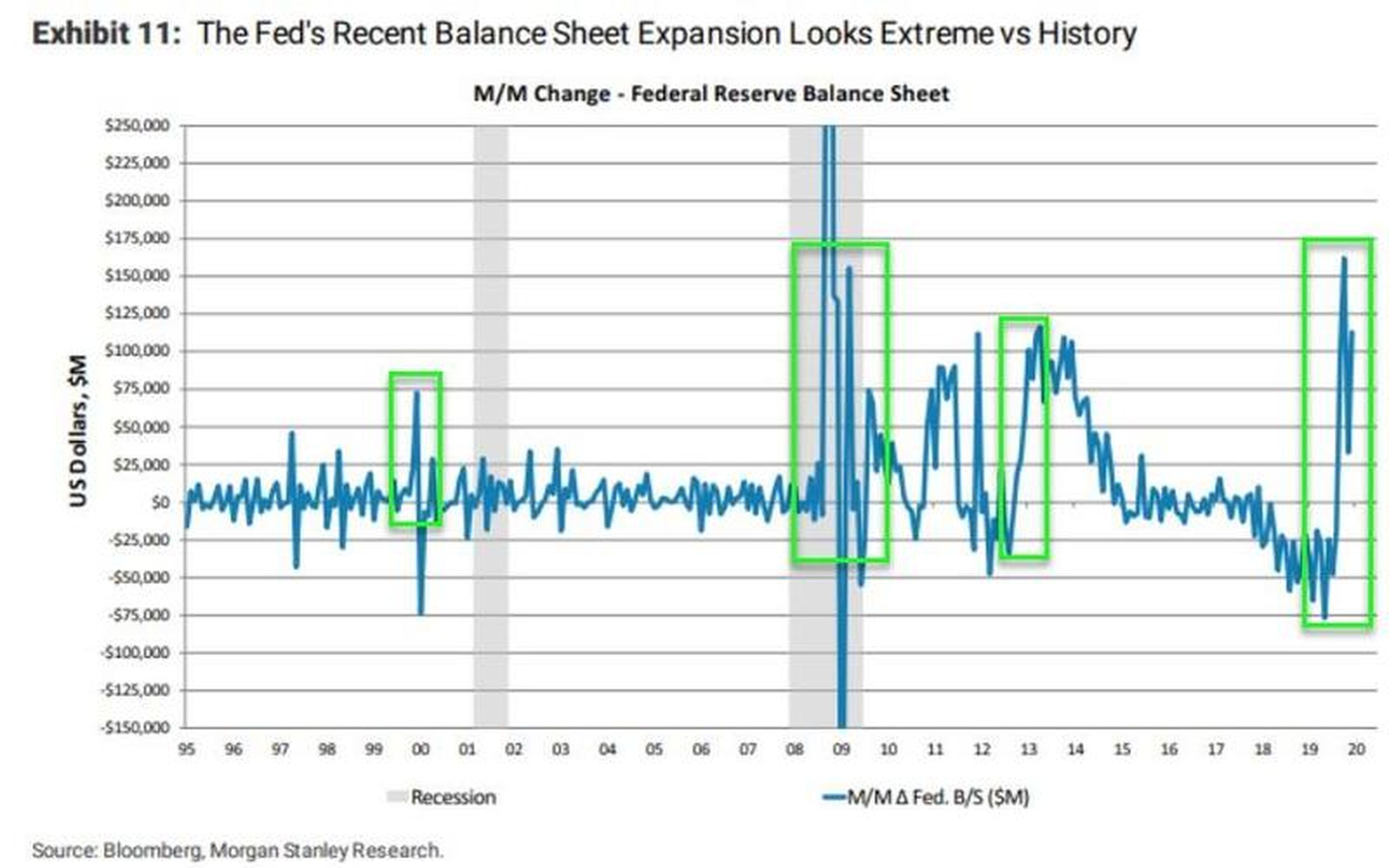

El siguiente gráfico pone claramente la situación en perspectiva: la magnitud de la intervención que está en marcha actualmente, aunque Jerome Powell se esfuerza diariamente por hacerla parecer más pequeña, está en el máximo histórico del ciclo post-Lehman.

Hoy por hoy, casi sin que el mundo se dé cuenta, la Fed ha entrado a lo grande en el mercado, en una fase de intervención continua. Además, en un momento en que la narrativa oficial ha vuelto a ser la de que la economía estadounidense que está rebosante de salud, con el paro al mínimo y los índices bursátiles que rompen un nuevo récord cada día, como tuitea satisfecho el presidente de EEUU. Y el tweet del presidente de la Reserva Federal de Minneapolis y el exempleado de Goldman Sachs, Neel Kashkari, en el que negaba la correlación directa entre las compras de la Reserva Federal y la trayectoria alcista del mercado y la atribuye a los llamados "conspiracionistas del QE".

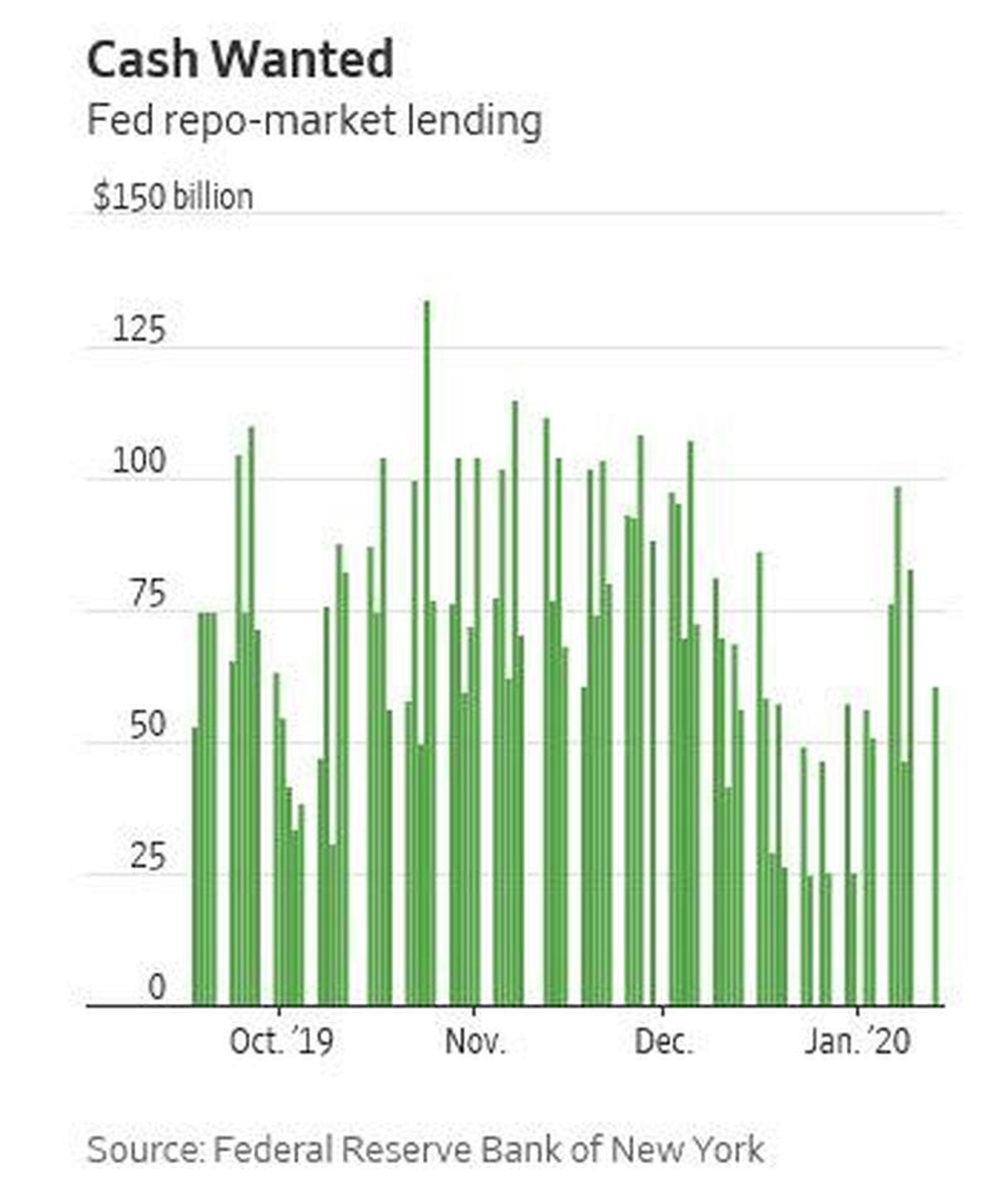

Ahora, teniendo en cuenta el hecho de que para desmantelar esa tesis parece suficiente subrayar como la monetización de los bonos del Estado y las inyecciones de acuerdos de recompra en realidad crean liquidez creciente para las instituciones financieras, el Wall Street Journal ha completado el cuadro publicando una noticia, hasta ahora no desmentida, de que la propia Reserva Federal incluso estaría considerando el suministro directo de liquidez a los hedge funds en caso de una nueva crisis en el mercado interbancario overnight, como en septiembre pasado.

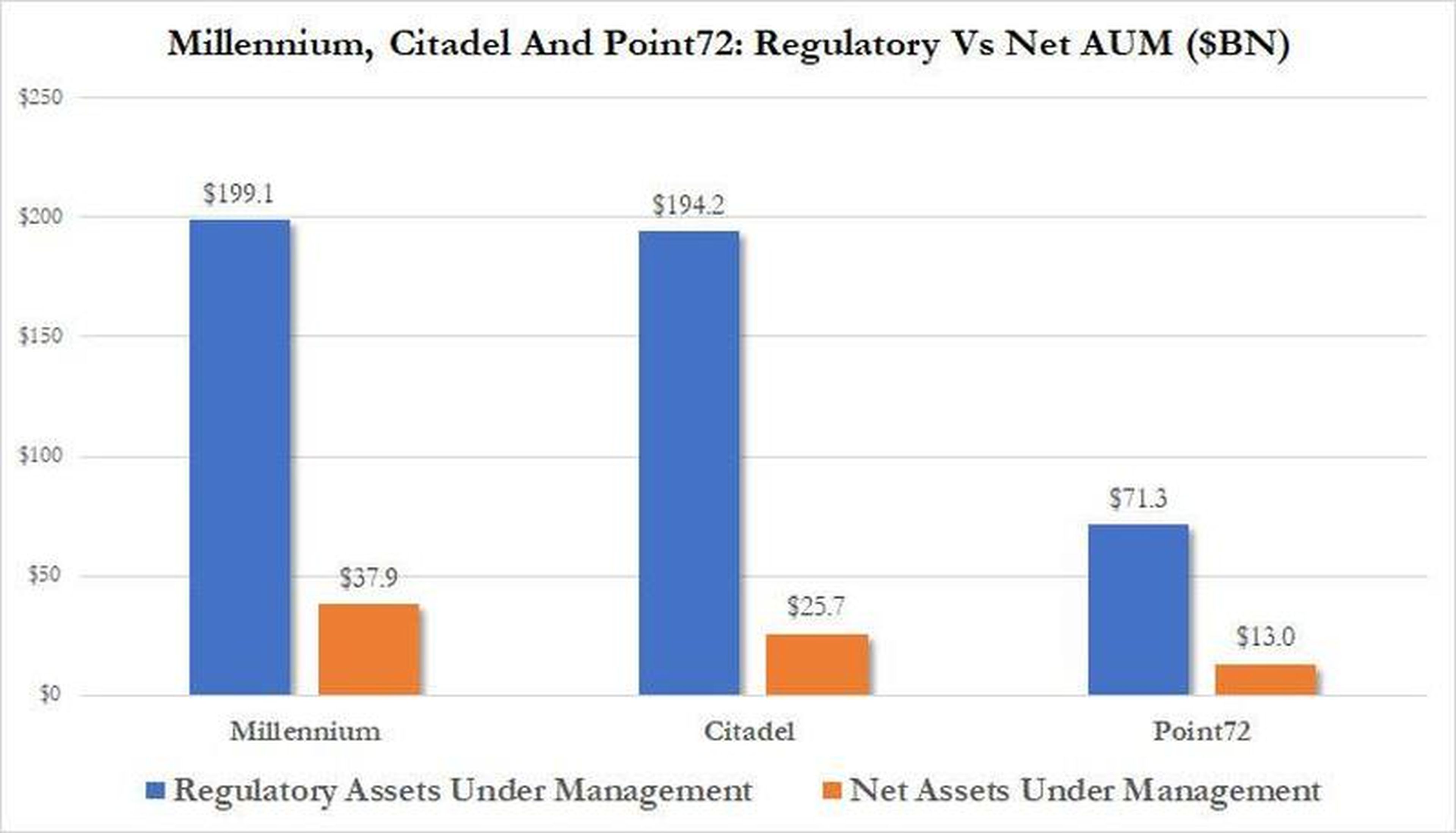

La razón de este medida la explican los 2 siguientes gráficos: primero, según el informe de hace un año del Banco de Pagos Internacionales, los fondos especulativos como Citadel, Millennium y Point72 no solo operan de manera muy activa en el mercado de recompra sino que principalmente utilizan ese mecanismo de financiación para operar las llamadas estrategias de múltiples estratos, es decir, transformar los valores de los activos bajo gestión de 20.000 o 30.000 millones de dólares en inversiones en hasta 200.000 millones de dólares a través del efecto de apalancamiento.

En resumen, el mercado que deberían usar las instituciones financieras, especialmente los bancos comerciales, para financiarse a corto plazo a coste limitado para las operaciones diarias se convierte de hecho en el distribuidor de liquidez donde los fondos de cobertura están de lleno, excepto por jactarse ante el mercado de tamaño de sus bolsillos. Nada nuevo, pero después de una crisis como la de septiembre, el miedo a un déjà vu parece suficiente para poner sobre la mesa incluso movimientos extremos, como los que denuncia el Wall Street Journal.

Y si el gráfico anterior muestra la magnitud de la intervención que ha aplicado la Reserva Federal en el último período para apaciguar a ese segmento del mercado, la nueva propuesta corre el riesgo de ser percibida como un verdadero rescate prematuro de los hedge funds en caso de default, con dinero del contribuyente.

De hecho, el nuevo plan que se está estudiando pasaría completamente por alto el antiguo sistema de subastas de recompra y significaría que la Reserva Federal prestaría dinero directamente a bancos pequeños, a los compradores de títulos de deuda y a los hedge funds a través de una cámara de compensación real del sector, denominada Fixed Income Clearing Corporation (Ficc). En resumen, un auténtico paracaídas en caso de riesgo de contraparte, dado que veremos menos su papel de garantía sobre las obligaciones contractuales que hoy desempeñan las grandes instituciones bancarias en lo que se conoce como subasta de recompra patrocinada.

Pase lo que pase, hay que taponar las goteras de la Reserva Federal.

"Es un riesgo sin precedentes, también porque existe una gran aversión a lo que, de hecho, ha sido un rescate a los peces gordos de Wall Street. El problema es que la Fed, aunque de manera diferente, ya realizó un rescate del sector en septiembre pasado pero, dada la complejidad del mercado de subastas de recompra, casi nadie se ha dado cuenta de lo que realmente sucedió y sigue sucediendo", afirma Glenn Havlicek, director ejecutivo de GLMX, una compañía líder en el suministro de tecnología para operadores de subastas de recompra.

Y, de hecho, a lo que se arriesgó hace 4 meses fue lo que el Banco de Pagos Internacionales llamó "un efecto LTCM multiplicado al cubo", es decir, la explosión del riesgo de contraparte no en un solo hedge fund sino de que una serie de instituciones financieras que repentinamente se declarasen insolventes debido al aumento de los costes en el mercado de subastas de recompra y capaz de desencadenar una avalancha en la cadena de garantías.

Pero, ¿por qué es tan fundamental proteger el papel de las cámaras de compensación? Se explica simplemente con una cifra: 1,76 trillones de dólares (en torno a 1,6 trillones de euros). Es decir, la cifra a la que LCH, líder en el campo de las cámaras de compensación financiera, ha reducido la exposición nocional del mercado a los derivados sobre las tasas extrabursátiles, es decir, fuera de los circuitos regulados, desde octubre 2017 hasta la fecha. Además, en el periodo de 12 meses que terminó en octubre del año pasado, esa cifra fue de 994 billones.

¿Cómo es esto posible? A través de un truco de ingeniería financiera llamado compresión de cartera, que supone el reemplazo de varios contratos derivados entre 2 contrapartes con un nuevo contrato único cuyo nocional es menor que el de los acuerdos cerrados y reemplazados. Finanzas creativas.

El hecho es que, con las cifras disponibles, en el año que terminó en octubre pasado, el equivalente a la compresión financiera realizada por LCH fue 11 veces el PIB mundial. Por eso la Fed está tan preocupada. En resumen, ¿ha llegado la situación a tal punto que permite ser honesto de cara a la opinión pública, un lujo que no se pudo adoptar en septiembre?

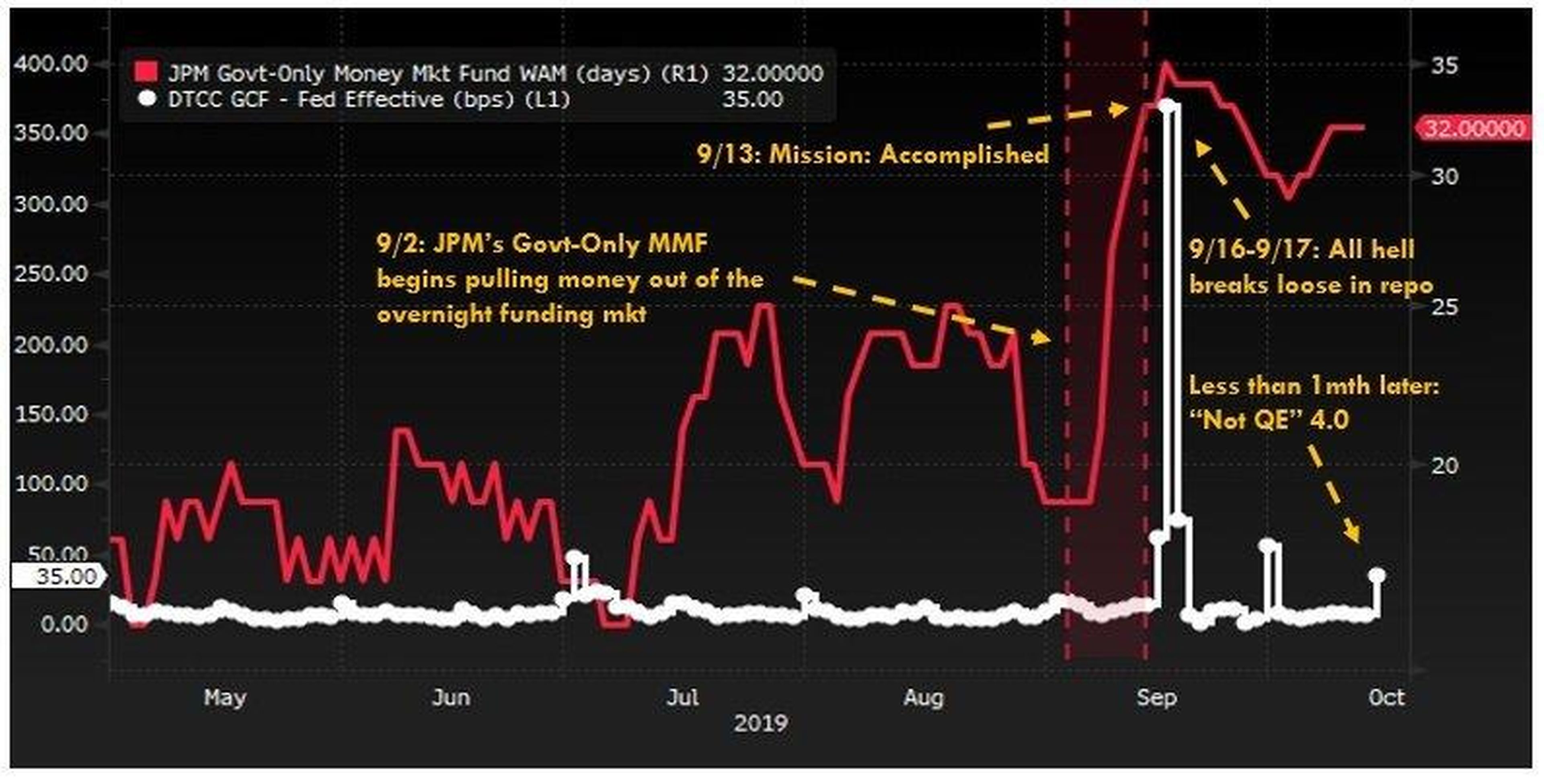

No, es necesario esconderse de otra manera, cubriéndose siempre con la cortina de humo del tecnicismo de los profesionales, incluso aunque fuese el verdadero desencadenante de la crisis de septiembre y su consecuencia directa, como muestran estos 3 gráficos.

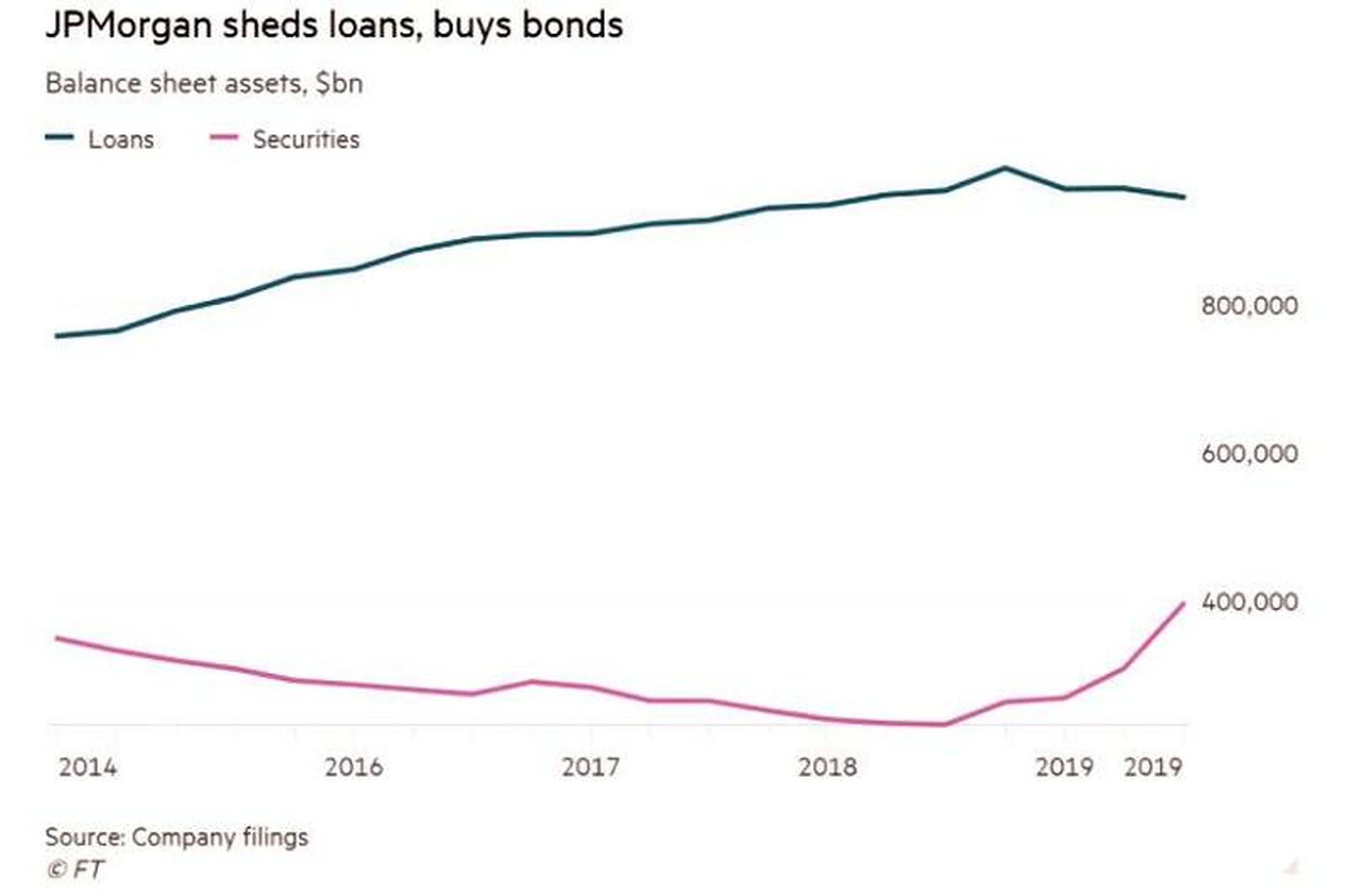

- En el primero, la decisión a principios de verano de JP Morgan de mover la mayor parte de la liquidez depositada en su cuenta con la Fed a principios del verano, creando así una brecha en las reservas del banco central que llevó a que la situación en el mercado de subastas de recompra empeorara muy rápidamente.

- En el segundo, de nuevo JP Morgan se pensó bien usar esa liquidez para comprar bonos, los mismos que a partir de septiembre usó como garantía con la Reserva Federal para financiarse durante las subastas de recompra y el QE real de mediados de octubre en adelante.

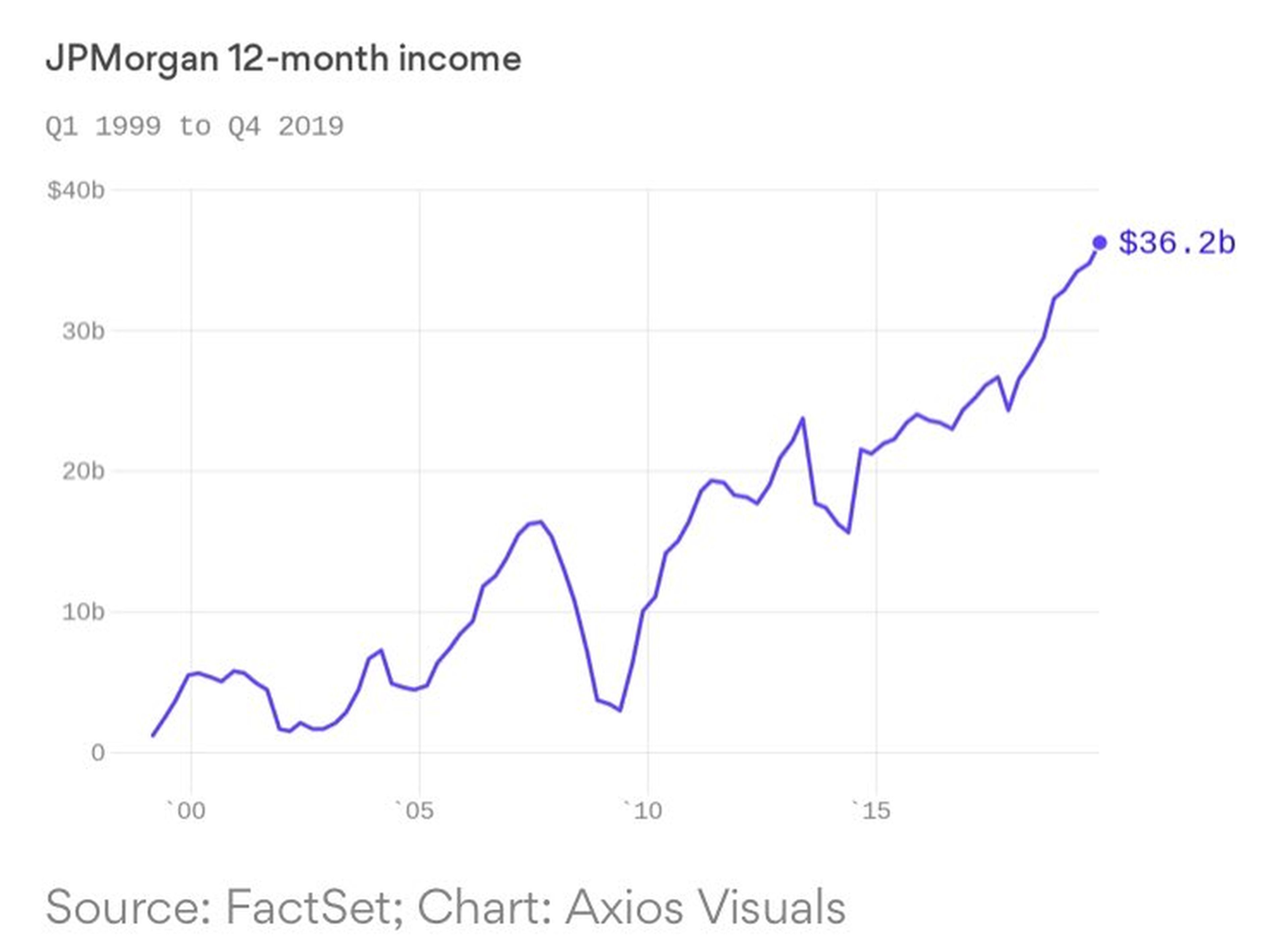

- En el tercero, en 2019 JP Morgan obtuvo beneficios de 36.200 millones de dólares (unos 32.800 millones de euros), el mejor resultado para un banco en la historia de Estados Unidos. Excelente señal para Jamie Dimon, pero malo para el sistema. Dado que con las ganancias duplicadas en comparación con sus máximos precrisis, JP Morgan se transforma en el recordatorio viviente de que un porcentaje excesivo del ingreso total termina en manos de intermediarios financieros, casi siempre en medio de profundas ineficiencias económicas.

El sistema está gripando por completo.

Y el hecho de que ahora el Financial Times y la mitad de la Reserva Federal lo admitan debería dar miedo.

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.