Los entramados de las multinacionales tecnológicas para pagar menos impuestos

Los retos de la hacienda global del siglo XXI pasan porque las grandes tecnológicas (y otras multinacionales) paguen los impuestos que les corresponden. El problema reside en cómo gravar a unas empresas que cuentan con complejos entramados societarios, mientras que cada vez más se venden servicios en vez de productos.

La OCDE está ultimando, según avanzó a comienzos de febrero, un documento común para sus países miembros donde se llegue a un consenso sobre mayores controles fiscales e incluso impuestos nacionales a la grandes tecnológicas entre las que suenan nombres como Google, Apple o Amazon. Desde Bruselas también se ha abierto el debate, sobre todo impulsado por países como Francia o Alemania, con el objetivo de tratar de poner límites a estas prácticas para pagar menos impuestos.

Sin embargo, la fórmula para hacerlo no es sencilla por la cantidad de intereses que entran en juego, incluidos los de algunos países como Irlanda u Holanda, refugios tradicionales de las sedes de estas tecnológicas. Las multinacionales se parapetan en filiales en diversos países a partir de las cuáles crean operaciones con las que hacer que el resultado salga a su favor.

Leer más: Bruselas investiga si Ikea sigue el modelo de Apple para pagar menos impuestos

¿Qué es el sándwich holandés o el doble irlandés?

"No es solo que las empresas localicen sus sedes en países donde se paga un impuesto de sociedades más bajo", apunta Jose María Peláez, portavoz de la Asociación de Inspectores de Hacienda, en una conversación con Business Insider. "Es que además de esto las empresas usan entramados para que estas sociedades estén relacionadas con otras filiales localizadas en paraísos fiscales", apunta.

En el lenguaje fiscal, estas prácticas han venido a denominarse comosándwich holandés, en el caso de que la empresa esté radicada en Holanda, o doble irlandés si se encuentra en Irlanda. Las relaciones comerciales entre la empresa radicada en estos países con un impuesto de sociedades más bajo y la filial, que suele estar en un paraíso fiscal como, por ejemplo, las Islas Bermudas, llevan a que el beneficio de la empresa sea cero y que por tanto, los impuestos que se pagan sean cero, o por lo menos muy bajos. En este entramado entran también en juego ventajas fiscales, como por ejemplo, en el caso de los dividendos.

Una solución que pasaría por "cobrar el impuesto de manera armonizada", según explica Carlos Cruzado, presidente del sindicato de técnicos de Hacienda Gestha a Business Insider. Es decir, que fuera el mismo impuesto en todos los países de la UE. Aunque señala que es "complicado" llegar a esto.

Peláez es menos optimista respecto a que se pueda lograr una solución en este aspecto porque por un lado señala que el problema es que estas empresas evitan llegan siquiera a tener beneficios, a lo que se suma que la operativa para cambiar estas leyes es difícil. El portavoz de los inspectores de Hacienda señala que se necesita una mayoría de votos para lograr cambiar estas normas comunitarias y que parece "impensable" que los países que se está beneficiando de esta práctica acepten cambiar las normas del juego.

El papel del comisionista

Hay otras complicaciones dentro de los entramados de las grandes firmas como es el uso del comisionista. Esta estructura se basa en que la empresa tiene una matriz, por ejemplo en Irlanda, y constituye en España una filial. Para evitar que la empresa constituida en España (o en otro país europeo) pague impuestos por las ventas de productos de esta empresa, lo que hace es constituirla como una filial dedicada a servicios de marketing o comunicación.

Así, por ejemplo, en el IVA se saltaría pagar los impuestos en España. "Aquí es cuando se define el término establecimiento permanente", señala Peláez, porque es este el que tiene que pagar el IVA en una transacción. Una posible solución sería que funcionara como una empresa al por menor y que fuera la filial la que tuviera que tributar por esta ventas. El problema además se complica cuando hablamos de servicios digitales, donde la línea entre si presta el servicio si la matriz o la filial es más fina.

Los acuerdos fiscales (tax rulings)

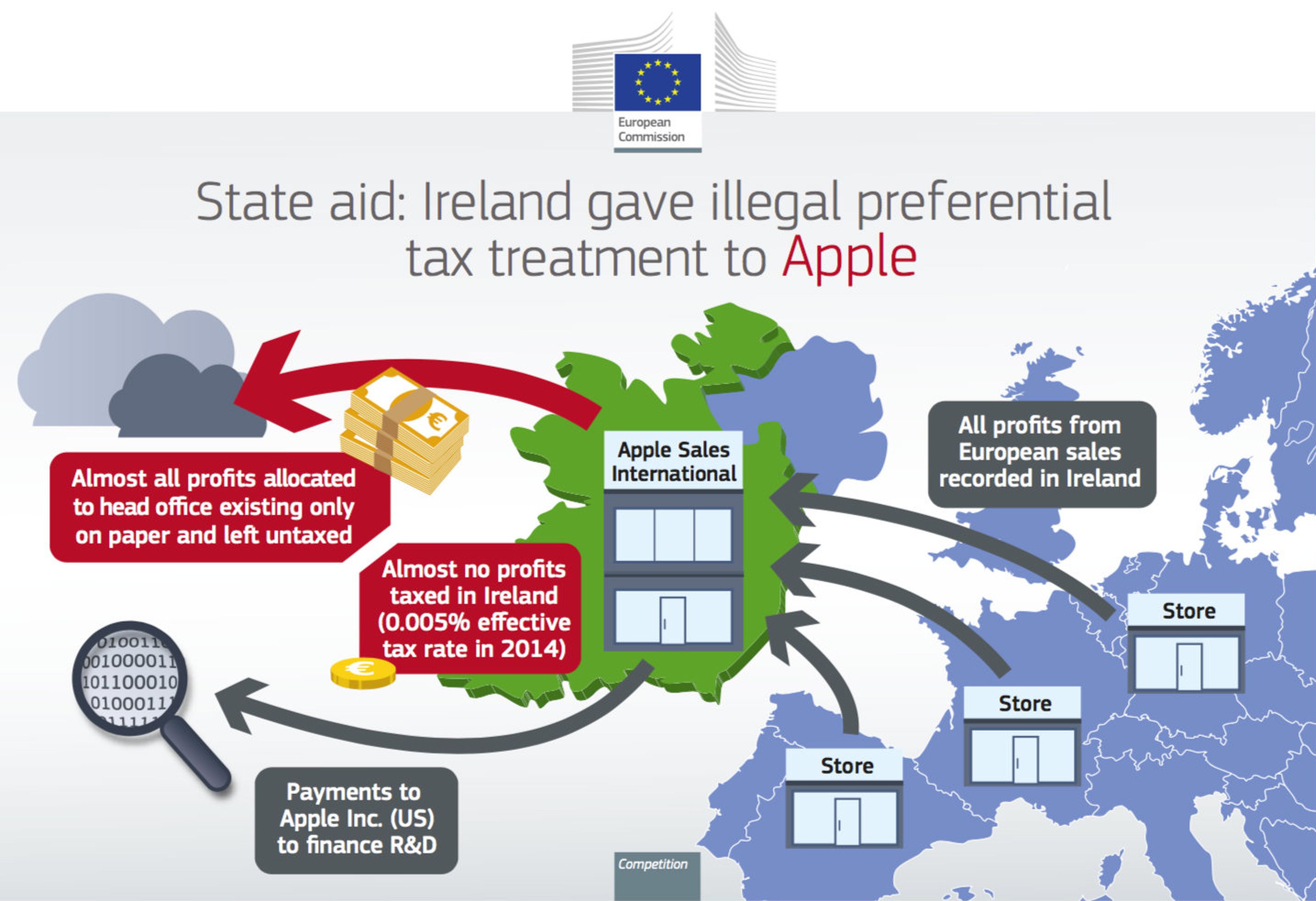

La Comisión Europea ha tomado ya varias decisiones de multas contra estas compañías, pero para poder llegar a ir contra este modelo lo ha hecho por contra la libre competencia. El caso de Apple, por ejemplo, fue el más sonado cuando Bruselas determinó que el Gobierno de Irlanda había ayudado a la compañía estadounidense a través de acuerdos fiscales (tax rulings) a pagar menos impuestos. Esto conllevó a que la CE pidiera que Apple devolviera a Irlanda 13.000 millones de euros en concepto de impuestos atrasados.

Este es un ejemplo de lo que conlleva la firma de pactos fiscales entre una empresa y un país para pagar menos impuestos. La CE consideró que estos eran ilegales porque iban contra la libre competencia y que Irlanda tenía que recuperar el dinero que había pagado de menos Apple. No ha sido el único caso, en 2015 Bruselas declaró ilegales unos acuerdos fiscales de Starbucks y Fiat con Holanda y Luxemburgo.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: dineroComercio electrónico, Internet