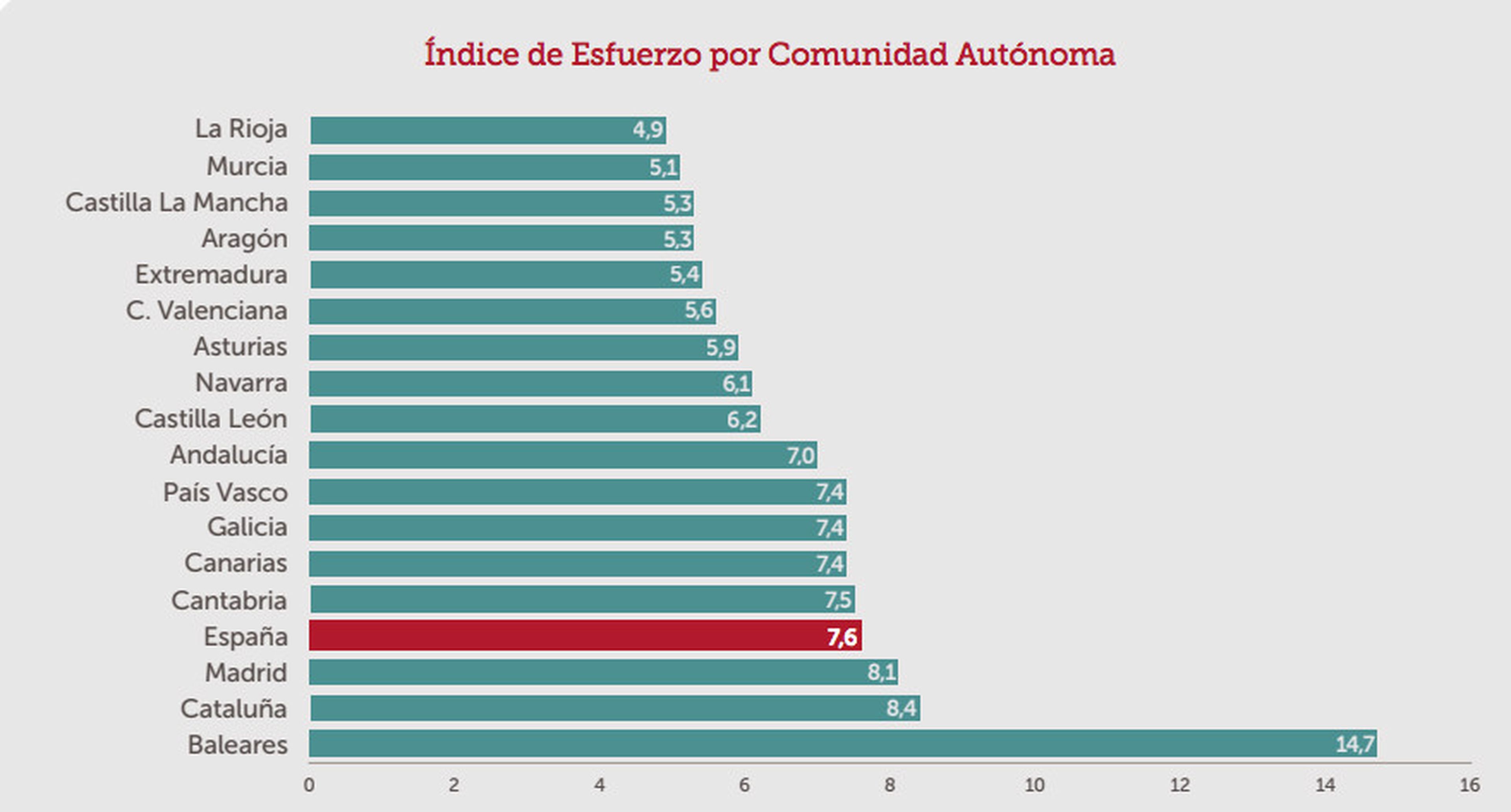

Para comprar una vivienda se necesitan 7,6 años de sueldo

La Sociedad de Tasación en su informe titulado Tendencias sobre el sector inmobiliario elabora un Índice de Esfuerzo Inmobiliario que sitúa en 7,6 años de sueldo los necesarios para adquirir una vivienda de tipo medio. Un dato que está cuatro décimas por encima del registrado hace un año.

Eso sí, las diferencias son grandes si observamos las distintas comunidades autónomas. Solo tres comunidades autónomas se sitúan por encima de la media. Destaca Baleares donde este índice refleja que se necesitan 14,7 años para comprar una casa, seguida por Madrid y Barcelona donde se superan los 8 años de sueldo para poder adquirir una. En el caso de las comunidades donde se necesitan menos años de sueldo están La Rioja y Murcia donde son necesarios 4,9 y 5,1 años de salario, respectivamente.

El índice se calcula, según apuntan en el propio documento, a partir del cociente entre el valor de mercado de la vivienda y los ingresos medios brutos anuales que publica el INE en su encuesta anual de estructura salarial.

El indicador se sitúa en línea del publicado por Banco de España, que en diciembre apuntaba que eran necesarios 7 años de sueldo completo para comprar una vivienda, mientras que situaba el esfuerzo teórico en el 34% del sueldo. Este segundo dato mediría el porcentaje del salario que se destina a pagar una hipoteca.

Estos datos han bajado respecto al pico de la burbuja inmobiliaria. Para explicar este descenso hay que tener en cuenta varios factores. Por un lado, hay que tener en cuenta que el precio de la vivienda ha bajado alrededor de un 30% de media desde el punto más alto previo a la crisis y por otro que al haberse incrementado los requisitos para poder optar a una hipoteca los trabajadores con empleos más precarios y sueldos más bajos no pueden optar a estos préstamos.

Mientras que en los años del boom las hipotecas se concedían por hasta el 100% del valor de tasación, en los últimos años las entidades bancarias han incrementado los criterios para conceder préstamos hipotecarios. De esta forma, es necesario contar con la cantidad suficiente para pagar la entrada de la vivienda y los gastos de formalización de la hipoteca (en el sector suele tomarse como referencia de esto un 30% del valor de la vivienda, un 20% para la entrada y un 10% para los gastos).

Esta circunstancia limita el número de personas que pueden acceder a las hipotecas. Como muestra, un botón. En estos años hemos pasado de superar las 1.300.000 hipotecas de 2006 a firmarse menos de 300.000 hipotecas en 2016, según los datos del INE.

En los gráficos inferiores se puede ver cómo se reparte el número de hipotecas de 2016 por comunidades autónomas.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: Vivienda